1. El surgimiento del DAT: un síntoma de comprensión superficial

A medida que se acelera la adopción de Bitcoin por empresas públicas, los imitadores son inevitables. La última tendencia? DATS – “Tesoros de activos digitales”, que buscan replicar el éxito de las compañías del Tesoro de Bitcoin asignando reservas a Altcoins como Ethereum o Dogecoin.

Desde el exterior, el tono a nivel de la superficie puede parecer similar: adquirir un activo digital, moverse temprano, construir una estrategia de tesorería, emisión de capital o deshttps: //bitcoinmagazine.com/bitcoin-for-corporations/how-bitcoin- reduces-countery-risk-in-Corporate-Trease-Strateybt e intentando capturar las flotas a largo plazo y la ventaja a largo plazo y las flotas reflexivas a largo plazo. Pero debajo de la superficie, la comparación colapsa.

En los últimos meses, varias compañías han llegado a los titulares de pivotos a los modelos DAT:

- Soluciones CleanCore cayó un 60% después de presentar un plan de tesorería Dogecoin de $ 175 millones.

- Bit Digital (BTBT) Bajó sus operaciones mineras de bitcoin para convertirse en una compañía de estancamiento y tesoro solo de Ethereum.

- Spirit Blockchain Capital y Dogecoin Cash Inc. lanzó estrategias del Tesoro centradas en DOGE y perdió más del 70% de YTD.

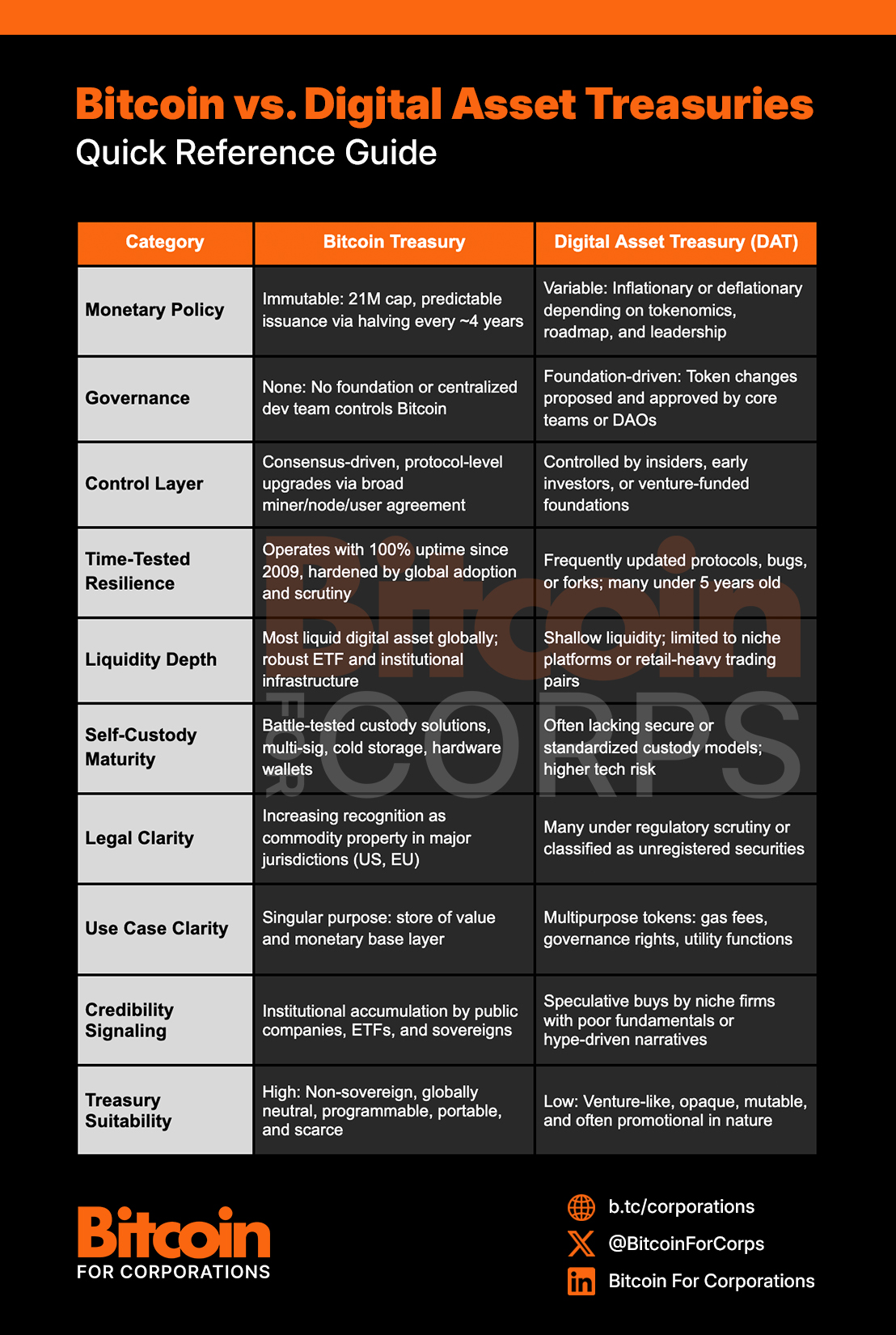

Estos movimientos no son solo riesgosos: revelan un malentendido fundamental de lo que hace que Bitcoin sea exclusivamente adecuado para servir como un activo de reserva del Tesoro.

2. Bitcoin es dinero. Los tokens son apuestas de riesgo.

Bitcoin no es una plataforma tecnológica o una hoja de ruta de productos. Es dinero: construido especialmente, neutral, sin líder y máxima conservador en su evolución. Sus reglas se establecen en piedra, su horario de emisión es inmutablemente bloqueado y su diseño es ferozmente resistente al cambio.

Las alternativas como Ethereum o Dogecoin, por el contrario, se entienden mejor como proyectos de software en etapa de riesgo que se disfrazan de dinero. Ellos son:

- Gobernado por fundaciones o pequeños grupos de desarrolladores centrales

- Sujeto a cambios frecuentes, a veces radicales,

- Se las arregló activamente para optimizar la adopción de nuevas características, no la estabilidad monetaria.

- Estrechamente vinculado a los fundadores carismáticos y estructuras de capital de la base

Desde una perspectiva de administración de capital, esta es la diferencia entre:

- Asignación de reservas a un instrumento monetario soberano y apolítico

- Especulando sobre el éxito a largo plazo de una plataforma de tecnología de estilo VC

Uno está diseñado especialmente para la preservación del valor. El otro es un proxy para el riesgo de etapa temprana.

3. Inversión de horizonte de tiempo: Bitcoin se alinea, altcoins desajustes

El papel de un tesoro corporativo no es perseguir el rendimiento, es preservar y aumentar el valor de los accionistas durante largas duraciones. Las empresas públicas son recompensadas por la resiliencia, la disciplina y los marcos de capital claros que se mantienen en los ciclos.

El diseño de Bitcoin se alinea con esto. Sus propiedades recompensan la convicción con el tiempo:

- El suministro es fijo: 21 millones, con la mitad de la emisión cada cuatro años

- El acceso al mercado es global y constante: no hay horas de intercambio o guardianes

- La liquidez se profundiza con el tiempo a medida que crece la adopción

- La volatilidad se comprime en horizontes más largos

Altcoins invertir esta lógica. Ellos:

- Inflar el suministro a través de los horarios de desbloqueo y los cambios en el protocolo

- Modelos de consenso de cambio de forma rutinaria (por ejemplo, el movimiento de ETH a la prueba de participación)

- Depender de las narrativas de crecimiento especulativo para mantener el interés

- Carece de rutas de emisión y actualización predecibles

Este desajuste crea tensión para los bonos del Tesoro. Cuanto más tiempo tenga una ficha, más gobernanza, ejecución y riesgo regulatorio acumule. Se vuelve más difícil, no más fácil, defender la asignación.

Bitcoin, por el contrario, se vuelve más fácil de justificar con el tiempo. Es el único activo digital donde la retención más profunda se reduce, no aumenta, el riesgo de cola.

4. ¿Qué podría salir mal? Los riesgos de construir en Tesoros Altcoin

Para las empresas públicas, la estrategia de capital debe priorizar la durabilidad, la audición y la confianza del mercado. La asignación a altcoins introduce riesgos que son antitéticos a esos objetivos.

- Incertidumbre del protocolo: Tokens como Ethereum experimentan actualizaciones técnicas frecuentes que pueden introducir errores, cambiar la economía o exponer validadores a nuevas formas de riesgo o riesgo MEV. Los bonos del Tesoro Corporativos requieren estabilidad, no la experimentación continua del protocolo.

- Riesgo de gobernanza y captura: Muchos altcoins se rigen por fundamentos o pequeños equipos. Las decisiones clave del protocolo pueden reflejar los intereses de los expertos o los primeros inversores, no a los titulares a largo plazo. Las empresas corren el riesgo de estar expuestos a horquillas de gobierno, pivotes de hoja de ruta o drama de consenso.

- Incertidumbre regulatoria: Bitcoin ha sido ampliamente reconocido por los reguladores estadounidenses como una mercancía. La mayoría de las altcoins ocupan un territorio legal más oscuro, y muchos están activamente bajo investigación o litigios pendientes. Una clasificación repentina como seguridad podría desencadenar la desinversión forzada, las sanciones legales o el daño de reputación.

- Limitaciones de custodia e infraestructura: Si bien Bitcoin se beneficia de soluciones de custodia institucional maduras, muchas altcoins no. Las referencias de contratos, tokens envueltos y capas de custodia basadas en Defi agregan un riesgo de contrato inteligente y reducen la auditabilidad. Esto debilita el balance en lugar de fortalecerlo.

- Fragilidad narrativa: Cuando la apreciación del precio se ralentiza o se invierte, la tesis subyacente de un Tesoro Altcoin a menudo colapsa. Sin los fundamentos monetarios para recurrir, la historia “estratégica” se convierte en una especulativa, y los consejos, auditores y accionistas comienzan a hacer preguntas difíciles.

Construir un tesoro corporativo sobre los tokens con reglas maleables, garantías débiles de liquidación y opacidad del gobierno no es audaz, es imprudente. Bitcoin es la excepción no solo porque fue primero, sino porque su arquitectura es la única construida para durar.

5. Bitcoin es la roca madre

Las empresas públicas que adoptan Bitcoin no están apostando por la criptografía. Están actualizando la base de su estructura de capital con un activo que es:

- No soberano: Inmune a la interferencia política o degradación monetaria

- Finito: Limitado a 21 millones, sin autoridad centralizada para inflar el suministro

- Verifiable: Cada unidad auditable, cada transacción inmutable

- Accesible: Líquido y comercializable en cada jurisdicción importante

- Probado en batalla: Operando sin problemas durante más de 15 años sin rescate ni tiempo de inactividad

La singularidad de Bitcoin no es ideológica, es estructural. Y esa estructura es lo que le permite servir como un ancla de balance moderna en un momento de volatilidad monetaria, saturación de deuda y desconfianza institucional.

Descargo de responsabilidad: Este contenido fue escrito en nombre de Bitcoin para corporaciones. Este artículo está destinado únicamente a fines informativos y no debe interpretarse como una invitación o solicitud para adquirir, comprar o suscribirse para valores.

Esta publicación de DAT Delusion: ¿Por qué solo Bitcoin pertenece a los balances corporativos apareció por primera vez en la revista Bitcoin y está escrita por Nick Ward?

{kind=link}