La identidad de los mineros de Bitcoin se está fracturando en cuatro frentes simultáneamente: márgenes aplastados, giros acelerados de la IA, cargas de deuda en expansión y una disciplina de venta de tesorería que ya no se sostiene.

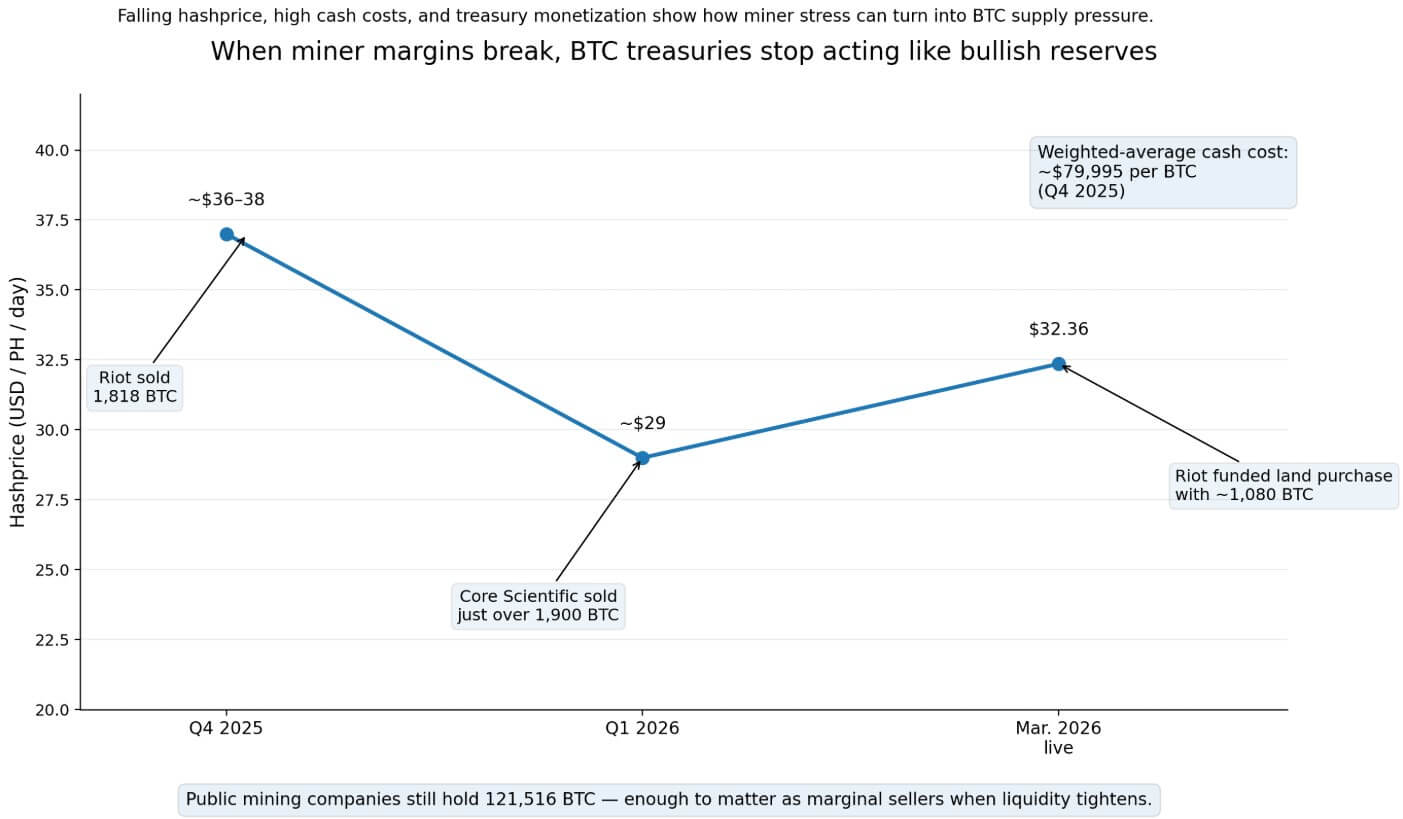

El último informe de minería de CoinShares muestra que el costo en efectivo promedio ponderado de los mineros públicos fue de aproximadamente $79,995 por BTC en el cuarto trimestre de 2025. El precio del hash cayó a aproximadamente $36-$38 por PH/s/día en el mismo trimestre, luego cayó aún más a alrededor de $29 en el primer trimestre de 2026.

La red registró tres ajustes de dificultad negativos consecutivos, la primera racha de este tipo desde julio de 2022. El precio de hash en vivo actualmente ronda los $32,36/PH/día, con tarifas de solo el 0,40% de las recompensas en bloque, y el precio de hash promedio del mercado a plazo de seis meses está cerca de $30,42.

Lo que hacen los mineros en esas condiciones es donde comienza el caso de la estructura del mercado.

Las empresas mineras públicas poseen colectivamente 121.516 BTC, por un valor aproximado de 8.630 millones de dólares, lo que las convierte en vendedores marginales significativos, incluso después de perder su estatus como clase dominante del tesoro de las empresas públicas.

Varios ya han pasado de mantener a vender. MARA cambió su estrategia en 2025 para permitir las ventas de Bitcoin desde las operaciones y la amplió en 2026 para incluir BTC en el balance.

Riot Platforms vendió 1.818 BTC en diciembre de 2025 por 161,6 millones de dólares, Core Scientific vendió poco más de 1.900 BTC en enero de 2026 por unos 175 millones de dólares y ahora tiene menos de 1.000 BTC.

Riot financió por separado la compra de un terreno de 200 acres en Rockdale vendiendo aproximadamente 1.080 BTC de su balance.

Ese comportamiento va en contra de una suposición minorista persistente de que los mineros mantienen por defecto y que los saldos de las tesorerías de los grandes mineros son estructuralmente alcistas.

Cuando los márgenes se rompen, los mineros actúan como productores de materias primas que administran la liquidez, y la política del Tesoro se vuelve procíclica, con las ventas concentradas precisamente cuando BTC ya está débil.

La división de identidad

La fractura descrita por CoinShares es más profunda a través del pivote de la IA.

La firma dice que los mineros que cotizan en bolsa podrían obtener hasta el 70% de sus ingresos de la IA para fines de 2026, frente al aproximadamente 30% actual.

Core Scientific ha energizado alrededor de 350 MW para CoreWeave y apunta a aproximadamente 590 MW para principios de 2027. Sus ingresos en el cuarto trimestre de 2025 ya mostraron 42,2 millones de dólares de la autominería, frente a 31,3 millones de dólares de la colocación.

Hut 8 firmó un contrato de arrendamiento de centro de datos de IA de 245 MW y 15 años con un valor de plazo base de 7 mil millones de dólares. IREN informó 17,3 millones de dólares en ingresos por servicios en la nube de IA, obtuvo 3.600 millones de dólares de financiación de GPU vinculados a un contrato de Microsoft y guía a los inversores hacia un objetivo de ARR de 3.400 millones de dólares para finales de 2026.

TeraWulf dice que ha firmado más de 12.800 millones de dólares en contratos con clientes a largo plazo y ha completado 6.500 millones de dólares en financiación a largo plazo en 2025. Riot firmó su primer arrendamiento de centro de datos AMD.

Para los inversores en acciones, eso redefine lo que realmente representa una acción minera. La compra de un minero que cotiza en bolsa ahora incluye la exposición al precio de BTC, la demanda del hiperescalador, los plazos de ejecución del arrendamiento, el gasto de capital de modernización, los costos de financiamiento y la calidad de la contraparte.

CoinShares describió esto explícitamente como una bifurcación, en la que los nombres vinculados a AI/HPC obtienen primas de valoración sobre los mineros exclusivos. Las acciones comparten los mismos símbolos, mientras que los negocios subyacentes han cambiado sus centros de gravedad.

| Compañía | Señal de negocio minero | Señal IA/HPC | Señal de deuda/financiación | Lo que la acción representa cada vez más |

|---|---|---|---|---|

| Núcleo científico | Ingresos de 42,2 millones de dólares por autominería | Ingresos por colocación de 31,3 millones de dólares; 350 MW energizados; Objetivo de 590 MW | Facilidad de financiación ampliada | Minería híbrida + ejecución de centro de datos |

| cabaña 8 | Todavía extrae BTC | 245 MW, arrendamiento de IA por 15 años | Gran exposición a la infraestructura a largo plazo | Plataforma Power + infraestructura digital |

| IRÉN | La minería sigue siendo significativa | 17,3 millones de dólares de ingresos por la nube de IA; Objetivo de ARR de 3.400 millones de dólares | ~$3.700 millones en notas convertibles | Híbrido de minería e IA apalancada |

| TeraWulf | La minería sigue presente | Contratos de clientes por valor de 12.800 millones de dólares | Fuerte financiamiento y deuda | Propietario de IA con residuos mineros |

| Disturbio | Marca liderada por la minería | Arrendamiento del centro de datos AMD | Monetización de tesorería + capex de expansión | Exposición a BTC más opción de centro de datos |

| Cifrar | Operador minero | Diversificación de HPC en desarrollo | Billetes garantizados multimillonarios | Historia de transición con mucho apalancamiento |

La carga de la deuda amplifica esa divergencia. IREN tiene casi 3.700 millones de dólares en bonos convertibles pagaderos al 31 de diciembre de 2025. El balance de TeraWulf muestra aproximadamente 46,3 millones de dólares en deuda actual a largo plazo, 489,8 millones de dólares en bonos convertibles a corto plazo, 3,050 millones de dólares en deuda a largo plazo y 1,580 millones de dólares en bonos convertibles.

Core Scientific amplió su mecanismo de financiación estratégica a mil millones de dólares. Cipher reveló 3.730 millones de dólares en financiación reciente de notas senior garantizadas.

Las empresas construidas en torno a esos balances se preocupan por las tasas, las ventanas de refinanciamiento, la inflación de los costos de construcción y la concentración de clientes de una manera que los mineros puros de Bitcoin nunca tuvieron que hacerlo.

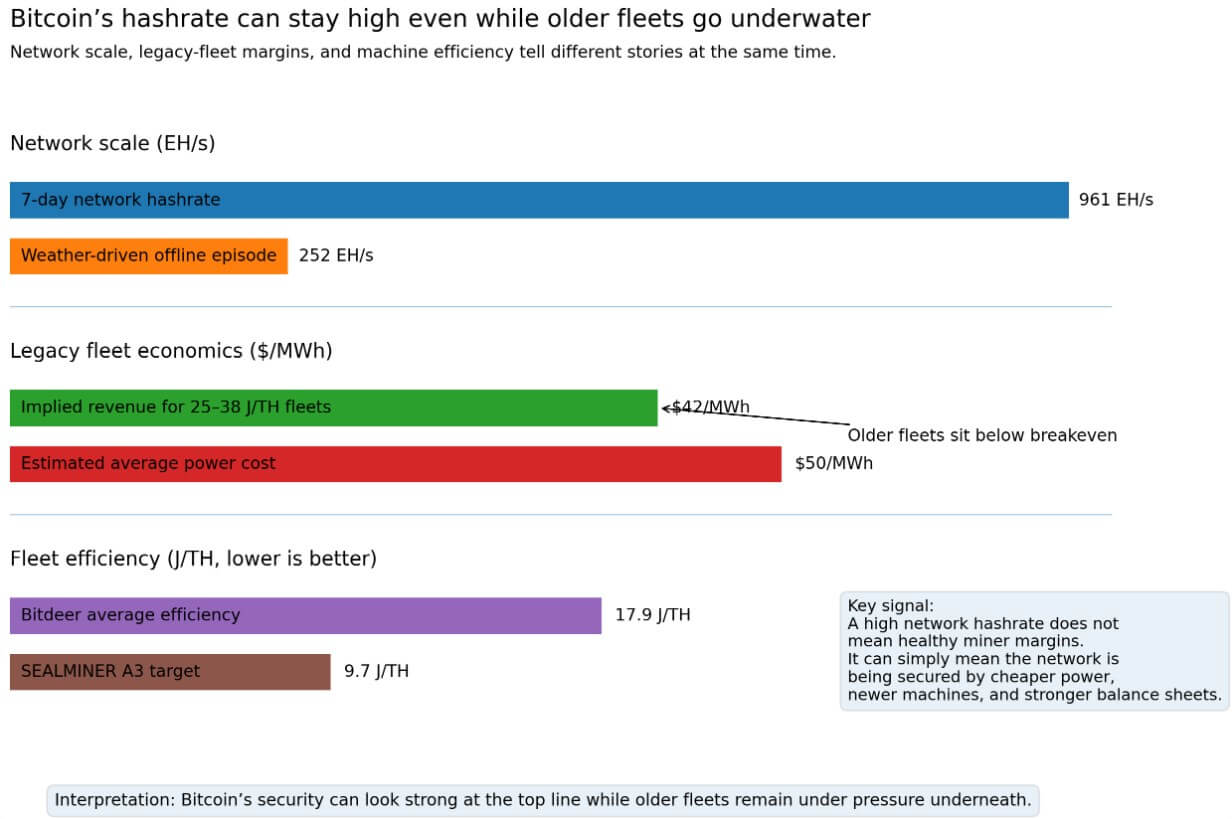

Mientras tanto, la tasa de hash de la red es de aproximadamente 961 EH/s, una cifra que los datos de Luxor ponen en un contexto más claro.

Las flotas que funcionaban a 25-38 J/TH ganaban alrededor de $42/MWh en ingresos implícitos frente a un costo de energía promedio estimado de la red de $50/MWh, dejando al hardware de clase S19 en territorio de margen bruto negativo durante todo febrero.

Luxor también documentó un episodio fuera de línea provocado por el clima de 252 EH/s, que muestra cuán rápido desaparecen las flotas marginales cuando la economía se endurece.

Bitdeer logró una eficiencia minera promedio de 17,9 J/TH en el cuarto trimestre de 2025 y apunta a 9,7 J/TH con su SEALMINER A3.

Una alta tasa de hash ahora puede coexistir con una falta de rentabilidad generalizada en flotas más antiguas, lo que significa que un conjunto de supervivientes más reducido, mejor capitalizado y más eficiente en términos de máquinas ahora asegura la red. Al mismo tiempo, el sector en general sigue bajo presión.

Escenarios potenciales

Si BTC se recupera hacia el rango de $ 100,000, el precio del hash disminuye y el estrés inmediato de la tesorería disminuye, los ganadores del capital son los operadores que pueden combinar la recuperación de los márgenes mineros con una ejecución creíble de AI/HPC, porque esos nombres capturan tanto la recuperación de BTC como una revalorización de la infraestructura.

Core, Riot, Hut 8, TeraWulf e IREN tienen suficientes ambiciones de centros de datos reveladas para impulsar la recuperación de precios y ampliar la brecha entre los nombres híbridos y los exclusivos.

En ese escenario, el pivote de la IA se transforma de una estrategia de supervivencia a un catalizador de valoración, y los operadores más endeudados con las carteras de contratos más sólidas obtienen múltiplos que los mineros puros no pueden igualar.

Si BTC se mantiene por debajo de los umbrales de estrés marcados por CoinShares, el precio del hash se mantiene entre los 20 y los 30 dólares, y las reducciones adicionales de la tesorería se normalizan en todo el sector.

Los datos de la flota de Luxor de febrero sugieren que muchas máquinas heredadas ya estaban bajo el agua antes de cualquier nueva caída de precios, de modo que una desaceleración sostenida aceleraría los cierres forzosos, la monetización de reservas y una transferencia de acciones hacia operadores de próxima generación de bajo costo.

Los 121.516 BTC combinados del sector en bonos del Tesoro se convierten en un exceso de oferta que se activa precisamente cuando los mercados al contado de BTC son más débiles.

Al mismo tiempo, los mineros que transportan cargas convertibles multimillonarias se enfrentan a tensiones de refinanciación si la ejecución de contratos de IA falla o los mercados de capital se ajustan.

Los híbridos más endeudados absorben los vientos en contra de dos direcciones simultáneamente: el precio de BTC y la infraestructura generan credibilidad.

La fractura que documenta el informe de CoinShares se sitúa en ambos escenarios.

Los mineros ya no comparten una tesis unificada de apreciación de BTC y algunos ahora están vendiendo BTC para financiar operaciones.

Algunos obtienen más valor empresarial de la ejecución del arrendamiento de centros de datos que de las recompensas en bloque.

Algunos se benefician de la debilidad de Bitcoin sólo una vez que los rivales más débiles cierran y la dificultad disminuye, liberando margen para los supervivientes.

Las empresas que aún aseguran los bloques de Bitcoin se están dividiendo en vendedores forzosos de materias primas, propietarios de IA financiados con deuda y una cohorte cada vez más reducida de operadores eficientes con costos de energía y calidad de máquinas para sobrevivir sin pivotar.

{kind=link}