Bitcoin se está adentrando cada vez más en las finanzas de los hogares estadounidenses a medida que los compradores de viviendas, presionados por los altos costos de endeudamiento y la oferta limitada, buscan nuevas formas de financiar un pago inicial sin vender sus activos digitales.

El 26 de marzo, Better Home & Finance y Coinbase lanzaron una estructura que permite a los prestatarios elegibles prometer Bitcoin o la moneda estable USD Coin (USDC) para obtener un préstamo separado para el pago inicial y al mismo tiempo obtener una hipoteca estándar sobre la vivienda.

El acuerdo lleva a las criptomonedas a una de las partes más vigiladas del sistema crediticio de EE. UU. en un momento en que las presiones de asequibilidad ya están cambiando quién puede comprar una casa y cuándo.

El momento es fundamental para el discurso, ya que el informe de Realtor.com de 2026 sitúa la brecha en la oferta de viviendas en Estados Unidos en 4,03 millones de viviendas.

Esto se produce cuando la tasa hipotecaria promedio a 30 años subió recientemente al 7%, mientras que el total de solicitudes de hipotecas cayó un 10,5% y las solicitudes de compra cayeron un 5,4%. Al mismo tiempo, los compradores por primera vez representaron sólo el 21% del mercado en el último perfil de la Asociación Nacional de Agentes Inmobiliarios.

En ese contexto, los prestamistas y las empresas de criptomonedas están apostando a que una clase cada vez mayor de posibles compradores tiene riqueza en activos digitales pero carece de la liquidez en efectivo necesaria para eliminar una de las mayores barreras a la propiedad de una vivienda.

Una nueva ruta hacia el mercado hipotecario

El producto respaldado por Coinbase está dirigido a prestatarios que desean conservar la exposición a los mercados criptográficos en lugar de liquidar tenencias para recaudar efectivo para el pago inicial.

Para muchos, esa decisión es algo más que la sincronización del mercado. Vender criptomonedas también puede generar una factura de impuestos y obligar a los inversores a reducir posiciones que consideran tenencias a largo plazo.

Teniendo esto en cuenta, la estructura se construye en torno a dos préstamos al cierre. La primera es una hipoteca estándar sobre la propiedad. El segundo es un préstamo con financiación privada garantizado por criptomonedas prometidas y utilizado para financiar el pago inicial en efectivo.

Better dice que las opciones de hipoteca fija a 15 y 30 años estarán disponibles, sujetas a la aprobación del crédito, y que los préstamos están diseñados de acuerdo con las pautas de Fannie Mae para que la hipoteca siga siendo un préstamo conforme.

Esa distinción es importante. El producto no reemplaza la hipoteca tradicional por un préstamo criptográfico. En cambio, envuelve una capa de financiación criptosegurada alrededor del pago inicial y deja la hipoteca principal en un formato convencional.

Para los prestatarios que utilizan Bitcoin, el valor de la garantía inicial debe ser al menos el 250% del monto del préstamo en moneda fiduciaria. Para los prestatarios que utilizan USDC, el valor de la garantía inicial debe ser al menos del 125%.

En términos prácticos, un prestatario podría prometer 250.000 dólares en Bitcoin para desbloquear un préstamo de pago inicial en efectivo de 100.000 dólares, o 125.000 dólares en USDC para obtener el mismo resultado.

Las empresas están promoviendo el acuerdo como una forma de preservar la propiedad de los activos digitales mientras obtienen acceso al mercado inmobiliario. Mejor dice que ambos préstamos pueden compartir la misma tasa de interés y plazo de amortización, creando un único pago mensual combinado.

La tensión en la vivienda crea una abertura

El atractivo del producto está directamente relacionado con un mercado inmobiliario al que se ha vuelto más difícil ingresar, especialmente para los compradores más jóvenes.

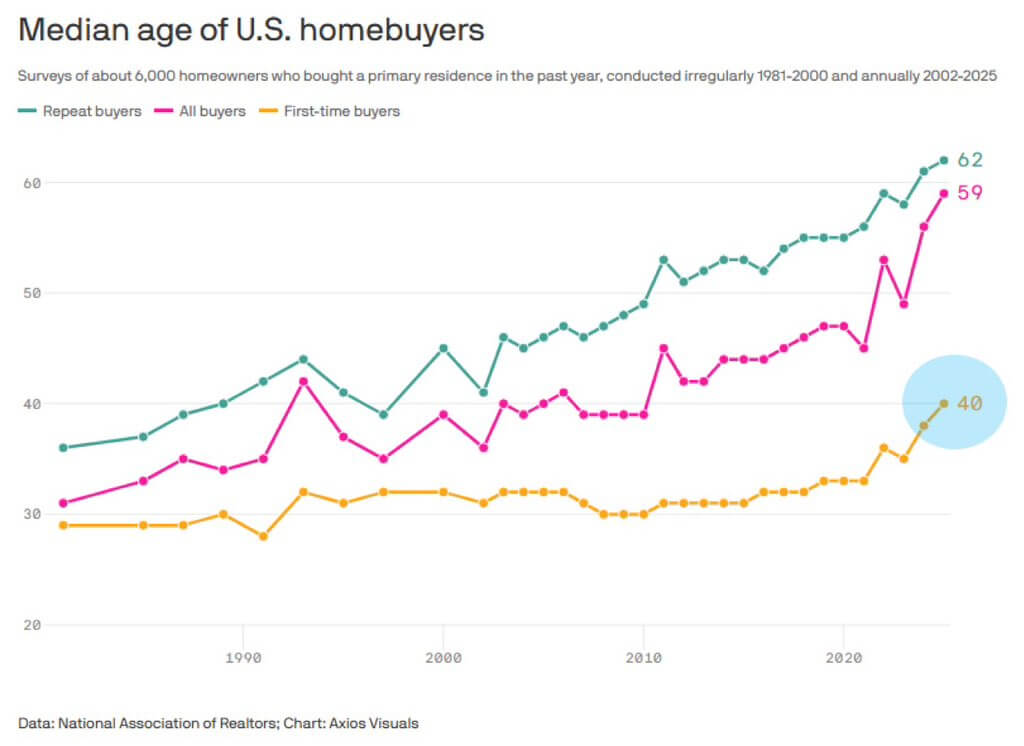

La edad promedio de quien compra una vivienda por primera vez alcanzó los 40 años en 2025, según la Asociación Nacional de Agentes Inmobiliarios, lo que refleja el efecto combinado de las altas tasas hipotecarias, los elevados precios de las viviendas y el inventario limitado.

La presión es aún más grave para los hogares de niveles inferiores de ingresos. El índice de costo de vivienda de NAHB/Wells Fargo para el segundo trimestre de 2025 mostró que una familia típica necesitaba el 36% de sus ingresos para el pago de la hipoteca de una casa nueva mediana. Para los hogares de bajos ingresos, esa proporción aumentó por encima del 71%.

Esas cifras ayudan a explicar por qué las empresas ven una oportunidad en vincular los activos digitales con la financiación de la vivienda. La suscripción tradicional depende en gran medida de ingresos documentados, historial crediticio y reservas de efectivo.

Ese marco tiende a favorecer a los hogares que ya han acumulado riqueza a través del valor de la vivienda, el aumento de los ingresos o activos financieros establecidos desde hace mucho tiempo.

Al mismo tiempo, millones de estadounidenses han creado posiciones en criptomonedas. A modo de contexto, alrededor del 20% de los adultos estadounidenses, equivalente a 52 millones de personas, poseen algún tipo de activo criptográfico, y la mayoría de ellos son jóvenes.

El informe NCA 2025 State of Crypto Holders confirmó que el 67% de los poseedores de tokens tienen 45 años o menos, y el 26% gana menos de 75.000 dólares al año.

Eso le da al producto un mercado objetivo claro: compradores más jóvenes con una exposición significativa a las criptomonedas pero con una voluntad o capacidad limitada para convertir esas tenencias en efectivo en el momento de la compra.

Cómo funciona el compromiso criptográfico

Las empresas han intentado estructurar el producto para que se parezca menos a un criptopréstamo volátil y más a una herramienta de financiación compatible con hipotecas.

Los prestatarios que prometen Bitcoin o USDC no están sujetos a llamadas de margen ni requisitos de recarga si el valor de mercado de su garantía cae.

Mejor dicho, los movimientos del mercado por sí solos no desencadenan la liquidación. En cambio, los activos pignorados sólo están en riesgo si un prestatario se retrasa 60 días en los pagos, un umbral que, según las empresas, refleja el tratamiento del estrés de pago en las hipotecas conformes.

La criptografía se mantiene bajo custodia durante la vigencia del préstamo para el pago inicial y se devuelve una vez que se paga la obligación. Los prestatarios no pueden negociar los activos pignorados mientras estén bloqueados, lo que preserva la propiedad pero restringe la flexibilidad.

Para los prestatarios del USDC, la moneda estable puede seguir obteniendo recompensas, lo que podría ayudar a compensar los costos del servicio hipotecario y reducir la carga financiera neta efectiva del prestatario.

Mientras tanto, la ambición más amplia va más allá de un producto hipotecario. Better y Coinbase dicen que tienen la intención, con el tiempo, de ampliar la gama de activos digitales elegibles para incluir acciones tokenizadas, renta fija y otros activos inmobiliarios tokenizados.

Esto representa una señal de que ven la oferta hipotecaria como un primer paso para incorporar la riqueza en cadena a la financiación de consumo convencional.

Apoyo político y resistencia política

Mientras tanto, este lanzamiento llega en un clima político que se ha vuelto más receptivo a las criptomonedas, pero no sin resistencia.

El papel de Fannie Mae, junto con la supervisión de la Agencia Federal de Financiamiento de la Vivienda, podría ayudar a que dichos productos sean más comunes que las ofertas anteriores de hipotecas criptovinculadas.

El año pasado, el director de la FHFA, Bill Pulte, ordenó a Fannie Mae y Freddie Mac que se prepararan para incluir las criptomonedas como un activo en las solicitudes de hipotecas, lo que refleja un apoyo más amplio a la industria de activos digitales por parte de la administración Trump.

Esa apertura política creó espacio para productos comerciales construidos en torno a la criptoriqueza, pero también generó críticas de los legisladores que ven la idea como una nueva fuente de riesgo para la financiación de la vivienda.

Los senadores demócratas, encabezados por Elizabeth Warren, objetaron la propuesta, argumentando que la política actual no permite que los canales hipotecarios respaldados por el gobierno federal consideren la criptomoneda a menos que primero se haya convertido a dólares estadounidenses y se haya documentado adecuadamente.

Advirtieron que ampliar los criterios de suscripción para incluir criptomonedas no convertidas podría introducir nuevos riesgos tanto para el mercado inmobiliario como para el sistema financiero en general.

Esa crítica va al corazón del debate en torno a productos como Better’s.

Sus partidarios los ven como una forma de traducir la riqueza digital en acceso al mundo real sin obligar a los prestatarios a vender activos y abandonar el mercado. Los críticos ven un peligro en acercar una clase de activos volátiles y aún en desarrollo a los cimientos de los préstamos hipotecarios estadounidenses.

Por lo tanto, el resultado final puede depender de si las hipotecas respaldadas por criptomonedas siguen siendo una herramienta de nicho para los tenedores de activos digitales adinerados o evolucionan hacia un canal de financiación más amplio para los compradores excluidos por el obstáculo tradicional del pago inicial.

{kind=link}