El 31 de marzo de 2026, Wall Street vivió su mejor día de negociación en casi un año. El Promedio Industrial Dow Jones ganó más de 1.100 puntos, el S&P 500 subió un 2,9%, logrando su mejor desempeño en un solo día desde mayo pasado, y el Nasdaq saltó un 3,8%.

El ambiente, como lo denominó alegremente un resumen del mercado, era el de “Esperanza de Ormuz”, un repunte construido sobre la posibilidad de que la guerra entre Estados Unidos e Irán y el dominio que tenía sobre los suministros mundiales de petróleo finalmente estuvieran llegando a su fin.

El presidente Trump había dado muestras de estar dispuesto a poner fin a la campaña militar, y el presidente de Irán dijo que su país tenía “la voluntad necesaria para poner fin a la guerra” si se cumplían sus condiciones de seguridad.

Sin embargo, detrás de esos titulares, los operadores que negocian con los productos más complejos de los mercados financieros (las opciones, los futuros y las coberturas) no lo estaban comprando. Si bien podría haber parecido que el mercado finalmente se estaba estabilizando con un potencial alcista en la superficie, el posicionamiento por debajo seguía estando lejos de ser seguro.

Comprender por qué requiere comprender dos conceptos sencillos: qué significa “interés abierto” y qué indica cuando se reduce. El interés abierto es simplemente el valor total de las apuestas que permanecen activas en el mercado de derivados, futuros y contratos de opciones que no se han liquidado ni cerrado. Cuando el interés abierto crece, más operadores ponen su dinero a trabajar, expresando su convicción sobre hacia dónde se dirige el mercado. Cuando cae, cierran sus posiciones, reducen sus pérdidas y se alejan.

El problema de los derivados de 46.000 millones de dólares de Bitcoin

Bitcoin cotiza las 24 horas del día en cientos de bolsas de todo el mundo, actuando esencialmente como un barómetro en vivo del apetito por el riesgo global, y en este momento ese barómetro está dando una lectura ambigua.

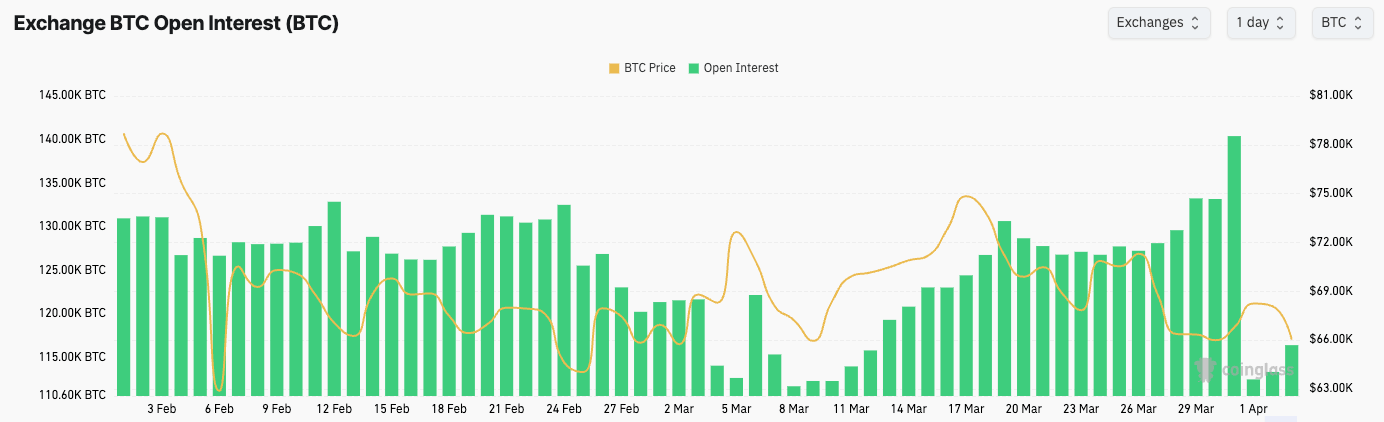

El interés abierto total en derivados de Bitcoin se sitúa en aproximadamente 703.940 Bitcoin, o alrededor de 46.850 millones de dólares en valor nocional, lo que muestra un mercado todavía cargado de apalancamiento después de un período de estrés significativo. Si las esperanzas de paz realmente estuvieran regresando, volver a arriesgarse con confianza sería como si los comerciantes compraran agresivamente. Eso hace que el retroceso del 4,41% en un solo día en el interés abierto que hemos visto el 1 de abril sea más cautela que convicción.

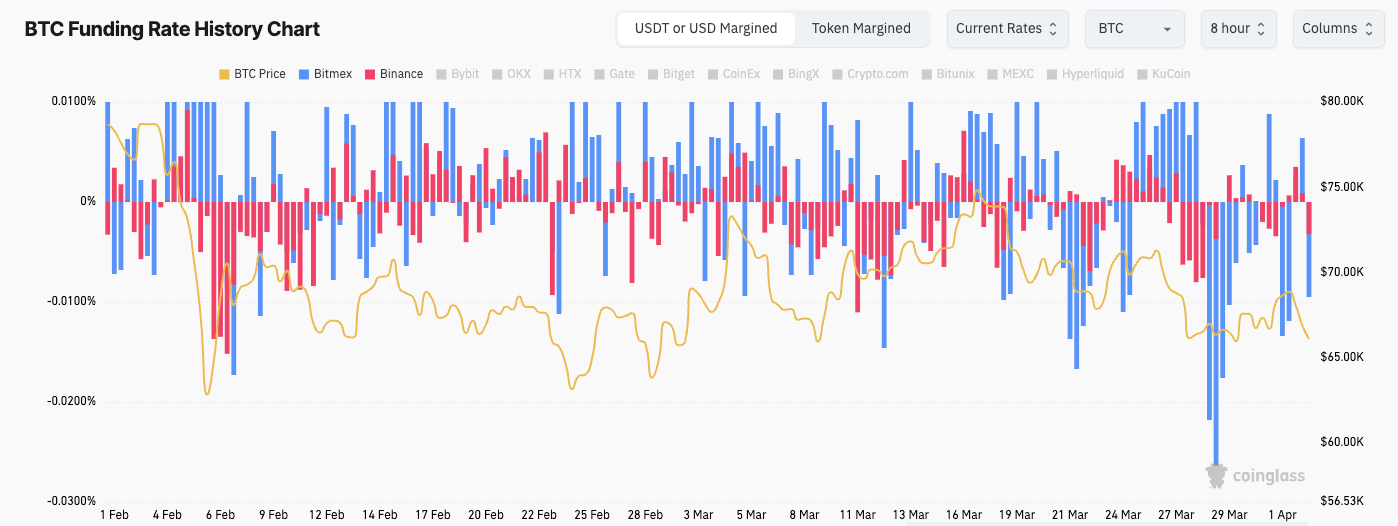

La tasa de financiación, una tarifa que los operadores que mantienen posiciones alcistas deben pagar para mantenerlas, ha sido sólo ligeramente positiva y estuvo marcada por repetidas caídas negativas. Cuando las tasas de financiación aumentan, indica que el sentimiento alcista ha llevado el interés abierto a niveles insostenibles, con compradores superando significativamente a vendedores. La financiación apagada, plana o apenas positiva que Bitcoin ha mostrado en las últimas dos semanas indica una falta de apetito por nuevos riesgos.

Lo que hace que esto sea más difícil de descartar como ruido es que la presencia institucional en los derivados de Bitcoin ha crecido considerablemente. De esos 46 mil millones de dólares en intereses abiertos, más de 7 mil millones de dólares se encuentran en CME, el mismo mercado regulado donde los fondos de pensiones y los administradores de activos sofisticados realizan la mayor parte de su cobertura. El creciente interés abierto institucional ha establecido a Bitcoin como un instrumento financiero convencional, lo que significa que el retroceso refleja las decisiones que se toman en las salas de juntas y en las mesas de operaciones, mucho más allá de la especulación del mercado minorista.

La proporción entre opciones y futuros de Bitcoin también ha cambiado. A principios de este año, las opciones, que actúan como pólizas de seguro y protegen contra movimientos repentinos de precios, representaban una proporción mucho mayor del mercado de derivados de Bitcoin, pero desde entonces esa proporción ha caído a alrededor del 65%, muy por debajo de los máximos cercanos al 90% del mes pasado.

Cuando la exposición a las opciones se reduce y los futuros dominan, el mercado se vuelve más direccional y menos aislado: manejable, hasta que algo sale mal rápidamente. Los datos muestran una sensibilidad particular agrupada en el rango de precios de 66.000 a 67.000 dólares, una zona donde las grandes posiciones parecen concentradas y donde un retorno a esa banda podría desestabilizar las cosas rápidamente.

Las opciones petroleras cuentan la misma historia

El Estrecho de Ormuz, el cuello de botella de 21 millas a través del cual fluye aproximadamente el 20% del consumo diario de petróleo del mundo, ha visto el tráfico comercial reducido a un mínimo desde que comenzó el conflicto. Según Rystad Energy, se han interrumpido casi 17,8 millones de barriles por día de flujos de petróleo y combustible, y hasta ahora se han perdido cerca de 500 millones de barriles de líquidos en total.

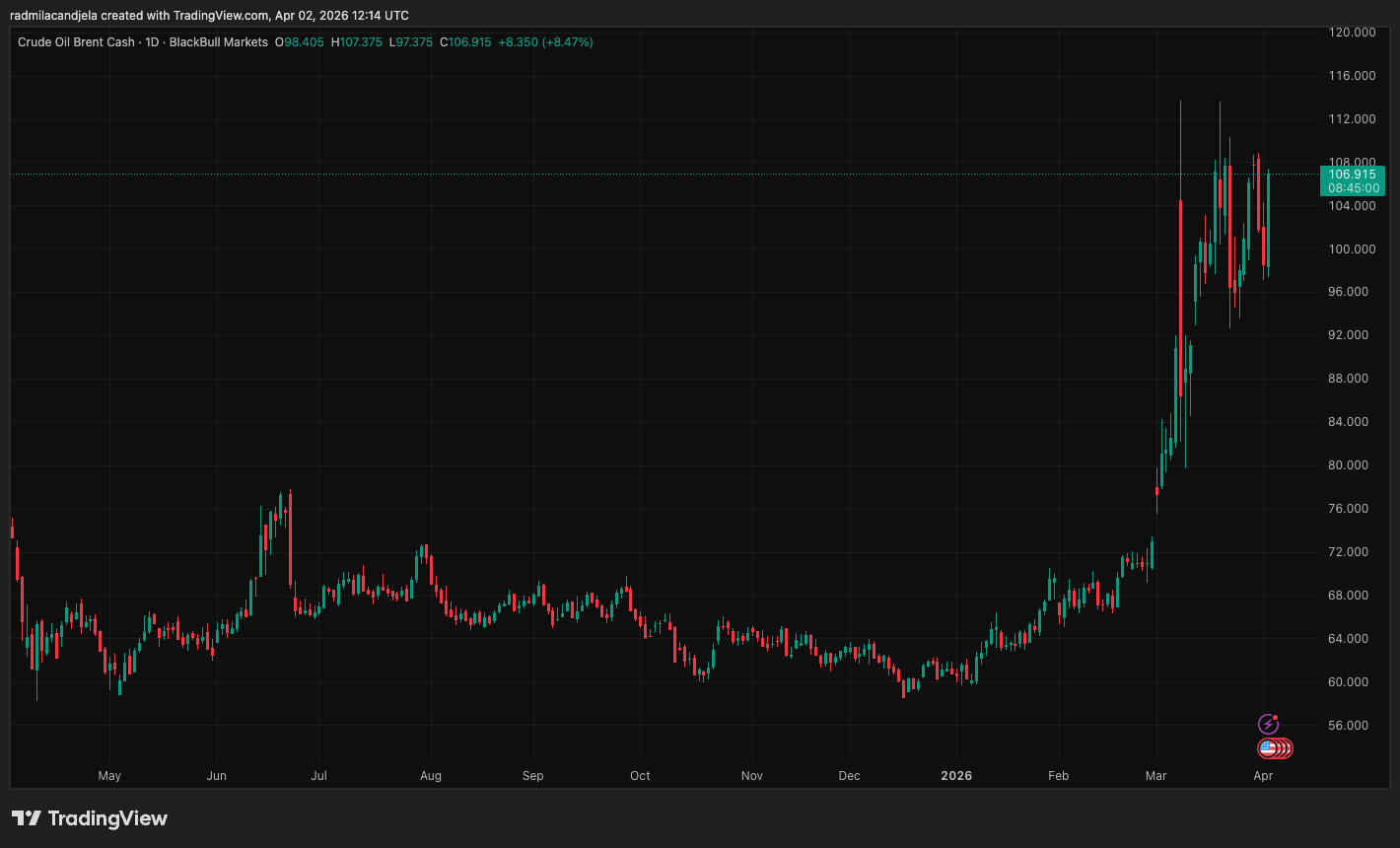

Cuando el crudo Brent cayó brevemente por debajo de los 100 dólares el barril el 1 de abril, retrocediendo desde máximos superiores a los 112 dólares apenas unos días antes, los mercados lo trataron como una confirmación de que lo peor ya había pasado.

Sin embargo, el mercado de opciones seguía siendo mucho menos seguro. La propiedad de opciones de compra de Brent que apuestan a que el crudo alcance los 150 dólares el barril a finales de abril se ha multiplicado por diez en el último mes, y el interés abierto en esos contratos se sitúa ahora en casi 29.000 lotes, cada uno de los cuales representa 1.000 barriles de petróleo. Esta es una señal clara de que los mercados ven resultados de riesgo en este conflicto.

La mayor concentración de interés abierto sigue estando en opciones de compra de 100 dólares, el tipo de posicionamiento que refleja un mercado que aún se protege de mayores shocks alcistas en lugar de celebrar que todo está en orden.

Nigel Green, director ejecutivo de deVere, explicó la preocupación subyacente:

“El precio del Brent a 115 dólares se está tratando como un aumento. Los datos cuentan una historia diferente. Los precios han subido cerca del 60% en un solo mes, los mercados de opciones están valorando activamente escenarios de petróleo a 150 dólares y hasta el 20% del suministro mundial se ha visto interrumpido a través del Estrecho de Ormuz. Esas no son condiciones asociadas con un shock de corta duración”.

Esa opinión encuentra un eco incómodo en el propio expediente diplomático. Trump dijo que Irán había pedido un alto el fuego; El Ministerio de Asuntos Exteriores de Irán calificó la afirmación de “falsa e infundada”. Con dos gobiernos ofreciendo relatos irreconciliables de la misma negociación en el mismo punto crítico, el mercado se recuperó ante la versión más optimista mientras las coberturas seguían valorando ambas.

El resultado es una brecha que es simple pero trascendente. Las acciones están aplaudiendo un marco de alto el fuego que aún no está confirmado, el interés abierto de Bitcoin se está reduciendo cuando debería estar reconstruyéndose, y las opciones petroleras todavía están descontando una probabilidad significativa de otro aumento energético.

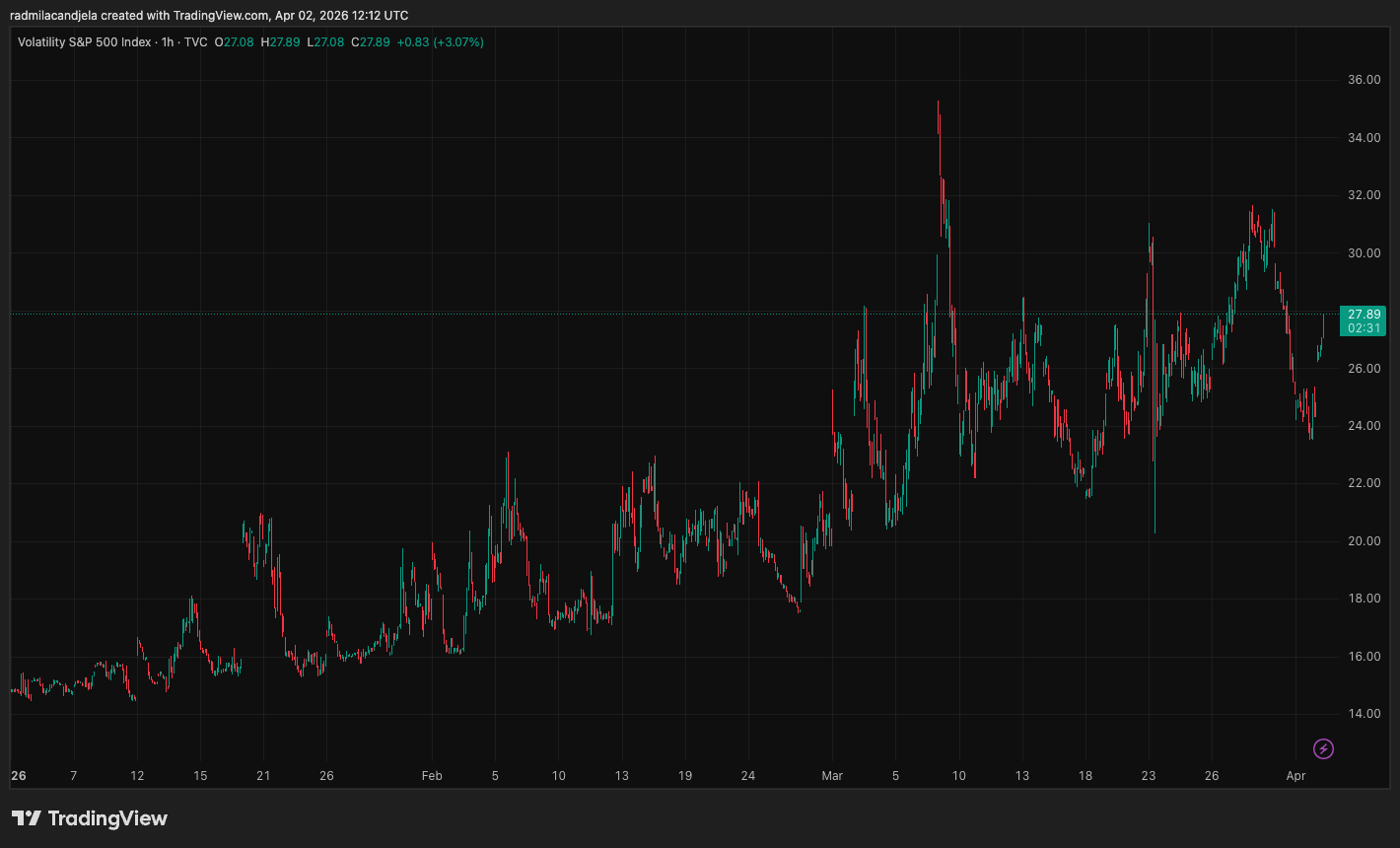

El VIX, el indicador del miedo de Wall Street, cayó pero se mantuvo en 24,54, un nivel que todavía muestra una elevada ansiedad. Los mercados generalmente son hábiles para fijar el precio del futuro que desean, pero los derivados subyacentes tienden a fijar el precio del futuro que temen, y en este momento esos dos futuros parecen bastante diferentes.

El repunte ha calmado los titulares sin limpiar el posicionamiento, y si el alto el fuego se deshace, Bitcoin y el petróleo probablemente estarán entre los primeros lugares, se vuelve obvio.

{kind=link}