El 8 de abril, el fondo cotizado en bolsa Bitcoin de Morgan Stanley comenzó a cotizar en NYSE Arca con el símbolo MSBT, registrando 1,6 millones de acciones y aproximadamente 34 millones de dólares en volumen en su tan esperado primer día.

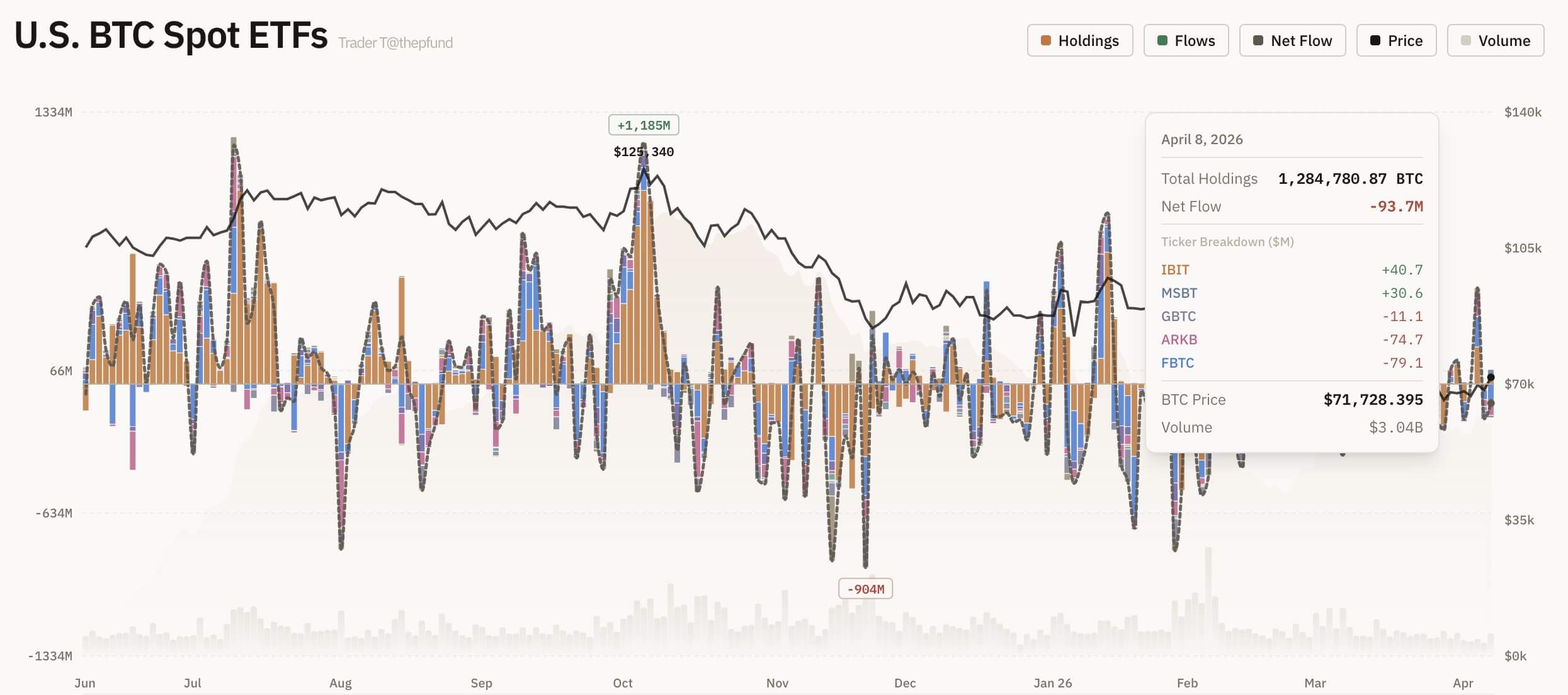

El fondo MSBT compró 430 Bitcoin el primer día, luego de $30,6 millones en entradas netas.

Hablando sobre este desempeño, el analista de ETF de Bloomberg, Eric Balchunas, señaló que el logro de MSBT lo ubica cómodamente entre el 1% superior de todos los lanzamientos de ETF durante el año pasado.

A modo de comparación, la gran mayoría de los ETF recién lanzados en todas las clases de activos promedian $1 millón o menos en su primer día de negociación.

Mientras tanto, el desempeño es particularmente notable dado el contexto más amplio del mercado. En su primer día de operaciones, el sector más amplio de ETF de Bitcoin registró salidas de 124 millones de dólares, y sólo MSBT y iShares Bitcoin Trust (IBIT) de BlackRock lograron registrar entradas positivas.

Esto subraya la tracción inmediata en el mercado de la oferta de Morgan Stanley y señala un cambio potencial en la forma en que el capital institucional fluye hacia el sector.

Iniciando una carrera a la baja en materia de tarifas

Con este lanzamiento, Morgan Stanley se convirtió en el primer gran banco de Estados Unidos en emitir un ETF spot de Bitcoin con su propio nombre, rompiendo el hielo para las instituciones financieras tradicionales que hasta entonces se habían mantenido al margen.

El peso pesado de Wall Street no depende sólo del prestigio de su marca centenaria; ha iniciado deliberadamente una feroz guerra de tarifas en el mercado de ETF de Bitcoin.

MSBT cobra una tarifa unitaria de patrocinador delegado del 0,14%, lo que lo convierte en el ETF de Bitcoin al contado más barato disponible para los inversores estadounidenses en la actualidad. Esto socava agresivamente el IBIT líder del mercado, que actualmente cobra un índice de gastos del 0,25%, y el ETF Bitcoin Mini Trust de Grayscale al 0,15%.

Los expertos de la industria señalan que esta estructura de tarifas bajísimas puede obligar a otros administradores de activos establecidos a recortar sus propios índices de gastos para seguir siendo competitivos, haciéndose eco de la ola de exenciones de tarifas y subcotizaciones agresivas que se observaron cuando debutó la primera lista de 10 fondos al contado a principios de 2024.

El bajo costo de MSBT presenta un argumento matemático convincente para los asignadores institucionales conscientes de las tarifas.

El foso competitivo de MSBT

A pesar de las bajas tarifas, los observadores del mercado han observado que el verdadero foso competitivo de Morgan Stanley reside en su incomparable red de distribución.

La firma emplea aproximadamente 16.000 asesores de gestión patrimonial que supervisan un asombroso conjunto de patrimonio de clientes, con estimaciones que sitúan los activos de los clientes en toda la empresa en hasta 9,3 billones de dólares y los gestionados directamente por el brazo de asesoramiento patrimonial en 6,2 billones de dólares.

Nate Geraci, presidente de NovaDius Wealth Management, enfatizó que la distribución es “el rey en el espacio de los ETF”. Señaló que combinar la amplia red de asesores de Morgan Stanley con los honorarios más bajos de la industria crea una fórmula notablemente sólida para la recopilación masiva de activos.

Para las carteras orientadas al crecimiento, los asesores de la empresa recomiendan actualmente una asignación del 2% al 4% a Bitcoin, mientras que aconsejan una asignación estricta del 0% para las carteras conservadoras y centradas en los ingresos.

Esta integración sistemática y respaldada por empresas en la construcción de carteras tradicionales señala un cambio monumental en la forma en que las finanzas heredadas ven y utilizan los activos digitales.

Detrás de escena, MSBT opera estrictamente en infraestructura de nivel institucional. El fondo busca rastrear el desempeño del activo medido por la tasa de liquidación de referencia de Bitcoin de CoinDesk a las 4 p.m. de Nueva York.

Para garantizar la seguridad y la eficiencia operativa, Morgan Stanley recurrió a Coinbase y BNY para brindar servicios de custodia de activos digitales, y BNY también actuó como administrador a cargo de la contabilidad, el mantenimiento de registros y la administración de efectivo.

Amy Oldenburg, jefa de estrategia de activos digitales de Morgan Stanley, captó la tesis de la empresa y señaló que MSBT refleja un enfoque de toda la empresa para “construir cuidadosamente capacidades de activos digitales basadas en la gobernanza tradicional y la infraestructura de mercado que busca satisfacer las necesidades de los clientes a largo plazo”.

Perspectivas del mercado para MSBT

Este enfoque institucional mesurado se alinea perfectamente con el contexto macroeconómico actual.

El nuevo envoltorio financiero tradicional de Bitcoin llega cuando el activo digital subyacente se consolida cerca del nivel crucial de 70.000 dólares.

Esto representa un período de enfriamiento saludable luego del máximo histórico más reciente de la criptomoneda por encima de $ 126,000, lo que presenta una ventana de acumulación potencial para el capital tradicional que puede haber perdido el anterior avance impulsado por el comercio minorista.

El interés de los inversores por los activos de riesgo tuvo un comienzo ligeramente lento en 2026, aunque la demanda de ETF de Bitcoin mostró signos de recuperación. Los nueve fondos registraron entradas agregadas de 1.300 millones de dólares en marzo, lo que impulsó los activos acumulados en todos los ETF estadounidenses de Bitcoin a superar la marca de los 90.000 millones de dólares.

Aun así, Balchunas predice que el fondo MSBT podría llegar a acumular 5.000 millones de dólares en activos bajo gestión en su primer año de funcionamiento.

A pesar del lanzamiento monumental y las ventajas estratégicas, quedan dudas sobre si MSBT realmente puede derribar a los pioneros establecidos.

BlackRock actualmente domina el espacio y posee más de 55 mil millones de dólares en activos netos en su fondo IBIT. Cuando se le preguntó si MSBT podría eventualmente superar al gigante de BlackRock, Balchunas fue directo y dijo:

“Fuera de un milagro, no”.

Si MSBT puede mantener su impulso inicial frente a la profunda liquidez y el dominio del mercado de opciones de IBIT determinará en última instancia si la entrada directa de Wall Street remodela fundamentalmente el equilibrio competitivo.

Pero por ahora, la llegada de un titán heredado a la arena es una confirmación innegable de la presencia permanente de BTC en las finanzas tradicionales.

{kind=link}