La última recuperación de Bitcoin ha empujado al activo digital insignia nuevamente hacia el nivel de $75,000, siguiendo un retorno más amplio en el apetito por el riesgo a medida que las esperanzas de una reducción de la escalada en el Medio Oriente elevaron las acciones globales a nuevos récords.

Sin embargo, la medida se topa con una limitación más silenciosa que la geopolítica o el sentimiento criptográfico específico: el mercado de bonos todavía muestra una Reserva Federal que no tiene prisa por flexibilizar su política.

Ese telón de fondo se ha vuelto más importante a medida que la batalla por la sucesión en el banco central de Estados Unidos entra en una fase más volátil.

El Comité Bancario del Senado ha programado la audiencia de confirmación de Kevin Warsh para el 21 de abril, mientras que el actual mandato de Jerome Powell como presidente finaliza el 15 de mayo.

El mandato de Powell como gobernador de la Fed se extiende hasta el 31 de enero de 2028, y el mes pasado dijo que si su sucesor no es confirmado antes de que expire su presidencia, actuaría como presidente interino hasta que eso suceda.

Para los inversores en criptomonedas, eso significa que la cuestión ya no es sólo si Warsh llega a la presidencia. Se trata de si el mercado comienza a creer que un cambio en la cima realmente alteraría la trayectoria de las tasas y la liquidez.

La reunión de marzo de la Reserva Federal apuntó en la dirección opuesta. Los funcionarios dejaron sin cambios el rango objetivo para la tasa de fondos federales entre 3,5% y 3,75%, dijeron que la inflación seguía algo elevada y repitieron que cualquier ajuste adicional dependería de los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos.

La recuperación de Bitcoin alcanza un techo silencioso

Una de las variables macro más importantes para Bitcoin en este momento es el precio de la política en la parte delantera del mercado de tasas.

CME dijo esta semana que marzo trajo una drástica revaluación en los mercados de tasas de corto plazo, con el rendimiento de los bonos del Tesoro a 2 años oscilando en un rango de 50 puntos básicos y FedWatch mostrando “ninguna subida para diciembre” como escenario base para los operadores en 2026. Ese no es el perfil de un mercado que apuesta por un ciclo de flexibilización limpio y agresivo.

Esta métrica es profética porque Bitcoin ha pasado la mayor parte de esta recuperación operando como parte del complejo de riesgo global más amplio.

Las mismas esperanzas de alto el fuego que hicieron bajar el petróleo desde máximos recientes y ayudaron a que las acciones mundiales volvieran a niveles récord también revivieron las expectativas de que la presión inflacionaria de la guerra de Irán podría aliviarse, un cambio que ayudó a que el oro y otros activos no rentables se recuperaran.

Si bien Bitcoin ha participado en ese movimiento, no ha escapado al debate más amplio sobre cuán restrictiva seguirá siendo la política estadounidense.

La distinción es importante. Las criptomonedas no necesitan un recorte formal de tipos para responder. Necesita que el mercado crea que las condiciones financieras se están volviendo más fáciles.

Por el momento, esa creencia sigue siendo parcial. Los inversores están dispuestos a comprar riesgo cuando el petróleo cae y los temores de guerra disminuyen, pero el mercado de tipos todavía refleja una Reserva Federal que quiere más pruebas antes de actuar. Eso hace que el rebote de BTC dependa de una revisión macroeconómica que ha comenzado sólo con cautela.

Una lucha sucesoria con consecuencias en el mercado

Se suponía que la nominación de Warsh daría a los mercados una visión más clara de la Fed post-Powell. Más bien, el traspaso se ha visto enredado en riesgos legales y políticos.

El secretario del Tesoro, Scott Bessent, dijo esta semana que sigue siendo optimista de que Warsh asumirá la presidencia a tiempo, pero el senador republicano Thom Tillis ha prometido bloquear la nominación mientras sigue activa la investigación del Departamento de Justicia sobre Powell. La senadora Elizabeth Warren también ha instado al comité a no avanzar bajo esa nube.

Powell ha endurecido esa incertidumbre en lugar de resolverla. En su conferencia de prensa de marzo, dijo que si Warsh no era confirmado al final de su mandato, seguiría siendo presidente provisional y que no tenía intención de dejar la Junta hasta que la investigación terminara “con transparencia y carácter definitivo”.

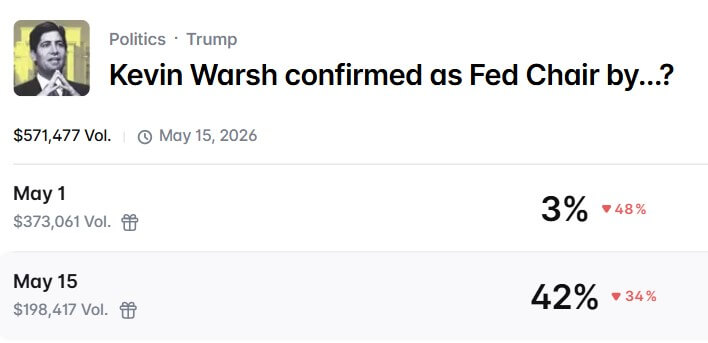

Toda esta incertidumbre y estancamiento han provocado que las probabilidades de confirmación de Warsh el 15 de mayo en mercados de predicción como Polymarket caigan al 42%, por debajo de los máximos del 80% a principios de este año.

Mientras tanto, el presidente Donald Trump ha amenazado desde entonces con despedir a Powell si se queda después del 15 de mayo, profundizando el riesgo de un choque institucional justo cuando los mercados están tratando de fijar el precio del próximo régimen de políticas.

Como resultado, la consecuencia práctica para los mercados es la continuidad. Incluso si finalmente se confirma a Warsh, cualquier retraso prolonga la vida del mismo marco de políticas cautelosas que ha definido a la Reserva Federal este año.

La formación actual del comité sigue encabezada por Powell, y la propia votación de marzo mostró sólo un desacuerdo: el gobernador Stephen Miran prefirió un recorte de un cuarto de punto, mientras que el resto no respaldó ningún cambio.

Eso muestra al menos una división visible, aunque el comité todavía parece estar ampliamente alineado.

Las tarifas son sólo la mitad de la historia

Los datos justifican la moderación: la tasa de desempleo se situó en el 4,3% en marzo, según el Departamento de Trabajo, mientras que el IPC subyacente aumentó un 2,6% respecto al año anterior.

El presidente de la Reserva Federal de Nueva York, John Williams, dijo el jueves que la guerra en Medio Oriente ya está alimentando presiones inflacionarias a través de mayores costos de energía y transporte. El presidente de la Reserva Federal de St. Louis, Alberto Musalem, dijo que un reciente shock petrolero podría mantener la inflación subyacente cerca del 3% durante el resto del año y dejar las tasas sin cambios por algún tiempo.

Pero la tasa de fondos de la Reserva Federal es solo una parte del mecanismo de transmisión de las criptomonedas. El problema más profundo es la liquidez, que vuelve a centrar la atención en el balance.

Los activos totales de la Reserva Federal ascendían a unos 6,69 billones de dólares al 8 de abril, según datos de la Reserva Federal llevados por FRED.

Más importante aún, la directiva de política de marzo mostró que el banco central sigue aumentando las tenencias de la Cuenta de Mercado Abierto del Sistema mediante compras de letras del Tesoro y, si es necesario, otros títulos del Tesoro con vencimientos de tres años o menos para mantener un amplio nivel de reservas.

También está transfiriendo los pagos de principal de las tenencias del Tesoro y reinvirtiendo el principal de la agencia en letras del Tesoro.

Ese proceso no es lo mismo que un ciclo de flexibilización completo, pero es importante para los mercados construidos en torno a narrativas de liquidez.

A Warsh se le ha identificado con una combinación diferente: menos tolerancia hacia un gran balance de la Reserva Federal y más escepticismo hacia los programas de compra de bonos que lo ampliaron.

De hecho, Reuters ha informado que criticó la gestión del balance de la Reserva Federal y presionó por una menor flexibilización cuantitativa y una cartera más pequeña. Esa combinación puede considerarse agresiva para la liquidez en el corto plazo, incluso si los inversores deciden que favorece el crecimiento en un horizonte más largo.

Lo que los comerciantes de criptomonedas están observando ahora

La siguiente pista llega rápidamente. La audiencia de Warsh el 21 de abril dirá a los mercados si los senadores lo ven como un candidato de transferencia limpia o como parte de una lucha más amplia por la independencia de la Reserva Federal.

Los inversores estarán atentos a sus opiniones sobre tres cuestiones vinculadas: si la inflación impulsada por la oferta derivada de la guerra de Irán debe revisarse, si una tasa de política más baja puede coexistir con un balance más pequeño, y si preservaría la postura cautelosa y dependiente de los datos de la Reserva Federal o trataría de redefinirla.

Después de eso, la atención vuelve al calendario que realmente mueve los precios de los activos. La próxima reunión del FOMC está prevista para los días 28 y 29 de abril, según las actas de la reunión de marzo.

Si Warsh aún no es confirmado, Powell seguirá siendo la cara de la política, y es probable que el mercado lea cualquier declaración a través del mismo marco de esperar y ver qué ha estado operando durante todo el año.

Incluso si Warsh logra salir adelante más adelante, el listón para una ruptura criptográfica duradera seguirá siendo el mismo: los operadores deben comenzar a creer que las tasas iniciales y la gestión de reservas se están moviendo en una dirección que relaja las condiciones financieras en lugar de simplemente prevenir el estrés.

Por eso la señal baja cuenta más que la fuerte. Bitcoin puede subir gracias a los titulares sobre la tregua, la demanda de ETF y un mayor apetito por el riesgo, y los tres han ayudado a recuperarse.

Sin embargo, a menos que el mercado de tasas comience a valorar una trayectoria más suave de la Reserva Federal, o al menos un contexto de liquidez más acomodaticio, el repunte seguirá expuesto al mismo techo que lo ha limitado durante gran parte del año.

Para Bitcoin, el drama principal está en Washington. La variable más importante todavía cotiza en el extremo corto de la curva estadounidense.

{kind=link}