La reducción de marzo y abril de 2026 tiene consecuencias estructurales, ya que los titulares de ETF de Bitcoin se mantuvieron estables.

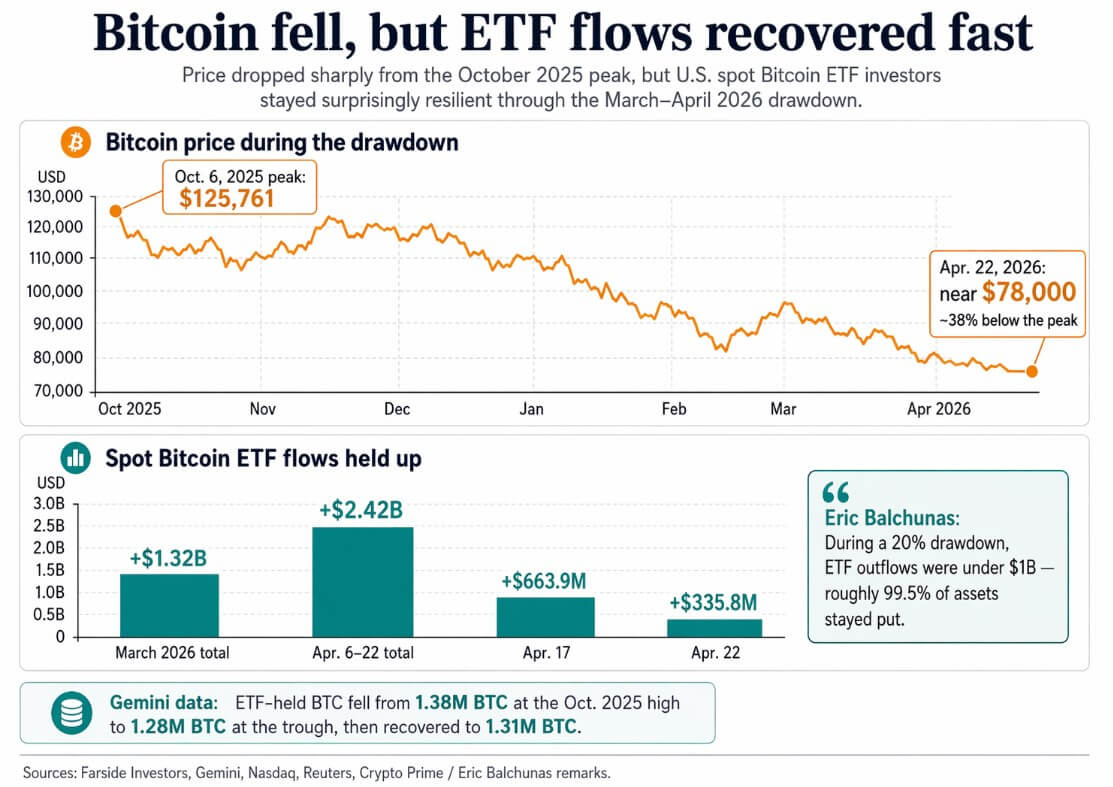

Bitcoin se sitúa cerca de los 78.000 dólares, aproximadamente un 38% por debajo del máximo de 125.761 dólares del 6 de octubre, y los ETF de Bitcoin al contado de EE. UU. recaudaron 1.320 millones de dólares en marzo, revirtiendo una racha de salidas de salida de cuatro meses. Luego, los ETF agregaron otros 2.420 millones de dólares en entradas netas entre el 6 y el 22 de abril.

Los días más fuertes fueron el 17 de abril, con entradas de 663,9 millones de dólares, y el 22 de abril, con entradas de 335,8 millones de dólares. Los datos a nivel de moneda de Gemini muestran que Bitcoin en poder de ETF cayó solo de 1,38 millones de BTC en el máximo de octubre de 2025 a 1,28 millones en el mínimo, y luego se recuperó rápidamente a 1,31 millones.

Durante una entrevista con Crypto Prime, el analista senior de ETF de Bloomberg, Eric Balchunas, dijo que durante una reducción del 20%, los ETF registraron salidas de menos de mil millones de dólares, aproximadamente el 99,5% de sus activos. Esto sucedió durante una ventana de macro genuinamente hostil.

La actualización de marzo del Nasdaq mostró una disminución del 21% en la capitalización total del mercado de activos digitales durante el primer trimestre, mientras que el Nasdaq-100 cayó un 4,9% y el S&P 500 cayó un 5,1%. Los titulares de ETF absorbieron todo eso sin producir la ola de salida que los escépticos habían pronosticado.

Balchunas argumentó que la presión de venta provino de los poseedores de criptomonedas con más antigüedad, y dijo que la llamada “provenía del interior de la casa”.

La interpretación del analista de ETF se ajusta a los datos de flujo, ya que las compras netas de ETF se mantuvieron durante una caída históricamente pronunciada, mientras que algo más empujó el precio a la baja.

Un tipo diferente de comprador

El envoltorio del ETF coloca a Bitcoin dentro de carteras modelo, barreras de seguridad de asesores, límites de posición aprobados por el comité y cronogramas de reequilibrio.

Los compradores dentro de esas estructuras operan durante el horario comercial habitual, por lo que las reglas los restringen. En una reducción, la restricción parece disciplina.

| tipo de comprador | Envoltorio típico | Restricciones de comportamiento | Comportamiento probable de reducción |

|---|---|---|---|

| Titular de ETF de Bitcoin al contado | ETF/cuenta de corretaje | Carteras modelo, reglas de asesores, límites de posición, horarios de negociación, cronogramas de reequilibrio | Es más probable que se mantenga o se reequilibre gradualmente |

| Titular criptonativo heredado | Propiedad directa de monedas | Menos barreras formales para la cartera | Venta más discrecional |

| Comerciante apalancado | Lugares perpetuos / de margen | Riesgo de liquidación, presión de garantías. | La venta forzada puede acelerarse |

| Corporativo/titular de tesorería | Asignación del balance | Política de tesorería, necesidades de liquidez | Puede venderse según restricciones a nivel de empresa |

| Minero | Tenencias nativas de BTC | Costos operativos, necesidades de tesorería. | Puede venderse ante la debilidad por la liquidez. |

La encuesta de asesores de 2026 de Bitwise y VettaFi señaló que el 32% de los asesores financieros asignados a criptomonedas en cuentas de clientes en 2025, frente al 22% del año anterior, mientras que el 42% dice que ahora pueden comprar criptomonedas en cuentas de clientes, y el 77% nombra un ETF como su vehículo preferido.

La encuesta institucional de 2026 de EY-Parthenon y Coinbase agrega que el 73% de los encuestados planea aumentar las asignaciones de activos digitales este año, el 66% ya accede a criptomonedas al contado a través de ETF o ETP, y el 81% prefiere vehículos registrados a la custodia directa de monedas.

El planteamiento de EY del hallazgo conductual es que la volatilidad está impulsando una disciplina de riesgo más formal.

BlackRock reforzó su lógica de dimensionamiento a finales de 2024, recomendando asignaciones de hasta el 2% para los inversores interesados en Bitcoin, señalando que mayores ponderaciones pueden alterar desproporcionadamente el riesgo general de la cartera.

Una cobertura del 2% absorbe una caída del 38% en activos como un lastre tolerable para una cartera diversificada, una matemática que produce manos más lentas.

La infraestructura de distribución continúa profundizándose, ya que Bank of America abrió recomendaciones de ETP criptográficos a asesores de Merrill, Merrill Edge y su banca privada el 5 de enero de 2026.

Morgan Stanley solicitó un ETF de Bitcoin en enero y lanzó MSBT el 8 de abril, y Charles Schwab anunció el comercio de criptomonedas al contado.

Cada movimiento encamina más compras de Bitcoin a través de canales en los que las revisiones de cumplimiento, las reglas de tamaño de las posiciones y las restricciones de los acuerdos con los clientes rigen la ejecución. En estos canales, la venta de pánico discrecional es más difícil de ejecutar.

Diferentes casos para este comportamiento.

El argumento alcista sostiene que la base de propiedad ya ha comenzado a cambiar de maneras que se agravan con el tiempo.

A medida que se amplía el acceso institucional y de asesores, los compradores marginales de Bitcoin mantienen asignaciones pequeñas y de larga duración regidas por reglas de reequilibrio.

La siguiente reducción descubre que es menos probable que el comprador salga y más probable que sume. La preferencia por los vehículos registrados en las encuestas institucionales y de asesores, la modesta contracción del BTC en manos de ETF durante una fuerte reducción y la velocidad de la recuperación del flujo en abril apuntan en la misma dirección.

El escenario alcista de 12 meses de Citi para Bitcoin apunta a 165.000 dólares, anclado en una demanda institucional sostenida y un contexto regulatorio constructivo en Estados Unidos.

El caso bajista sitúa el límite de ese argumento en condiciones que la reciente reducción nunca alcanzó. Los titulares de ETF pueden resultar disciplinados sólo hasta un umbral, ya que se activan los límites de pérdidas, las llamadas de margen afectan a las carteras modelo y las bandas de asignación obligan a reducciones.

En ese escenario, las mismas reglas que produjeron moderación en la caída aceleran las ventas todas a la vez. El escenario adverso de 12 meses de Citi sitúa al Bitcoin en 58.000 dólares, vinculando explícitamente el extremo inferior al estancado progreso regulatorio estadounidense, agotando un catalizador primario de la demanda de ETF.

El caso bajista también pasa por la redistribución. Una base de compradores de ETF más disciplinada puede simplemente llevar la volatilidad de Bitcoin a un conjunto diferente de actores, incluidos operadores apalancados, mercados de futuros perpetuos, mineros y tenedores de tesorería corporativa, que operan sin reequilibrar las barreras de seguridad.

La reciente resiliencia de los ETF, según esta lectura, refleja una ventana macro benigna.

| Guión | ¿Qué sucede con los titulares de ETF? | ¿Qué pasa con otros titulares? | Implicación del mercado |

|---|---|---|---|

| caso toro | Mantenerse firme, reequilibrar, posiblemente agregar | Más ventas provienen de comerciantes apalancados, mineros o poseedores heredados. | La composición de la propiedad está cambiando estructuralmente; las reducciones se vuelven más amortiguadas |

| Caso base | Salidas moderadas, pero sin estampida | Presión de venta mixta entre cohortes cripto-nativas | Los ETF suavizan la volatilidad en el margen pero no reescriben el comportamiento del mercado |

| caso de oso | Las bandas de asignación, los límites de pérdidas o el estrés macroeconómico provocan una mayor venta de ETF | Diferenciales de venta de aversión al riesgo más amplios en todas las cohortes | La resiliencia de la ETF resulta condicional, no estructural |

| Métrica clave a tener en cuenta | BTC en poder de ETF y flujos netos en la próxima liquidación del 20% al 30% | Intensidad relativa de ventas fuera de los ETF | La mejor prueba del mundo real de la tesis de Balchunas |

La próxima reducción del 20% al 30% es la prueba empírica de si el BTC en manos de ETF se contrae bruscamente o los flujos se estabilizan rápidamente, como lo hicieron en abril. Una repetición del patrón reciente acercaría la interpretación de Balchunas a un hecho de mercado documentado.

Una salida mayorista de ETF bajo suficiente estrés macroeconómico confirmaría que la composición se mantendrá sólo mientras las condiciones lo permitan.

{kind=link}