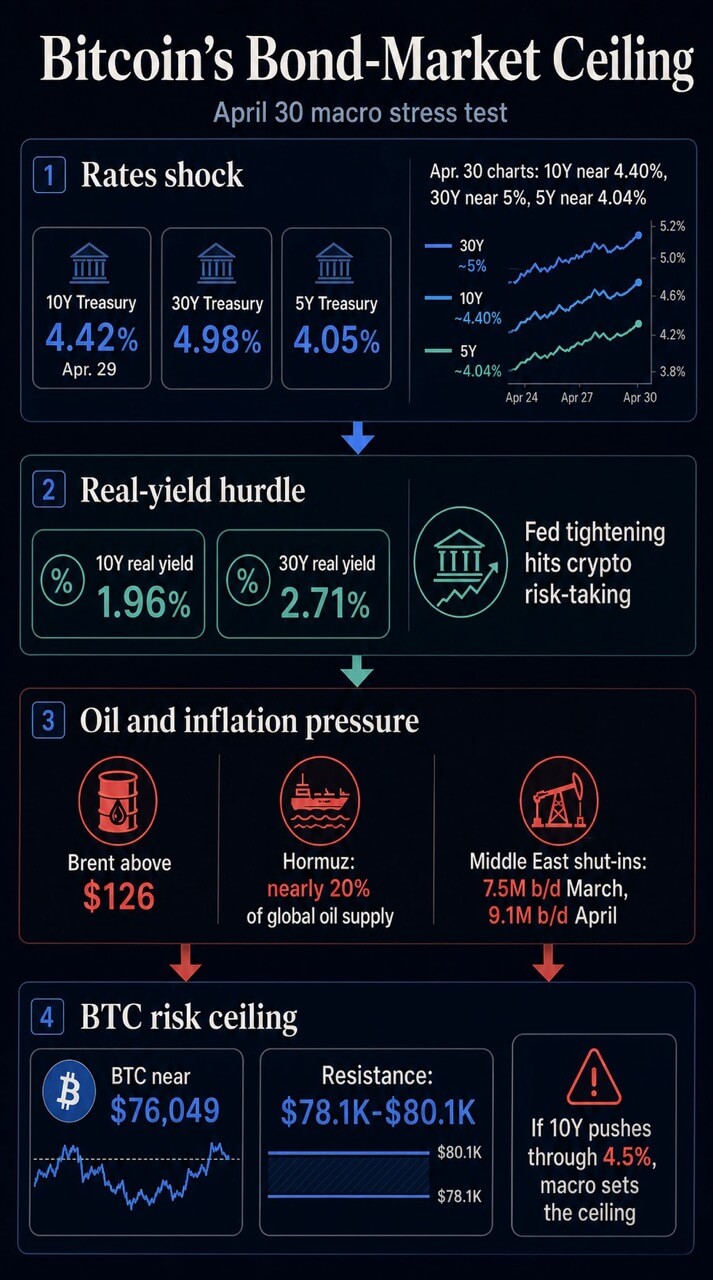

El rebote de Bitcoin en abril se enfrenta ahora a una prueba macroeconómica en dos frentes. La curva oficial del Tesoro del 29 de abril situaba el rendimiento a 10 años en 4,42%, el de 30 años en 4,98% y el de 5 años en 4,05%.

Hoy, los gráficos del mercado muestran la misma zona de presión, con el bono a 10 años cerca del 4,40%, el bono a 30 años cerca del 5%, el bono a 5 años cerca del 4,04% y el crudo WTI elevado.

Al mismo tiempo, el crudo Brent se cotiza por encima de los 126 dólares, su nivel más alto desde 2022, después de que nuevos informes afirmaran que el presidente Donald Trump está dispuesto a mantener el bloqueo a Irán durante meses.

Bitcoin cotiza hoy cerca de 76.049 dólares, aproximadamente un 40% por debajo de su máximo de octubre de 2025. El mercado criptográfico en general está cerca de los 2,54 billones de dólares, con un dominio de Bitcoin cercano al 59,9%.

Esos niveles ponen a Bitcoin en un tipo diferente de prueba. La cuestión decisiva es si el mercado de tipos está elevando el precio de asumir riesgos más rápido de lo que la demanda de criptomonedas puede absorberlo.

Si el rendimiento a 10 años se acerca al 4,5% o lo supera, el techo a corto plazo de Bitcoin puede estar fijado por el petróleo, la oferta del Tesoro, los rendimientos reales y las operaciones de liquidez de la Reserva Federal antes de que lo establezca el flujo específico de las criptomonedas.

La pregunta del mercado es directa: si los bonos siguen vendiéndose, ¿necesita Washington reducir la presión geopolítica del petróleo o aliviar las tuberías del Tesoro y la Reserva Federal antes de que Bitcoin pueda retomar el apetito por el riesgo?

Los rendimientos de los bonos están marcando la primera línea

El primer punto de presión es la curva nominal del Tesoro. Un rendimiento a 10 años de alrededor del 4,4% ya está cerca del nivel que journalscrypto destacó en su reciente análisis del mercado de bonos de Bitcoin como el área donde la prueba de los 80.000 dólares se vuelve más difícil.

El análisis del 28 de abril argumentaba que una ruptura por encima del 4,35%, avanzando hacia una zona alcista del 4,6%, podría convertir una renovada racha de entradas en otro repunte fallido en la resistencia.

La curva oficial del 29 de abril puso ese riesgo al alcance de la mano. El bono a 10 años estaba en el 4,42%, el bono a 30 años estaba en el 4,98% y el bono a 5 años estaba en el 4,05%.

El extremo largo es la parte de la curva que habla más directamente del riesgo de duración, los múltiplos de las acciones, la presión hipotecaria y la tasa de descuento que los inversores aplican a los activos con flujos de efectivo distantes o inciertos.

Bitcoin no tiene cupones, dividendos ni flujo de ganancias. Eso significa que su argumento macro depende en gran medida de la liquidez, el apetito por el riesgo, la demanda de escasez, el acceso a los ETF y la demanda de los balances.

Cuando los rendimientos de los bonos del Tesoro aumentan, esos insumos enfrentan una comparación más difícil. Los inversores pueden ganar cerca del 5% en el extremo largo de la curva libre de riesgo de Estados Unidos, mientras que Bitcoin se mantiene por debajo de sus máximos de principios de año.

La capa de rendimiento real hace que la configuración sea más nítida. La curva real del Tesoro mostraba el rendimiento real a 10 años en el 1,96% y el rendimiento real a 30 años en el 2,71% el 29 de abril.

El Tesoro publica esas tasas como datos de mercado. La implicación de Bitcoin proviene de la forma en que BTC se ha comercializado en este régimen.

La investigación del FMI sobre el ciclo de las criptomonedas y la política monetaria de EE. UU. encontró que un factor criptográfico común explicaba el 80% de la variación del precio de las criptomonedas y que el ajuste de la Reserva Federal redujo ese factor a través del canal de toma de riesgos.

journalscrypto también ha argumentado que la reciente identidad macro de Bitcoin se parece más a una beta tecnológica sensible a la liquidez que a una cobertura limpia de oro o dólar.

En ese régimen, los rendimientos reales más altos pueden funcionar como un lastre para la disposición del mercado a pagar por la volatilidad. BTC aún puede subir, pero necesita pruebas más contundentes de que la demanda es lo suficientemente profunda como para sobrevivir a una tasa de obstáculo más alta.

El petróleo se ha convertido en una variable de tipos

El segundo punto de presión es el petróleo. Reuters informó que Estados Unidos estaba buscando apoyo internacional para reabrir el Estrecho de Ormuz mientras los precios del crudo subían y un bloqueo estadounidense de las exportaciones de petróleo iraní seguía siendo parte de la campaña de presión en las estancadas conversaciones.

The Guardian luego informó que el Brent estaba por encima de los 126 dólares después de que Trump advirtiera que el bloqueo podría durar meses.

Eso lleva la cuestión más allá del riesgo de política exterior. El petróleo ahora es parte de la ecuación de tasas porque los precios de la energía fluyen hacia las expectativas de inflación, la inflación general, los fletes, los costos de los insumos, la presión de los consumidores y la función de reacción de la Reserva Federal.

Las perspectivas de abril de la Administración de Información Energética dan la escala. Dijo que el Estrecho de Ormuz había estado efectivamente cerrado al transporte marítimo desde el 28 de febrero y que casi el 20% del suministro mundial de petróleo normalmente fluye a través del estrecho.

El Brent ya había alcanzado casi 128 dólares el 2 de abril. La EIA esperaba que el Brent promediara 115 dólares en el segundo trimestre bajo supuestos que incluían que el conflicto se aliviaría después de abril.

Un comunicado separado de la EIA estimó que los productores de Medio Oriente cerraron en 7,5 millones de barriles por día en marzo, aumentando a 9,1 millones de barriles por día en abril.

Ese pronóstico ya trataba la perturbación como un evento importante en el mercado energético. Los últimos acontecimientos sobre un bloqueo de meses desafían el supuesto de duración subyacente a ese escenario base.

La Reserva Federal ya ha atado los puntos. Su declaración del 29 de abril decía que la inflación era elevada, en parte debido a los aumentos en los precios mundiales de la energía, y que los acontecimientos en Oriente Medio estaban creando una gran incertidumbre.

El discurso de apertura del presidente Jerome Powell fue más allá y señaló que las estimaciones del PCE de marzo apuntaban a una inflación general del 3,5% y al PCE subyacente del 3,2%, con una inflación general impulsada por los precios mundiales del petróleo.

La votación demostró que la restricción de la Reserva Federal era tanto interna como externa. El FOMC mantuvo el rango objetivo entre el 3,50% y el 3,75%.

Stephen Miran discrepó a favor de un recorte de 25 puntos básicos. Beth Hammack, Neel Kashkari y Lorie Logan apoyaron la suspensión, pero se opusieron a mantener el lenguaje de tendencia a la flexibilización en la declaración.

Esa división es la versión tipos-mercado del shock petrolero. Un lado vio suficiente riesgo a la baja como para preferir un recorte. Otro lado vio suficiente riesgo de inflación como para resistirse a flexibilizar el lenguaje. Bitcoin se encuentra aguas abajo de ese desacuerdo.

Las palancas políticas comienzan con la plomería

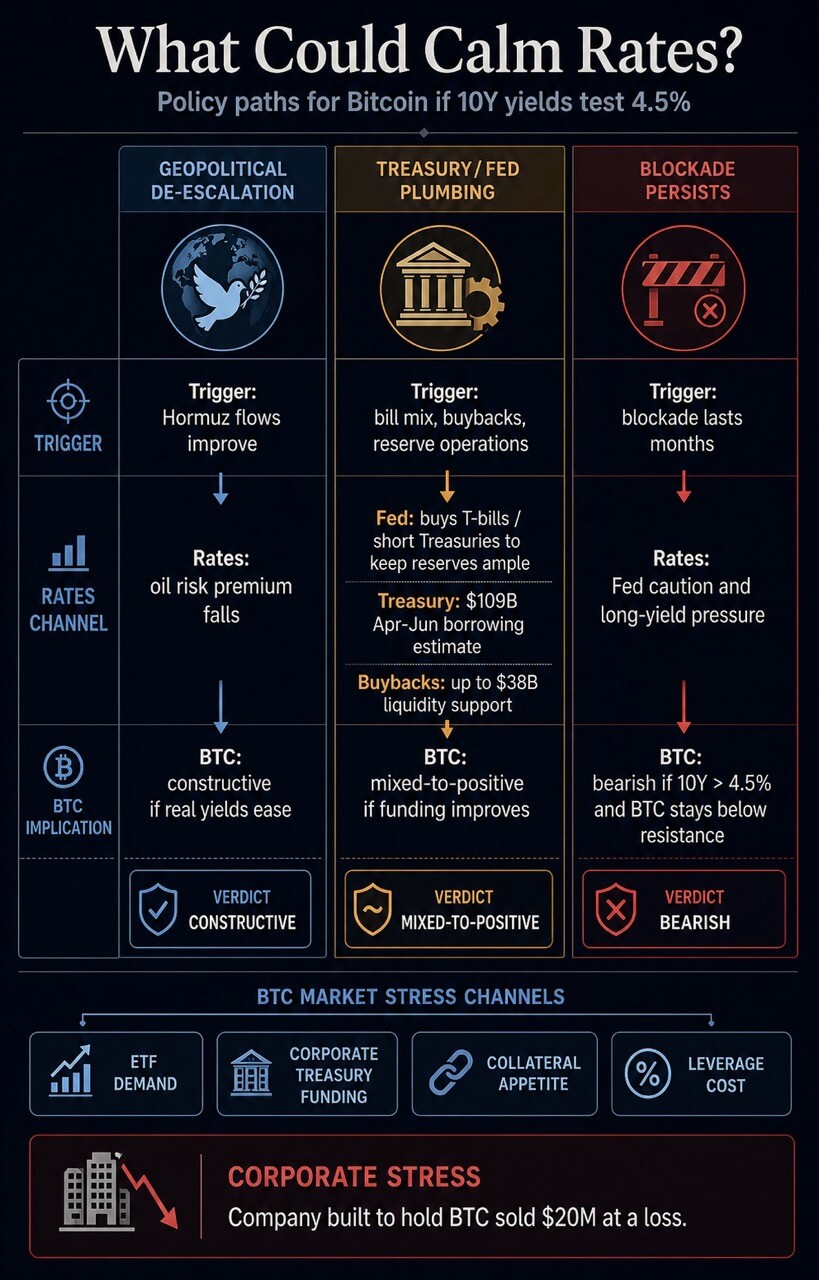

Si los rendimientos siguen subiendo, Washington sólo tiene unos pocos canales a corto plazo para aliviar la presión. Una es geopolítica: reducir el shock petrolero cambiando el cálculo del bloqueo o reabriendo una ruta para los flujos de energía del Golfo.

Ese canal sería el más limpio para los activos de riesgo porque atacaría directamente el impulso inflacionario.

Otro canal es la gestión de la liquidez. La nota de implementación de la Reserva Federal mantuvo la estructura de tasas administradas y ordenó a la Oficina de Mercado Abierto comprar letras del Tesoro y, de ser necesario, otros títulos del Tesoro con vencimientos restantes de tres años o menos, para mantener un amplio nivel de reservas.

Esa es una herramienta de gestión de reservas. Puede respaldar el funcionamiento del mercado y las condiciones de las reservas bancarias y, al mismo tiempo, dejar los precios del petróleo y las primas a plazo fuera del conjunto de herramientas directas.

El Tesoro tiene sus propias palancas. Su página de reembolso más reciente muestra los próximos documentos financieros importantes programados para el 4 y 6 de mayo.

Las estimaciones de endeudamiento de febrero proyectaron 109 mil millones de dólares en endeudamiento neto negociable en manos privadas entre abril y junio, con un saldo de efectivo supuesto de 900 mil millones de dólares a fines de junio.

La declaración de reembolso de febrero decía que el Tesoro podría ajustar el tamaño de las letras, esperaba que la Cuenta General del Tesoro alcanzara un máximo de alrededor de 1,025 billones de dólares a finales de abril y planeaba recompras de hasta 38 mil millones de dólares para apoyo a la liquidez, más hasta 75 mil millones de dólares en el período de un mes a dos años para la gestión de efectivo.

Esas herramientas pueden afectar el funcionamiento del mercado. La emisión de letras cambia la parte de la curva que absorbe la oferta. Las recompras pueden respaldar la liquidez inmediata.

Los movimientos de TGA pueden aumentar o agotar las reservas bancarias. La limitación es que la gestión de la deuda puede suavizar la presión financiera mientras la inflación energética todavía presiona contra la Reserva Federal.

| Camino | Desencadenar | Canal de tarifas | Implicación de BTC |

|---|---|---|---|

| Desescalada geopolítica | Los flujos de Ormuz mejoran o la presión de bloqueo disminuye | Cae la prima de riesgo del petróleo y se enfrían las expectativas de inflación | El camino más constructivo para Bitcoin si los rendimientos reales disminuyen con él |

| Alivio de fontanería del Tesoro/Fed | La combinación de facturas, las recompras, las operaciones de reserva o los cambios en la TGA alivian la presión de financiación | Las condiciones de liquidez mejoran mientras el riesgo petrolero se mantiene vivo | De mixto a positivo si los rendimientos reales caen; más débil si se lee como respuesta al estrés |

| Persiste el bloqueo | El petróleo se mantiene elevado y la duración se extiende más allá de la suposición de abril de la EIA | La Fed mantiene la cautela, los rendimientos a largo plazo siguen presionados | Bajista si el bono a 10 años supera el 4,5% y BTC se mantiene por debajo de la resistencia |

| Rebote de Bitcoin impulsado por el flujo | La demanda al contado y de ETF absorbe la oferta de los tenedores a corto plazo | Las tasas se mantienen altas pero dejan de acelerarse | BTC puede recuperarse, pero la durabilidad aún depende de que los bonos se calmen |

Cada camino sigue siendo condicional. Un canal geopolítico atacaría directamente la presión inflacionaria del petróleo. Un canal de fontanería necesitaría mejorar las condiciones de financiación sin que la respuesta parezca estrés.

El mercado todavía tiene que demostrar qué camino está activo.

El propio mercado de Bitcoin tiene poco espacio

La estructura de precios de Bitcoin hace que la contracción macroeconómica sea más visible. BTC cayó por debajo de $76,000 después de la decisión de la Fed, y los datos de Glassnode mostraron una toma de ganancias de los tenedores a corto plazo alrededor del área de $78,000 a $79,000.

El mismo informe decía que los compradores necesitarían absorber el suministro general para avanzar hacia los 84.000 dólares, mientras que una ruptura por debajo de los 68.000 dólares expondría un camino de corrección más profundo.

El análisis del mercado de bonos de journalscrypto del 28 de abril situó el campo de batalla clave entre 78.100 y 80.100 dólares. Esa zona funciona ahora como una práctica zona de confirmación.

Una recuperación mostraría que la demanda al contado, la demanda de ETF o el posicionamiento pueden absorber el shock macro. Un rechazo respaldaría la opinión de que el mercado de bonos todavía está fijando el techo de Bitcoin.

El contexto de liquidez más amplio respalda esa cautela. El análisis de deuda y liquidez de journalscrypto del 30 de abril argumentó que la deuda estadounidense está creciendo más rápido que M2 y que las emisiones del Tesoro, la Cuenta General del Tesoro, los saldos de reservas y las condiciones del crédito bancario pueden mantener las tuberías financieras ajustadas incluso cuando aumenta el dinero en sentido amplio.

Un análisis separado de journalscrypto de M2 encontró que la relación de liquidez de Bitcoin está rezagada y depende del régimen, con rendimientos reales, el dólar, los flujos de ETF y los shocks geopolíticos capaces de anular el simple argumento de la oferta monetaria.

La demanda de tesorería corporativa añade otro canal. La cobertura de journalscrypto del comercio de tesorería de Bitcoin mostró que los tenedores corporativos y soberanos pueden convertirse en vendedores cuando aumenta la presión de financiación, aumentan las necesidades de deuda o el efectivo se vuelve más valioso que la óptica del balance.

Una empresa creada para acumular BTC, que vendió 20 millones de dólares con pérdidas, convirtió ese riesgo en un ejemplo concreto.

Es por eso que la configuración actual va más allá de los comerciantes al contado. Los mayores rendimientos de los bonos del Tesoro pueden presionar a Bitcoin a través de las tasas de descuento, la demanda de ETF, la financiación de las tesorerías corporativas, el apetito por las garantías y el costo del apalancamiento.

El petróleo mantiene a la Fed constreñida. La oferta de bonos del Tesoro mantiene la atención en las reservas y la prima por plazo. La propia zona de oferta de Bitcoin determina la rapidez con la que esas fuerzas macroeconómicas se manifiestan en el precio.

Bitcoin todavía puede recuperarse desde aquí. Una oferta de flujo lo suficientemente fuerte puede absorber la toma de ganancias por un tiempo, y la cobertura anterior de la guerra petrolera de journalscrypto mostró que BTC puede resistir la presión del crudo intradía cuando hay demanda.

El problema es la durabilidad. Una vez que las acciones estadounidenses abrieron en esa sesión anterior, Bitcoin volvió al comercio de riesgo más amplio.

Ésa es la misma prueba no resuelta ahora. Un rebote del BTC por debajo de los 80.000 dólares mostraría que los compradores permanecen activos. Un movimiento duradero a través de la zona de resistencia requeriría evidencia de que los bonos, el petróleo o la liquidez han dejado de actuar en contra del comercio.

La siguiente señal se encuentra en el rendimiento a 10 años. Si retrocede desde la zona del 4,4% al 4,5%, la historia de la demanda de Bitcoin tendrá espacio para respirar.

Si sube más mientras el petróleo se mantiene elevado, es probable que el techo de BTC permanezca fuera de las criptomonedas. El mercado de bonos aún estaría decidiendo cuánto riesgo están dispuestos a asumir los inversores.

{kind=link}