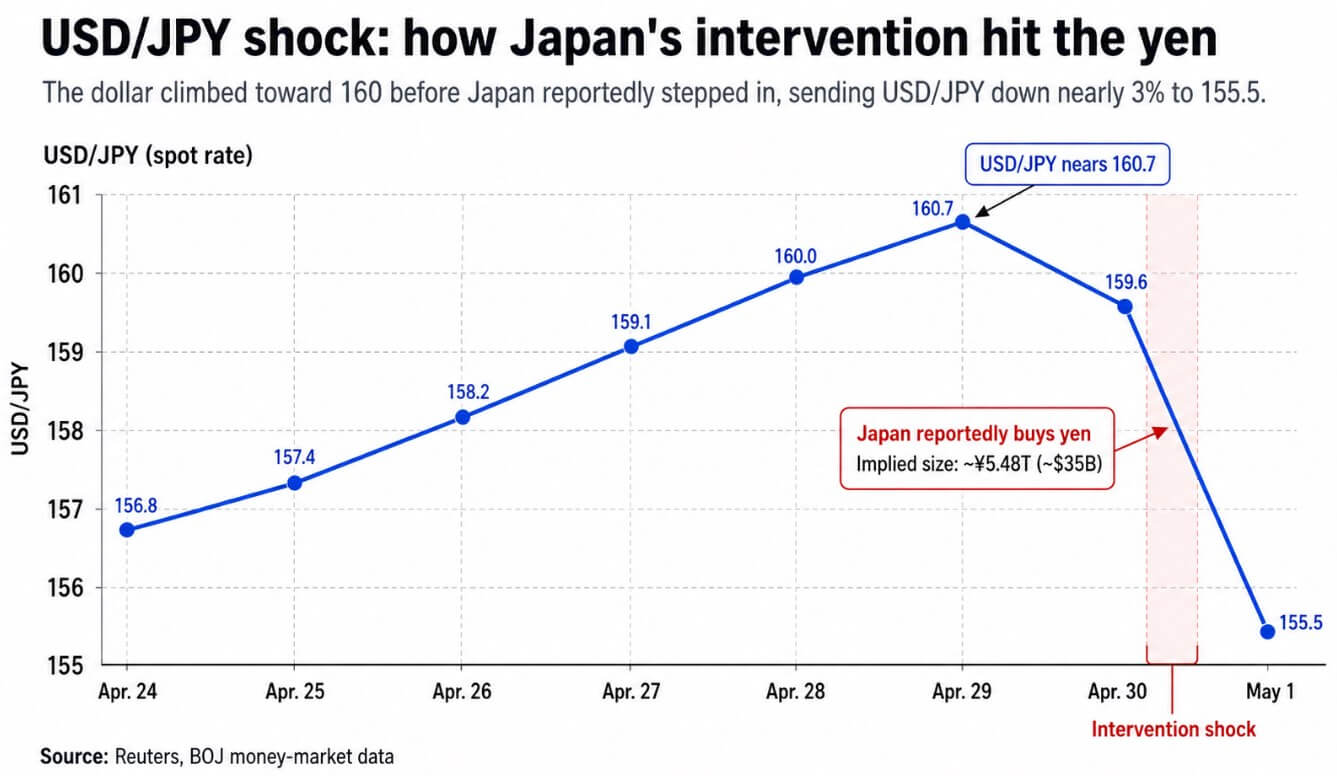

Según se informa, Japón entró en el mercado de divisas con aproximadamente 35.000 millones de dólares en compras de yenes, lo que hizo que el dólar cayera casi un 3% a 155,5.

Los datos del mercado monetario del Banco de Japón (BOJ) implican que el tamaño es exacto. Una vez que el comunicado mensual del Ministerio de Finanzas lo confirme, esta sería la primera acción oficial de apoyo al yen de Japón en casi dos años y la segunda más grande registrada.

Las propias perspectivas de abril del BOJ proyectan que el IPC, excluidos los alimentos frescos, se situará entre el 2,5% y el 3,0% en el año fiscal 2026, y los economistas esperan que la inflación se vuelva a acelerar a medida que la debilidad del petróleo y el yen amplifiquen los costos de las importaciones.

Las cifras muestran que el 95% del petróleo crudo de Japón fluye a través del Estrecho de Ormuz, y el escenario base del BOJ supone que el crudo de Dubai tenderá hacia los 70-80 dólares, sin grandes interrupciones en el suministro.

La tolerancia política de Tokio para importar inflación mientras el yen se devalúa tiene límites, y esos límites se rompieron esta semana.

El BOJ mantuvo su tasa de interés oficial en 0,75% el 28 de abril, con tres miembros de la junta en desacuerdo y argumentando a favor de una tasa de 1%. La Reserva Federal también mantuvo su tasa de política monetaria en 3,50%-3,75% el 29 de abril.

Esa realidad de las tasas cortas de aproximadamente 275 a 300 puntos básicos es la razón mecánica por la que el carry trade sigue reconstruyéndose. Los costos de endeudamiento en yenes se mantienen bajos en casi cualquier comparación global, y el diferencial con los rendimientos estadounidenses hace que sea atractivo poner ese capital a trabajar en activos de mayor rendimiento.

Una intervención sin convergencia de tipos sólo gana tiempo. Reuters informó que el 65% de los economistas en una encuesta del 16 de abril esperan que el BOJ alcance el 1,0% para fines de junio de 2026, con más aumentos previstos hasta 2027.

Por qué el yen es un problema de todos

Los datos del BPI de su encuesta trienal de 2025 muestran que el yen representó el 16,8% de todas las transacciones de divisas en todo el mundo.

Otro estudio del BIS sobre el episodio de agosto de 2024 estimó los carry trades financiados con yenes en aproximadamente 250.000 millones de dólares, antes de esa reversión, mientras que la UBS estimó el total cerca de 500.000 millones de dólares, con sólo la mitad del camino realizado en ese momento.

Un documento separado del BOJ señaló que la expansión del balance de los fondos de pasivos en yenes es impulsada por fondos de cobertura e intermediarios financieros que son activos largos muy alejados de los mercados de divisas japoneses.

Los datos de posicionamiento de la CFTC del 21 de abril muestran que los fondos apalancados en futuros del yen del CME mantuvieron 80.220 contratos largos frente a 148.717 contratos cortos, con ventas brutas en corto de más de 16.000 semana tras semana.

Cuando el yen se fortalece repentinamente, esas posiciones cortas necesitan cobertura y los activos que esas operaciones financiaban deben recortarse.

| Métrico | Banco de Japón | Reserva Federal | Por qué es importante para el carry trade |

|---|---|---|---|

| Tasa de política | 0,75% | 3,50%–3,75% | La amplia brecha mantiene la financiación en yenes barata y los activos estadounidenses relativamente atractivos |

| Fecha de la última decisión política | 28 de abril de 2026 | 29 de abril de 2026 | Muestra que la divergencia de tasas es actual, no histórica |

| Brecha actual de tipos a corto plazo | Aproximadamente 275-300 pb | Este diferencial es el principal impulsor mecánico de las operaciones de carry trade financiadas con yenes. | |

| Sesgo político | Tres miembros de la junta del BOJ discreparon a favor de una tasa del 1,0% | La Reserva Federal se mantuvo estable | Sugiere que Japón puede estar avanzando lentamente hacia una política más estricta, pero aún no lo suficientemente rápido como para borrar el diferencial. |

| Expectativa del mercado | Encuesta de Reuters: el 65% de los economistas ve al BOJ en el 1,0% para finales de junio de 2026 | No hay un cambio inmediato comparable en el draft | Una subida del BOJ podría comprimir el diferencial de carry y hacer menos atractivas las posiciones cortas en yenes |

| Implicación del carry-trade | Moneda de financiación de bajo coste | Mercado de destino de mayor rendimiento | Los inversores pueden pedir préstamos baratos en yenes y buscar mejores rendimientos en otros lugares |

| Conclusión del artículo | La intervención puede sacudir los mercados cambiarios, pero sin convergencia de tipos solo gana tiempo | Los mayores rendimientos estadounidenses mantienen vivo el incentivo del carry | Explica por qué la debilidad del yen sigue recuperándose y por qué un rebote repentino del yen puede exprimir los activos de riesgo, incluido Bitcoin. |

Los datos del BIS también muestran que el crédito en moneda extranjera denominado en yenes se contrajo un 4,9% durante 2025, por lo que el complejo de carry puede que ya sea algo menor, lo que significa que la fuerza mecánica de cualquier recuperación es menor.

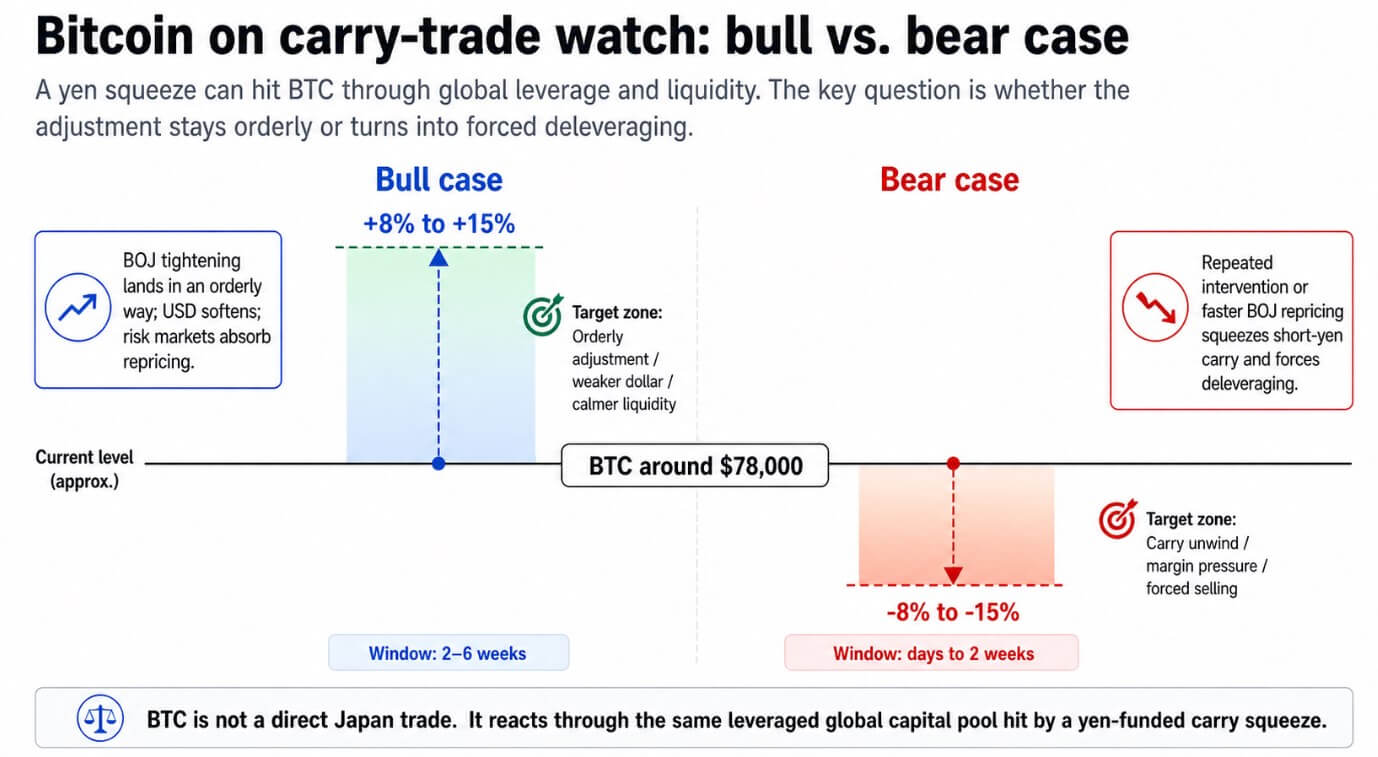

La sensibilidad de Bitcoin se debe al apalancamiento global, ya que los balances, las llamadas de margen y el apetito por el riesgo de los mismos fondos macro acortan simultáneamente yenes y mantienen activos de mayor rendimiento.

La revisión del BIS de agosto de 2024 encontró que el desapalancamiento procíclico y los aumentos de márgenes amplificaron el impacto en los activos de riesgo, y Bitcoin se desplomó un 13% durante la caída.

Bitcoin cotizó en la zona de los 78.000 dólares el 1 de mayo, alcanzando un máximo intradiario cercano a los 79.000 dólares. Una repentina contracción del yen obliga a los libros macro apalancados a reducir la exposición bruta, y los operadores pueden vender Bitcoin porque es líquido y está en manos de libros apalancados que necesitan recaudar efectivo rápidamente.

El caso del toro

Si los tres disidentes del BOJ tienen razón y se concreta un aumento de tasas en junio, esto vendrá acompañado de un ciclo de ajuste creíble que comprimirá el diferencial de carry, hará menos atractiva una nueva acumulación de posiciones cortas en yenes y el dólar se debilitará con ello.

La intervención ya hizo caer el índice dólar un 0,8%, mientras que el euro, la libra y el franco suizo ganaron. Ese amplio debilitamiento del dólar es históricamente un telón de fondo constructivo para Bitcoin, que tiende a seguir la liquidez mundial en dólares.

En un ajuste ordenado en el que la subida del BOJ en junio se produce sin desencadenar una relajación desordenada, el USD/JPY se asienta en un rango más estrecho y los mercados de riesgo globales absorben la revisión de precios sin llamadas de margen en cascada.

Bitcoin puede superar su volatilidad inicial y regresar al régimen de dólar más débil y mayor liquidez que impulsó su repunte hasta principios de 2024.

Las perspectivas de Coinbase Research para el segundo trimestre señalaron que el 75% de los encuestados institucionales ven a BTC como infravalorado en los niveles actuales, lo que argumenta que el interés de compra espera al otro lado de cualquier dislocación a corto plazo.

En este escenario, un resultado plausible es una recuperación del 8% al 15% desde los niveles actuales en un período de dos a seis semanas.

El caso del oso

Intervenciones repetidas, o una reevaluación más marcada de las expectativas de política del BOJ, podrían restringir el comercio de posiciones cortas en yenes con suficiente velocidad como para forzar recortes de VAR y márgenes en todas las carteras macro simultáneamente.

En esa configuración, los comerciantes venden Bitcoin porque es líquido y se mantiene en libros apalancados bajo presión.

El análogo de agosto de 2024 sirve como marco de referencia, con una caída de aproximadamente el 15% en cuestión de días, impulsada por la misma mecánica de carry y amplificada por la venta forzada.

Bitcoin, ubicado en la zona de $ 78,000, presenta menos protección para los tenedores con grandes ganancias incorporadas que podrían resistir una caída.

Una reducción del 8% al 15% es consistente con patrones históricos cuando las intervenciones se repiten sin respaldo político.

{kind=link}