El ETF iShares Bitcoin Premium Income de BlackRock ha pasado de la vigilancia de lanzamiento a la estructura de mercado en vivo, brindando a los inversores de Bitcoin una nueva opción: mantener la exposición al contado directamente o aceptar un envoltorio de compra cubierta que convierte parte de la volatilidad de Bitcoin en ingresos mensuales.

El fondo, que cotiza bajo el símbolo BITA, comenzó a cotizar en Nasdaq hoy, 16 de junio, después de que una alerta de cotización en Nasdaq nombrara a Susquehanna Securities como el proveedor de liquidez designado.

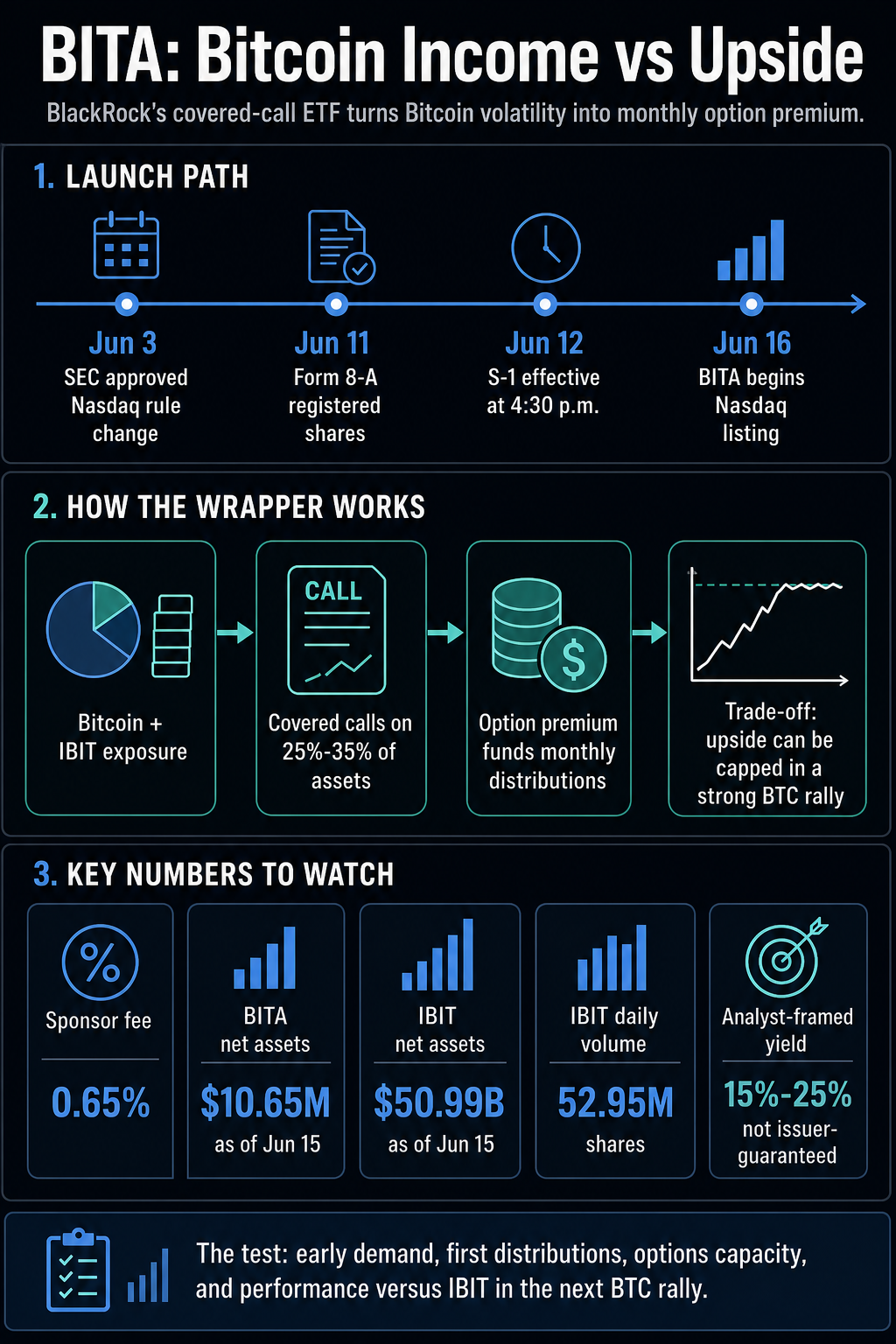

El camino del lanzamiento siguió al aviso de efectividad de la SEC del 12 de junio para la declaración de registro S-1 del fondo, un Formulario 8-A del 11 de junio que registra las acciones del fideicomiso bajo la Sección 12 (b), y la aprobación anterior por parte de la SEC del cambio de reglas de Nasdaq para cotizar y comercializar el producto.

Eso coloca a BITA en una categoría diferente a la de un simple fideicomiso al contado. El fondo comienza con la exposición a Bitcoin, pero la combina a través de una superposición de opciones e ingresos.

Esa estructura convierte la liquidez y la volatilidad en torno al ETF iShares Bitcoin Trust, IBIT, de BlackRock, de más de 50 mil millones de dólares, en una estrategia de distribución mensual. La compensación es igualmente importante: los ingresos provienen de la venta de opciones de compra, que pueden amortiguar la volatilidad en mercados estancados o en crecimiento moderado, pero pueden dejar atrás a los tenedores cuando Bitcoin sube bruscamente.

BlackRock pasa del acceso spot al ingreso estructurado

BITA ingresó al mercado con una tarifa de patrocinador del 0,65%, frecuencia de distribución mensual, cotización en Nasdaq, fecha de inicio el 9 de junio y 10,65 millones de dólares en activos netos al 15 de junio.

También enumeró 200.000 acciones en circulación al 15 de junio y dos participaciones al 12 de junio.

La estrategia del fondo busca el rendimiento spot de Bitcoin más ingresos por primas de opciones. Puede mantener Bitcoin e IBIT directamente y luego emitir opciones cubiertas sobre aproximadamente el 25%-35% de los activos de la cartera.

En términos prácticos, BITA está vendiendo parte del potencial alcista de la cartera a cambio de una prima de opción que pueda respaldar las distribuciones mensuales.

Esa estructura coloca al producto en la siguiente etapa del diseño del ETF de Bitcoin. La primera fase de los ETF de Bitcoin al contado de EE. UU. resolvió el acceso, la custodia, la disponibilidad de corretaje y el empaquetado institucional.

BITA pregunta si la volatilidad de Bitcoin puede servir como insumo para carteras orientadas a los ingresos sin quitar demasiado del potencial del activo.

El momento le da a BlackRock una ventaja de distribución natural. IBIT cotizaba aproximadamente 51 mil millones de dólares en activos netos y un volumen diario de alrededor de 53 millones de acciones al 15 de junio.

BITA es pequeño en comparación en el momento del lanzamiento, pero se basa en el mismo ecosistema iShares Bitcoin y un mercado donde las opciones IBIT se han convertido en una parte visible de la pila comercial.

| Producto | Exposición central | Método de ingresos | Principal compensación |

|---|---|---|---|

| REVISAR | Exposición a Bitcoin e IBIT | Llamadas cubiertas en aproximadamente el 25%-35% de los activos | Potencial de ingresos mensuales a cambio de una ventaja limitada sobre la exposición sobrescrita |

| se irá | Detectar exposición a Bitcoin | Participación directa en el precio | Participación más directa en los movimientos de precios de Bitcoin, sin un colchón de prima de opción |

| Presentación de Goldman Sachs | Exposición indirecta vinculada a ETP de Bitcoin | Se espera que las opciones se sobrescriban entre un 40% y un 100%. | Superposición de ingresos más amplia, aún expuesta al riesgo de ejecución de opciones y alzas limitadas |

Esa comparación es el punto para los asignadores. BITA es una herramienta de exposición híbrida: en parte acceso a Bitcoin, en parte estrategia de ingresos y opciones y en parte prueba de si la escala de IBIT puede soportar un envoltorio de distribución recurrente.

La base de activos inicial también mantiene el lanzamiento en perspectiva. BITA es un pequeño envoltorio al principio, mientras que IBIT sigue siendo el motor de distribución con más de 50 mil millones de dólares en activos netos. Esa brecha hace que el volumen inicial, los diferenciales y los niveles de distribución mensual sean más significativos que los activos de lanzamiento por sí solos.

El gancho de rendimiento depende de un límite alcista

La frase “superciclo de rendimiento de Bitcoin” es emocionante porque captura lo que Wall Street está tratando de construir: fondos que hacen que Bitcoin se sienta menos como una pura apuesta direccional y más como una manga de ingresos.

BITA es un claro ejemplo de ese cambio y su mecánica es sencilla. La prima de la opción tiene que venir de alguna parte, y en un producto de compra cubierta proviene de vender parte del beneficio de un fuerte repunte.

Los materiales del emisor de BlackRock evitan prometer un rendimiento fijo. El resumen del producto dice que el fondo busca ingresos mensuales y apunta a participar en la mayor parte de las ventajas de Bitcoin, aunque señala que la participación real al alza puede variar.

El lenguaje de riesgo del emisor advierte que las opciones de compra cubiertas pueden limitar las ganancias por encima del precio de ejercicio, mientras que el informe dice que el fondo puede tener un rendimiento inferior al IBIT cuando Bitcoin sube significativamente.

Eric Balchunas, analista de ETF de Bloomberg, ha enmarcado el lanzamiento en torno a un objetivo de rendimiento anualizado del 15%-25% y al menos un 70% de participación al alza, y el análisis de rendimiento de journalscrypto del 16 de junio repitió ese marco de mercado.

Esas cifras deberían mantenerse separadas de los activos respaldados por emisores. Los hechos más firmes respaldados por BlackRock son la frecuencia de distribución mensual, el objetivo de sobrescritura de llamadas cubiertas del 25% al 35%, la tarifa de patrocinador del 0,65% y la afirmación de que la estrategia busca una participación mayoritaria al alza, con resultados reales que dependen de las condiciones del mercado.

Para los inversores, la verdadera pregunta es si ese costo es aceptable. En un mercado lateral, una cobertura de ingresos por opciones puede parecer útil porque las primas de las opciones pueden ayudar a compensar la volatilidad mientras el fondo aún mantiene la exposición a Bitcoin.

En un repunte fuerte, la misma estructura puede retrasarse con respecto a un producto al contado directo porque ya se ha vendido una parte del potencial alcista.

La pila de riesgos también va más allá de la cifra de rendimiento general. BITA todavía depende de la trayectoria del precio de Bitcoin, la liquidez del IBIT, la ejecución de opciones, el tratamiento fiscal y si las distribuciones provienen de una captura repetible de primas o de un entorno de mercado que cambia posteriormente.

Un pago mensual puede hacer que la exposición sea más fácil de encajar dentro de una cartera de ingresos, mientras que el rendimiento total en relación con el IBIT a través de repuntes y reducciones determinará si el envoltorio gana su comisión.

La prueba de mercado comienza con la demanda y las distribuciones.

El lanzamiento avanza una historia que journalscrypto ya ha seguido. La cobertura del 11 de junio siguió a la carrera de BlackRock y Goldman Sachs para incluir la volatilidad de Bitcoin en ingresos por primas, mientras que el análisis más amplio del 16 de junio colocó a BITA dentro del impulso para normalizar las estrategias de rendimiento de Bitcoin.

La cotización de BITA desplaza ese debate del lenguaje de presentación al comportamiento observable del mercado.

La presentación pendiente de Goldman para un ETF de Bitcoin Premium Income muestra que la categoría aún se está probando en lugar de estandarizarse. La presentación de registro describe una estrategia con exposición indirecta a Bitcoin y un rango de sobrescritura esperado mucho mayor, de alrededor del 40%-100%.

Ese contraste muestra a Wall Street intentando diferentes formas de empaquetar la volatilidad, la liquidez de las opciones y el apetito de los inversores por las distribuciones.

El contexto del mercado hace que el discurso sea más fácil de entender. Bitcoin cotiza en torno a los 66.000 dólares, un aumento en siete días pero una caída en 30 días, mientras que datos más amplios del mercado de journalscrypto mostraron un dominio de Bitcoin cercano al 58,6%.

Esa tendencia mixta es exactamente el tipo de mercado donde los envoltorios de ingresos llaman la atención: los inversores aún pueden querer exposición a Bitcoin mientras buscan una forma de recibir pagos durante la consolidación.

El riesgo es que el lenguaje sobre los ingresos pueda suavizar la percepción de cuánto riesgo queda. BITA todavía depende de Bitcoin, IBIT, ejecución de opciones, tratamiento fiscal, liquidez y la trayectoria de los futuros movimientos de precios.

Sus distribuciones solo responderán parte de la pregunta a menos que los inversores puedan ver cuánto retorno provino de la prima, cuánto provino de la exposición subyacente a Bitcoin y cuánta ventaja se entregó en un repunte.

Esa es la prueba desde aquí. El volumen de operaciones inicial mostrará si los inversores quieren un envoltorio de ingresos de Bitcoin de BlackRock a escala.

Las primeras distribuciones mensuales mostrarán cómo se ve la estrategia en términos de dólares. La capacidad del mercado de opciones mostrará si el enfoque puede crecer más allá de un producto de lanzamiento.

El próximo fuerte repunte de Bitcoin mostrará si los ingresos de BITA se sienten como una cosecha útil de volatilidad o como una forma costosa de hacer que la exposición a BTC parezca un rendimiento.

{kind=link}