Las acciones preferentes emblemáticas que pagan dividendos de Strategy (anteriormente MicroStrategy) se cotizan a su nivel más débil este año, presionando una de las herramientas más importantes de la compañía para recaudar capital para comprar Bitcoin.

Las acciones preferentes perpetuas de tasa variable valoradas en 10.500 millones de dólares, que cotizan bajo el símbolo STRC, cerraron el martes a 91,79 dólares.

El acuerdo marcó su tercer cierre más bajo desde que comenzaron las operaciones en julio de 2025 y dejó el valor muy por debajo del nivel de 100 dólares que la firma liderada por Michael Saylor ha tratado de mantenerlo cerca.

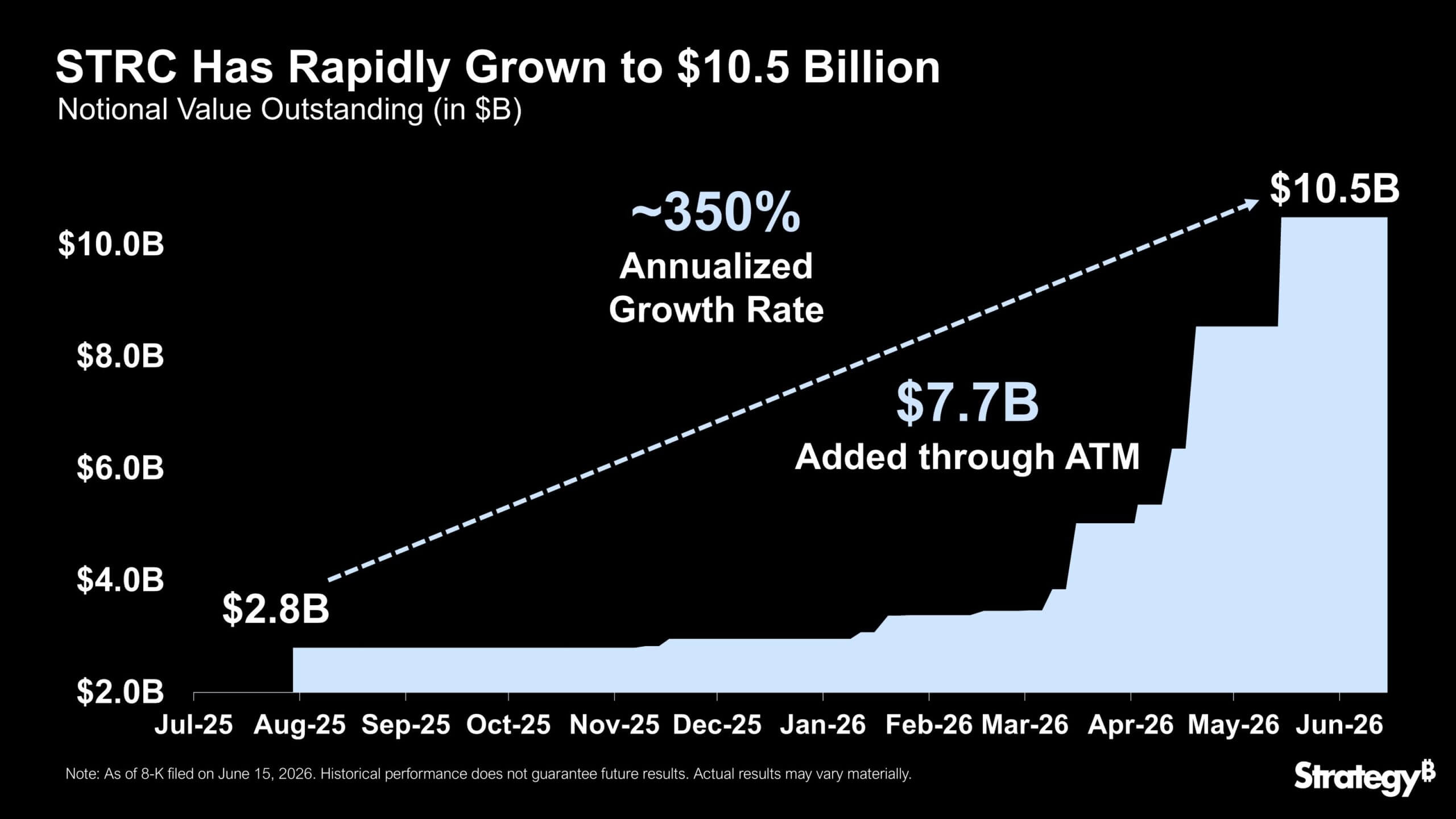

Durante el año pasado, STRC se expandió de $2.8 mil millones a $10.5 mil millones, agregando $7.7 mil millones a través de emisiones en el mercado. Esto lo convirtió en uno de los productos financieros de más rápido crecimiento de la historia.

Por lo tanto, la caída ha convertido a STRC en una prueba real del apetito de los inversores por los productos de ingresos vinculados a Bitcoin. La estrategia construyó el instrumento para ofrecer un alto dividendo y al mismo tiempo brindar a la empresa otra forma de obtener capital.

Sin embargo, el mercado ahora exige tácitamente un mayor rendimiento a medida que Bitcoin retrocede, las acciones preferentes rivales ofrecen términos más atractivos y los inversores reevalúan los riesgos asociados a la estructura de capital en expansión de Strategy.

El retroceso de Bitcoin alcanza la pila preferida

La debilidad de STRC muestra lo rápido que los productos de ingresos de Strategy pueden comenzar a cotizar bajo la misma presión que el activo subyacente del balance de la empresa.

Durante la primavera, la fuerte demanda y el aumento del precio de Bitcoin permitieron a Strategy mantener la tasa de dividendo de STRC sin cambios en el 11,5%. Las acciones cotizaban lo suficientemente cerca de la par que la gerencia tenía pocas razones para aumentar el pago.

Sin embargo, eso cambió cuando Bitcoin cayó y los inversores comenzaron a pedir más compensación para mantener una acción preferente vinculada a una empresa cuyo valor está profundamente expuesto a la criptomoneda.

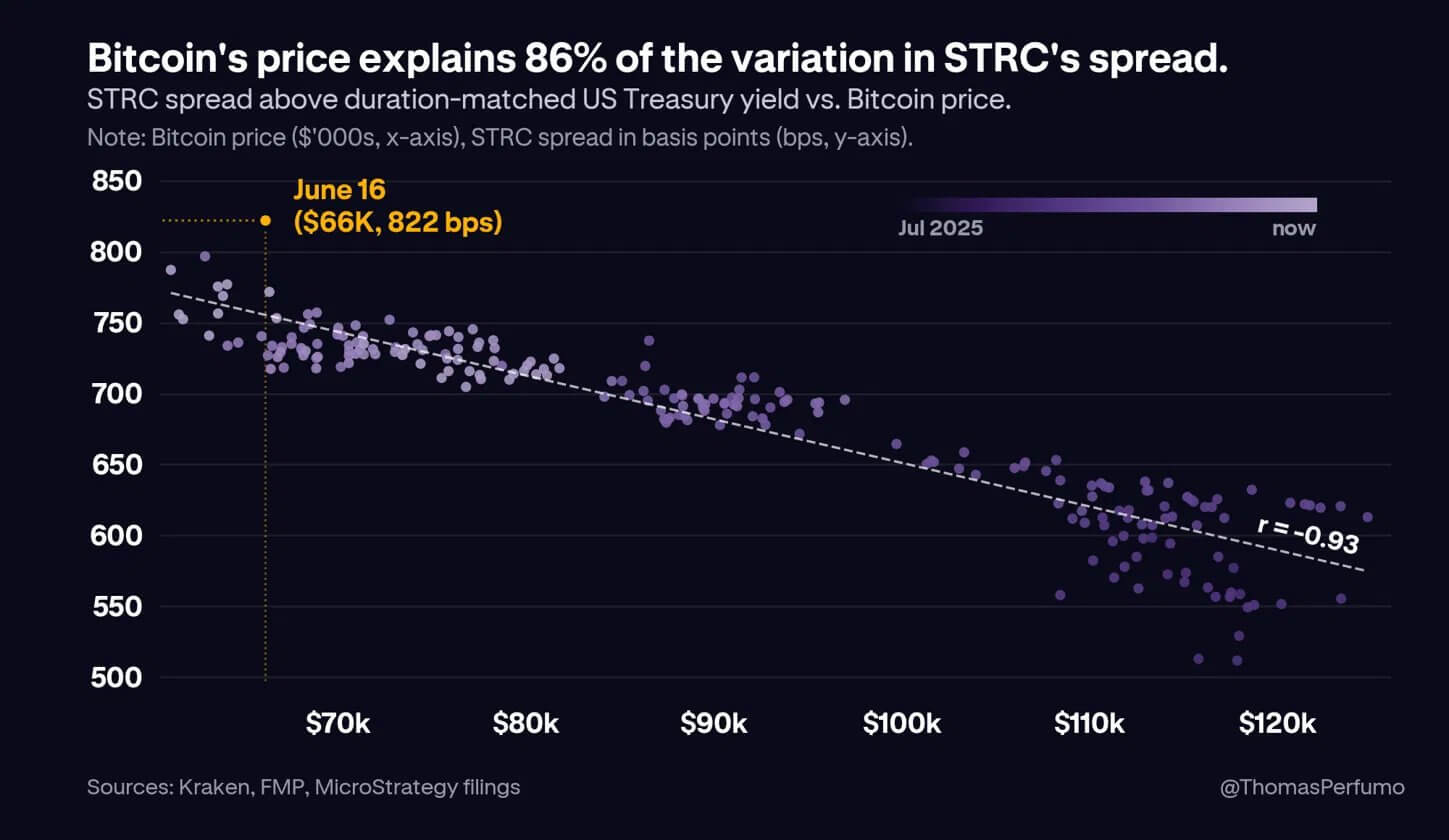

El economista jefe de Kraken, Thomas Perfumo, dijo que alrededor del 86% de la variación en el diferencial de rendimiento de STRC puede explicarse por movimientos en el precio de Bitcoin. Su análisis sugiere que los inversores están tratando a STRC menos como una acción preferente estable y más como un producto crediticio cuya prima de riesgo se mueve con Bitcoin.

Esa relación no es exclusiva de STRC. Otros valores preferentes de la estrategia, incluidos STRK, STRD y STRF, también han mostrado presión.

La diferencia es que los inversores esperan que esos instrumentos se muevan. STRC se comercializó con un objetivo más sólido de estabilidad de precios, lo que hizo que su descuento extendido fuera más difícil de descartar para los tenedores.

Las matemáticas del mercado son sencillas. STRC paga un dividendo anual de $11,50. A un precio cercano a los 92 dólares, los inversores están ganando alrededor del 12,6%.

Para que las acciones vuelvan a acercarse a los 100 dólares, Strategy probablemente necesitaría aumentar el dividendo más cerca del rendimiento que los inversores ya exigen. Andre Dragosh, jefe de investigación de Bitwise Europe, afirmó:

“Saylor esencialmente necesita aumentar el dividendo en poco más de 1 dólar para llevar a STRC a la par. El dividendo de equilibrio está en alrededor de 12,6 dólares en este momento”.

El problema de la vinculación blanda

El diseño de STRC da flexibilidad a la estrategia, pero no obliga al mercado a valorar las acciones en 100 dólares.

El producto tiene una cantidad establecida de $100 y la estrategia puede ajustar la tasa de dividendo para fomentar el comercio cerca de ese nivel. Pero no existe ningún mecanismo automático que obligue a los compradores a intervenir a la par. Esa distinción se ha vuelto central para la actual ola de ventas.

Parker White, director de operaciones y director de inversiones de DeFi Development Corp., dijo que el suave ancla de 100 dólares del producto puede haberlo hecho vulnerable a los vendedores en corto.

Sostiene que la base de inversores minoristas de STRC esperaba que las acciones se mantuvieran cerca de la par, por lo que un movimiento incluso de unos pocos dólares por debajo de ese nivel puede generar una preocupación enorme.

Según él, los vendedores en corto pueden aprovechar esa reacción porque el costo de pedir prestado STRC es relativamente bajo.

White continuó diciendo que el costo total del endeudamiento es de aproximadamente 60 puntos básicos, lo que hace que mantener el comercio sea barato en comparación con productos similares. El programa de emisión en el mercado de Strategy también puede limitar las ganancias por encima de $100, reduciendo el riesgo que enfrentan los vendedores en corto si se posicionan contra la acción.

La teoría ofrece a los operadores un claro punto de presión. Si los inversores tratan los 100 dólares como una promesa en lugar de un objetivo, cada movimiento que se aleje de ese nivel puede debilitar la confianza.

Ese riesgo es más pronunciado porque algunos protocolos criptográficos se han creado en torno a STRC o utilizan valores vinculados a estrategias como parte de estrategias de rendimiento más amplias. Una caída sostenida podría obligar a algunos tenedores a reevaluar los valores de las garantías, los supuestos de liquidez y los rendimientos esperados.

El SATA de Strive eleva la comparación

White también señaló que el descuento de STRC se ha vuelto más visible porque un producto rival se mantiene mejor.

Las acciones preferentes respaldadas por bitcoin de Strive, SATA, han seguido cotizando cerca de su valor nominal de 100 dólares y al mismo tiempo ofrecen un pago anualizado más alto, de alrededor del 13%. También paga dividendos diariamente, en lugar de mensualmente o quincenalmente, lo que brinda a los inversores una distribución de efectivo más rápida y encarece el producto en corto.

Esa estructura ha fortalecido el atractivo de SATA entre los inversores centrados en los ingresos. Los dividendos diarios reducen la presión que a menudo se genera alrededor de las fechas ex dividendo, cuando los tenedores deciden si cobrar el pago o rotar a otra parte.

También aumentan el costo de mantenimiento para los vendedores en corto, quienes deben contabilizar las obligaciones de dividendos con mayor frecuencia.

White estimó que el costo de endeudamiento básico de SATA es de aproximadamente 460 puntos básicos. Incluyendo el efecto de las obligaciones de dividendos diarios, dijo que el costo anualizado de vender SATA en corto aumenta hacia el 17,6%, en comparación con alrededor de 60 puntos básicos para STRC.

La comparación coloca a Strategy en una posición difícil. STRC todavía ofrece un pago alto, pero el mercado muestra preferencia por un mayor rendimiento y pagos más rápidos.

Restaurar STRC tiene un costo

El declive de STRC ha dejado a Strategy con un camino más estrecho para restaurar la confianza en uno de sus canales de financiación más importantes.

White ha argumentado que la compañía podría estabilizar el producto aumentando el dividendo al 12%, convocando a una votación de los accionistas para pasar a pagos diarios, aumentando el precio de compra de 101 dólares a al menos 110 dólares y reconstruyendo el colchón de efectivo a 2.500 millones de dólares.

Según él, mayores dividendos y pagos diarios encarecerían las posiciones cortas de STRC. Un precio de compra más alto le daría a la acción más espacio para cotizar por encima de los 100 dólares, aumentando el riesgo para los operadores que apuestan en su contra.

Además, una mayor reserva de efectivo reduciría las preocupaciones sobre la cobertura de dividendos y ayudaría a tranquilizar a los inversores centrados en los ingresos.

Sin embargo, cada paso implicaría una compensación importante que podría afectar la estrategia.

Por contexto, un pago más alto podría ayudar a acercar a STRC a la par, pero también aumentaría la carga de efectivo recurrente de Strategy. Los dividendos diarios pueden mejorar la confianza del mercado, pero requerirían otro cambio estructural. Una reserva mayor podría fortalecer el perfil crediticio, pero podría desacelerar el ritmo de nuevas compras de Bitcoin.

El mayor desafío es la base de inversores. STRC todavía parece pertenecer en gran medida a compradores nativos de Bitcoin, que comparan las acciones preferentes con el propio Bitcoin.

Cuando Bitcoin cae, esos inversores pueden cobrar ingresos de STRC o volver a comprar Bitcoin al contado a precios más bajos. Esa competencia obliga a Strategy a ofrecer un rendimiento mayor que el que podrían requerir los compradores tradicionales de renta fija.

Una base de inversores más amplia podría reducir esa presión. Para los inversores en el mercado monetario, en acciones preferentes y en renta fija, un dividendo en efectivo del 11,5% sigue siendo elevado.

Sin embargo, atraer ese capital puede requerir pruebas más sólidas de que STRC puede mantener su rango incluso durante las caídas de Bitcoin.

{kind=link}