Kevin Warsh presidió su primera reunión del Comité Federal de Mercado Abierto esta semana e inmediatamente mostró sus colores agresivos. Los tipos se mantuvieron estables, pero el nuevo presidente de la Reserva Federal dejó claro que tiene la intención de dar prioridad a la estabilidad de precios y reducir las orientaciones futuras laxas. Si bien Warsh se centra en gestionar los actuales desafíos del dólar, su debut en realidad destaca algo mucho más profundo: el dólar todavía requiere una intervención humana constante para evitar su dilución y degradación.

Bitcoin, por el contrario, tiene un suministro limitado y una emisión predecible que ningún presidente puede cambiar. La primera reunión de Warsh como presidente de la Reserva Federal hace que la ventaja del suministro fijo de Bitcoin sea más evidente que nunca.

El sistema Warsh está tratando de gestionar

Warsh heredó un banco central que debe ajustar constantemente la oferta monetaria para equilibrar la inflación y el empleo.

Este no es un problema temporal. Está integrado en el funcionamiento de las monedas fiduciarias. La Reserva Federal puede expandir o contraer la oferta monetaria a voluntad, y la historia muestra que tiende a expandirse con el tiempo.

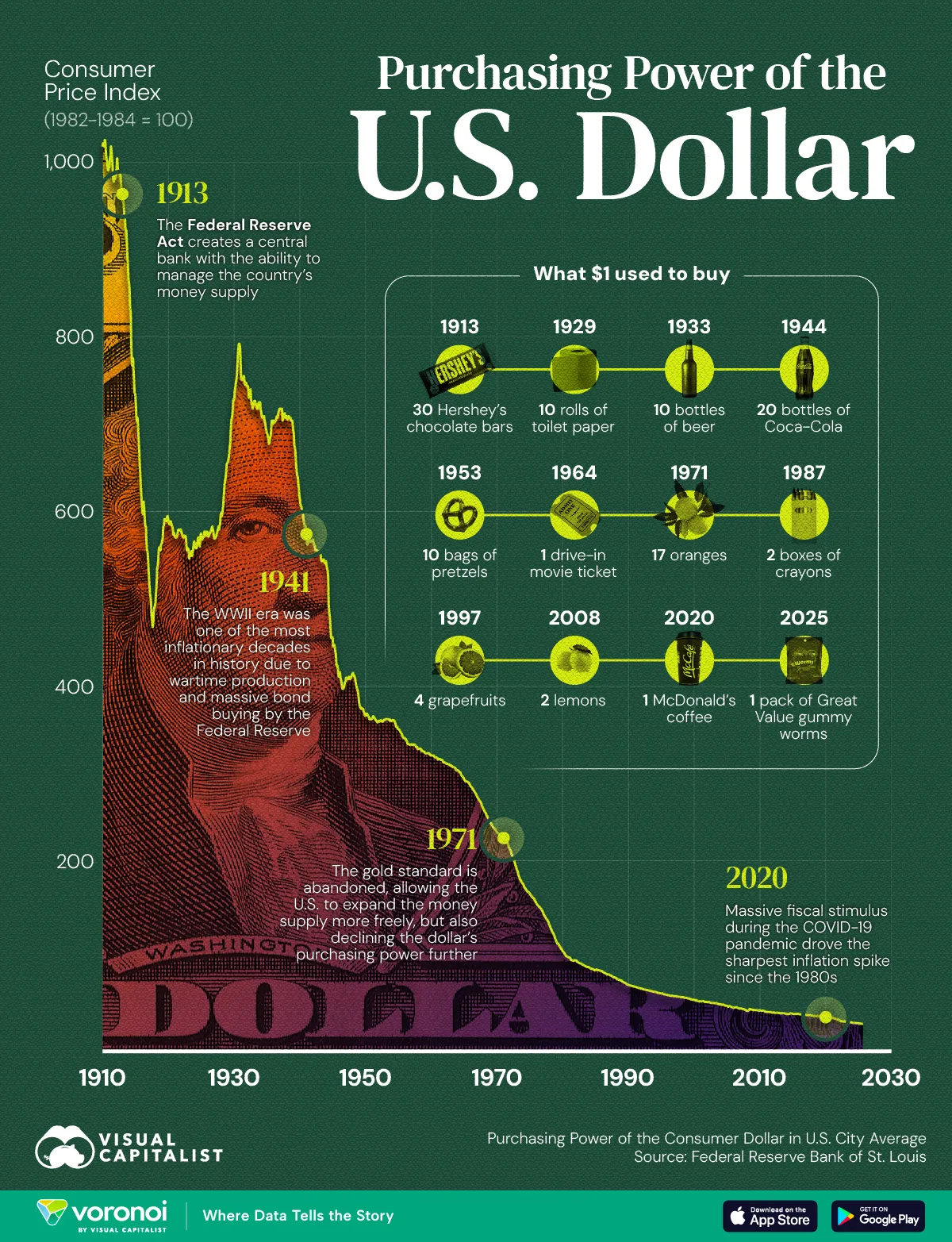

Desde que Estados Unidos abandonó el patrón oro en 1971, el dólar ha perdido aproximadamente el 88% de su poder adquisitivo. Un dólar de esa época compra ahora lo que hoy se compra con unos doce centavos.

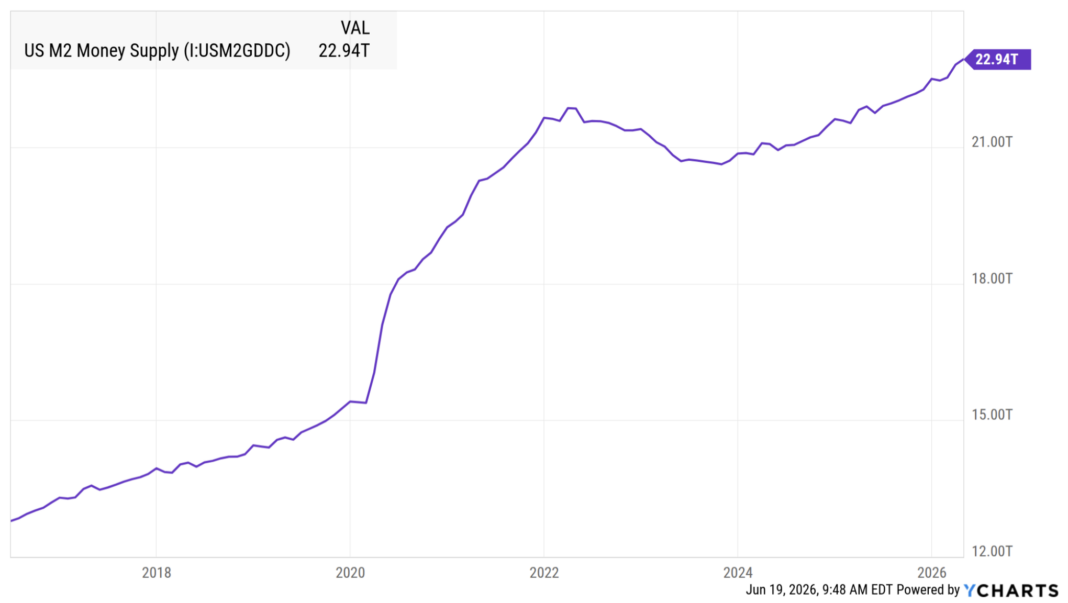

La oferta monetaria M2 de Estados Unidos ha crecido de cientos de miles de millones de dólares a más de 22 billones de dólares. Cada expansión importante representa una dilución para los tenedores existentes.

El problema estructural del que Fiat no puede escapar

Incluso un presidente disciplinado y de línea dura como Warsh debe trabajar dentro de un sistema donde la oferta monetaria es discrecional. Las decisiones políticas, las presiones políticas y las crisis económicas influyen en la cantidad de dinero nuevo que entra en circulación. Esto crea ciclos recurrentes de inflación y erosión del poder adquisitivo. Bitcoin elimina por completo esta discreción.

La oferta fija de Bitcoin cambia la ecuación

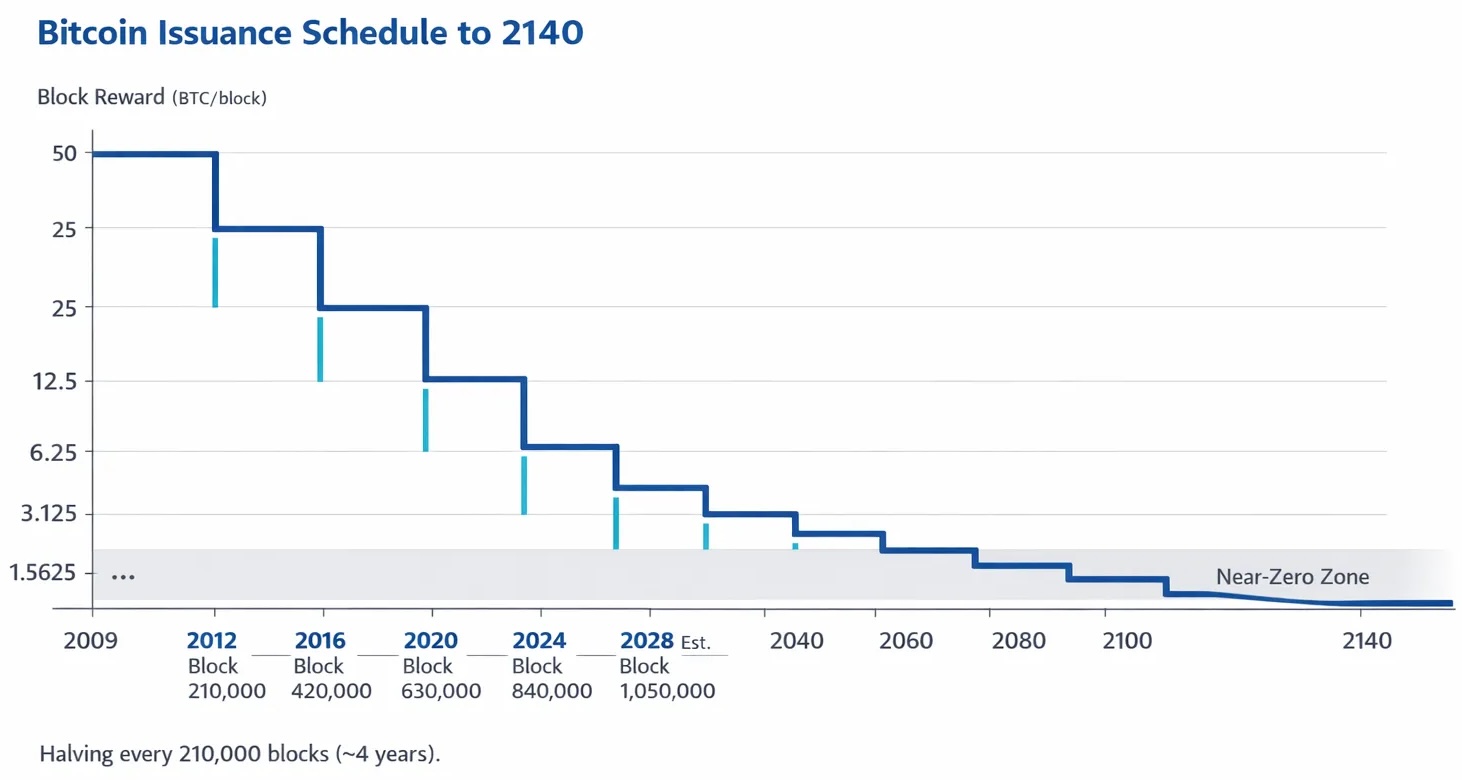

Bitcoin tiene un límite máximo de 21 millones de monedas. El nuevo suministro se emite según un cronograma transparente que se reduce a la mitad cada 210.000 bloques, aproximadamente cada cuatro años, hasta que la emisión se acerca a cero alrededor de 2140. Ningún individuo, comité o gobierno puede aumentar ese total.

Esto crea un nivel de previsibilidad monetaria que los sistemas fiduciarios no pueden igualar. Las reglas se hacen cumplir mediante códigos y consensos de la red en lugar de declaraciones de políticas. Una vez que un bloque está suficientemente confirmado, el historial de transacciones se vuelve prácticamente inmutable.

Por qué el enfoque de Warsh aclara el contraste

El énfasis de Warsh en la estabilidad de precios y la reducción de la orientación futura es un intento de aportar más disciplina al sistema actual. Ese esfuerzo en sí mismo revela la diferencia fundamental: el dólar necesita una gestión activa para evitar una degradación excesiva. Las reglas de suministro de Bitcoin no requieren una intervención continua ni confianza en ninguna autoridad central.

Un presidente de la Fed de línea dura que intenta frenar la inflación no es una amenaza para el caso a largo plazo de Bitcoin. Es una prueba de que el sistema fiduciario sigue necesitando moderación. Bitcoin fue diseñado para que la moderación esté integrada en el protocolo desde el principio.

La diferencia práctica

La primera reunión del FOMC de Warsh muestra un intento serio de gestionar el dólar de manera responsable. Al mismo tiempo, subraya por qué un dinero con reglas de oferta verdaderamente fijas e inmutables ofrece una base fundamentalmente diferente.

Bitcoin no promete precios estables en el corto plazo. Promete algo más limitado pero más poderoso: una base monetaria que no puede diluirse con decisiones de política. En un mundo donde incluso los banqueros centrales comprometidos deben luchar constantemente contra la expansión, esa oferta fija se destaca como la ventaja estructural más clara.

Para las empresas públicas y los operadores que cuentan con grandes reservas de efectivo, esta realidad tiene consecuencias directas. El efectivo depositado en cuentas bancarias o instrumentos a corto plazo sigue enfrentando una erosión gradual a través de la inflación, incluso bajo un presidente de la Reserva Federal más disciplinado. El énfasis de Warsh en la estabilidad de precios es bienvenido, pero no cambia el diseño fundamental del dinero fiduciario: donde la oferta aún puede expandirse cuando las autoridades así lo deciden.

Muchos directores financieros ahora están reevaluando silenciosamente lo que significa tener cientos de millones, o incluso miles de millones, en una moneda cuyo valor está sujeto a una gestión continua. La oferta fija de Bitcoin ofrece una opción fundamentalmente diferente: un activo que no puede diluirse mediante decisiones políticas y cuya escasez está garantizada por protocolos y no por promesas.

Para los operadores que piensan más allá de los próximos trimestres, tratar una parte de las reservas del tesoro como una reserva de valor a largo plazo en lugar de pura liquidez se está convirtiendo en una consideración estratégica más seria.

Descargo de responsabilidad: Este contenido fue preparado en nombre de Bitcoin para corporaciones sólo con fines informativos. Refleja el análisis y la opinión del autor y no debe considerarse como un consejo de inversión. Nada en este artículo constituye una oferta, invitación o solicitud para comprar, vender o suscribirse a ningún valor o producto financiero.

Esta publicación Kevin Warsh todavía necesita administrar el dólar, mientras que Bitcoin se ejecuta automáticamente apareció por primera vez en la revista Bitcoin y está escrita por Nick Ward.

{kind=link}