Strategy (anteriormente MicroStrategy) recaudó 335,5 millones de dólares mediante la venta de acciones ordinarias la semana pasada, luego colocó casi el 90% de las ganancias en efectivo en lugar de Bitcoin mientras la compañía avanzaba para apuntalar los valores preferentes que financian sus compras de criptomonedas.

La compañía vendió alrededor de 2,71 millones de acciones de MSTR entre el 15 y el 21 de junio y añadió 300 millones de dólares a su reserva de dólares estadounidenses, elevando el fondo a 1.400 millones de dólares. Gastó los 34,9 millones de dólares restantes en 520 Bitcoin.

La asignación se produjo tras una fuerte liquidación de las acciones preferentes perpetuas STRC de Strategy, que cayeron a un mínimo histórico intradiario de 82,50 dólares. STRC había sido diseñado para cotizar cerca de su valor declarado de $100 y se ha convertido en una de las fuentes de capital más importantes de la compañía para comprar Bitcoin.

Strategy no vendió acciones preferentes durante la semana, confiando enteramente en su programa de mercado para acciones ordinarias. La medida diluyó a los accionistas de MSTR pero aumentó el efectivo disponible para cubrir dividendos e intereses en toda la estructura de capital en expansión de la compañía.

¿Las acciones ordinarias de MSTR se convierten en el respaldo de STRC?

La decisión de financiación mostró cómo Strategy puede utilizar su capital común cuando la demanda de sus valores preferentes se debilita.

STRC tiene alrededor de 10.500 millones de dólares en valor declarado en circulación y paga un dividendo anualizado del 11,5%. La estrategia generalmente vende nuevas acciones de STRC cuando cotizan a $ 100 o más, utilizando las ganancias para comprar Bitcoin o satisfacer otras necesidades corporativas.

Ese canal efectivamente se cerró cuando STRC cayó por debajo de su valor declarado. Vender acciones adicionales con descuento generaría menos efectivo y al mismo tiempo agregaría obligaciones de dividendos calculadas sobre el monto total de $100.

En cambio, Strategy emitió MSTR y utilizó la mayor parte de los ingresos para aumentar su reserva de liquidez.

Quinn Thompson, director de inversiones de Lekker Capital, dijo que la decisión era el primer indicio reciente de que Strategy entendía las preocupaciones de los inversores y estaba preparado para abordarlas.

Thompson había instado a la empresa a utilizar la emisión de acciones ordinarias para generar efectivo y fortalecer el balance en lugar de dirigir todo el capital nuevo hacia Bitcoin. Él dijo:

“Esto es exactamente lo que hemos estado defendiendo: utilizar la emisión de MSTR para recaudar efectivo para reforzar el balance”.

Añadió que la acción debería respaldar los valores preferentes y otros derechos por encima de las acciones ordinarias en la estructura de capital de Strategy. También podría reducir el riesgo de que la empresa eventualmente necesite vender Bitcoin para cumplir con sus obligaciones.

Thompson advirtió que Strategy todavía tenía más trabajo por hacer y que la emisión adicional de acciones ordinarias podría mantener la presión sobre MSTR.

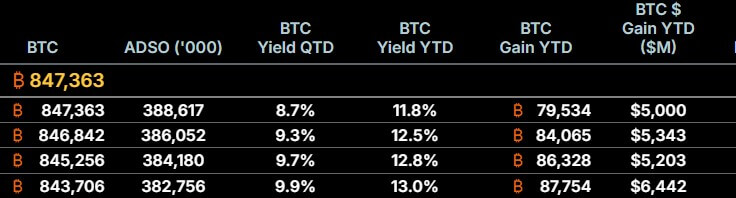

De hecho, la última presentación mostró que el recuento de acciones diluidas de Strategy aumentó a aproximadamente 388,6 millones desde 386,1 millones una semana antes. Su rendimiento BTC en lo que va del año, una métrica de la empresa que mide los cambios en las tenencias de Bitcoin en relación con las acciones diluidas, cayó al 11,8% desde el 13% cuatro semanas antes.

La caída refleja el costo de emitir acciones ordinarias, y la mayoría de los ingresos se destinan a efectivo en lugar de Bitcoin adicional.

STRC se recupera pero sigue bajo presión

STRC se recuperó inicialmente por encima de los 91 dólares tras el anuncio de la reserva y luego cerró el lunes a 88,64 dólares. MSTR también avanzó en las primeras operaciones del mercado, pero dio marcha atrás, terminando con una caída del 2,7% a 109,52 dólares.

La acción del precio sugirió que el aumento de efectivo alivió algunas preocupaciones inmediatas sin restaurar STRC al rango donde Strategy podría reanudar cómodamente la emisión del valor.

Bitwise Europe dijo que las liquidaciones forzadas por parte de inversores apalancados contribuyeron a la liquidación, en lugar de un deterioro repentino en la capacidad de Strategy para cumplir con sus obligaciones.

Sin embargo, la caída expuso las preocupaciones de los inversores sobre la sensibilidad de las acciones preferentes a los precios de Bitcoin, la liquidez del mercado y las tasas de interés. STRC no tiene fecha de vencimiento y no se garantiza a los inversores que volverá a los 100 dólares.

Los partidarios argumentan que el descuento en sí podría atraer compradores porque el dividendo anual de 11,50 dólares de STRC representa un rendimiento efectivo más alto cuando el título cotiza por debajo de su valor declarado.

Samson Mow, director ejecutivo de la empresa Bitcoin JAN3, describió esa característica como un “mecanismo de autorreparación”. Dijo que Strategy evita la emisión de nuevas acciones preferentes por debajo de 100 dólares, mientras que el mayor rendimiento y la posible ganancia de capital de una recuperación crean un incentivo para los compradores.

A un precio de compra de 90 dólares, el dividendo anual de 11,50 dólares de STRC equivaldría a un rendimiento efectivo de alrededor del 12,8%. Un inversor también recibiría una ganancia de capital del 11,1% si las acciones volvieran a 100 dólares.

El cálculo supone que el dividendo permanece sin cambios y STRC se recupera dentro de un año. No se requiere estrategia para rescatar las acciones a su valor declarado.

El director ejecutivo de estrategia, Phong Le, reveló que compró 1 millón de dólares de STRC durante la caída y planeaba mantener la posición hasta que alcanzara los 100 dólares, y potencialmente más.

Una desaceleración llegaría al mercado de Bitcoin

La condición de STRC tiene consecuencias más allá de los accionistas preferidos de Strategy porque el valor ha financiado una gran parte de las compras de Bitcoin de la compañía en 2026.

Strategy ha adquirido alrededor de 174.300 Bitcoin este año, según estimaciones de Bitwise. André Dragosch, jefe de investigación de Bitwise Europe, estimó que aproximadamente 96.000 Bitcoin, o el 55% del total, se financiaron mediante la emisión de STRC. Las ventas de acciones ordinarias financiaron la mayor parte del resto.

Esas compras han convertido a Strategy en una de las mayores fuentes de demanda institucional de Bitcoin en un momento en que los productos cotizados en bolsa a nivel mundial han registrado salidas netas.

Dragosch dijo que las adquisiciones de Strategy habían compensado gran parte de la demanda institucional negativa de los productos de inversión de Bitcoin este año. Por lo tanto, una caída prolongada de STRC podría llevar a compras más pequeñas hasta que las acciones preferentes se recuperen, Strategy aumente el dividendo o los rendimientos de los bonos soberanos caigan lo suficiente como para hacer que el título sea más competitivo.

En particular, la última transacción de la compañía reflejó esa limitación. La estrategia continuó comprando Bitcoin, pero dirigió sólo alrededor del 10% del capital recaudado durante la semana hacia la criptomoneda.

La compra de 520 tokens también fue sustancialmente menor que los 1.587 Bitcoin adquiridos una semana antes.

La estrategia conserva una considerable capacidad de recaudación de fondos. Su presentación mostró aproximadamente $25,4 mil millones de dólares disponibles bajo sus programas de emisión MSTR y $17,5 mil millones de dólares bajo su programa STRC.

Sin embargo, es poco probable que la capacidad de STRC se utilice de manera agresiva mientras las acciones se mantengan por debajo de los 100 dólares.

Eso deja a MSTR como la fuente de capital más inmediata de la compañía, siempre que las acciones ordinarias continúen cotizando con una prima suficiente respecto al valor de los activos de Strategy.

{kind=link}