Cantor Equity Partners I y BSTR dijeron que no cerrarán el acuerdo de tesorería de 30.021 BTC de Adam Back en virtud del acuerdo de julio de 2025.

Uno de los lanzamientos de tesorería de Bitcoin más visibles del mercado ahora está estancado en la reconstrucción de su financiación antes de que BSTR pueda llegar a los inversores públicos.

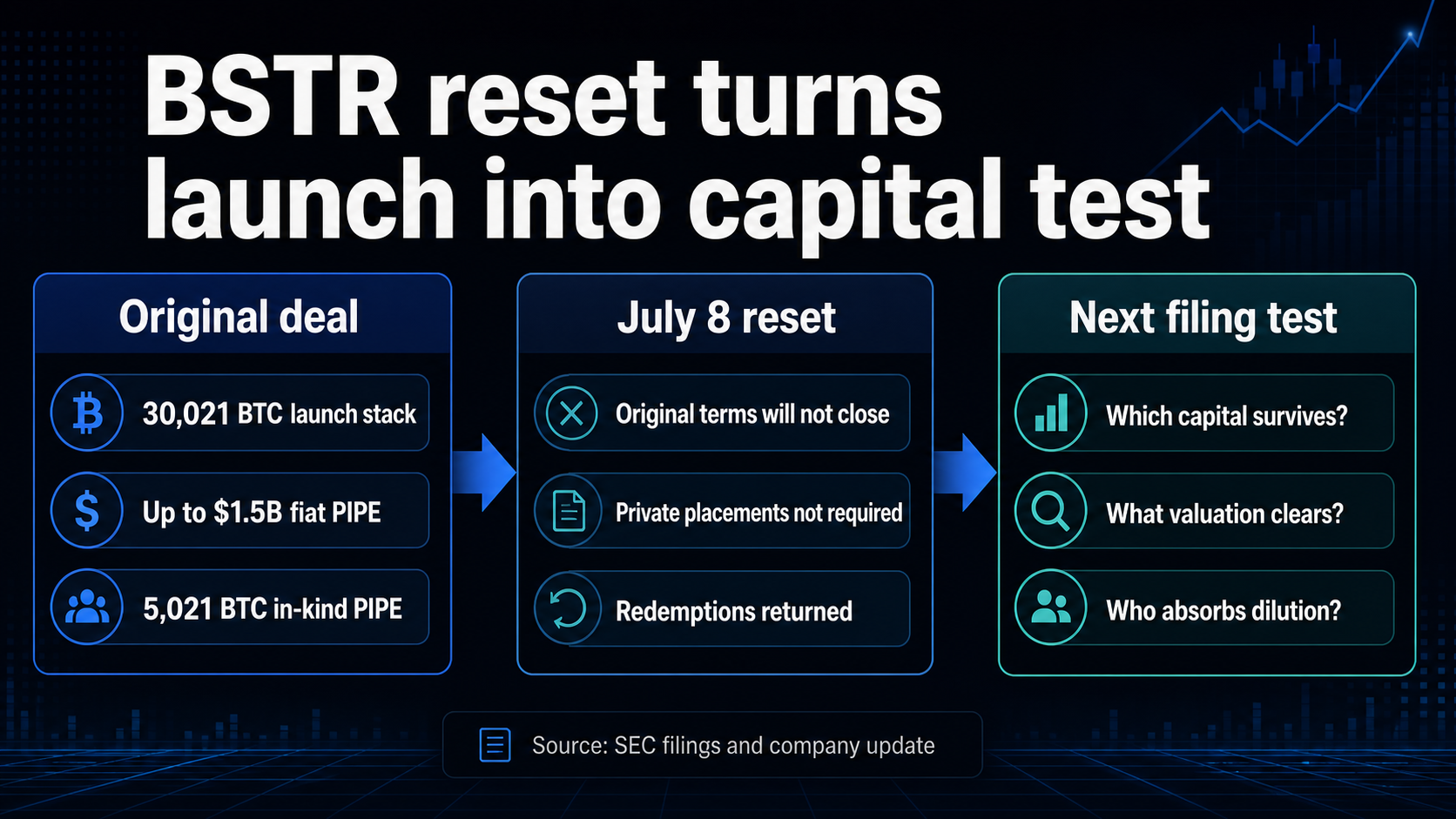

En un formulario 8-K del 8 de julio, Cantor Equity Partners lo dije y BSTR están discutiendo una estructura revisada y términos modificados para la combinación de negocios propuesta. La presentación decía que las empresas no completarán el acuerdo según los términos del acuerdo original y que no será necesario consumar las colocaciones privadas pendientes vinculadas a la transacción.

La actualización adjunta de la compañía decía que la estructura y los términos revisados pretenden reflejar mejor las condiciones actuales del mercado. La misma actualización decía que la junta de accionistas programada para el 10 de julio se pospuso indefinidamente, mientras que las acciones públicas presentadas para su reembolso serán devueltas y no serán reembolsadas.

El reinicio del financiamiento es donde el comercio de tesorería de Bitcoin se encuentra con la realidad. Antes de que BSTR pueda preocuparse por el rendimiento de sus acciones, tiene que demostrar que los inversores seguirán financiando el lanzamiento en condiciones viables.

El antiguo acuerdo se construyó en torno a la escala

La propuesta original de BSTR se basaba en el tamaño y el acceso a la financiación. Un comunicado de la empresa presentado ante la SEC en julio de 2025 decía que se esperaba que BSTR se lanzara con 30.021 Bitcoin en su balance, hasta 1.500 millones de dólares de financiación fiat PIPE, 5.021 Bitcoin en un PIPE en especie, 25.000 Bitcoin de los accionistas fundadores y hasta unos 200 millones de dólares de Cantor Equity Partners I, sujeto a reembolsos.

El mismo comunicado vinculaba el vehículo a Adam Back como director ejecutivo de BSTR y cofundador de Blockstream. También enmarcó a BSTR en torno a un mandato de Bitcoin por acción, no solo a un modelo de holding pasivo.

La presentación detallada de la combinación de negocios muestra que la cifra de 30,021 BTC se compone de componentes separados: una contribución del vendedor de 25,000 BTC, un PIPE de acciones de Bitcoin CEPO de 4,156.11 BTC y un PIPE de acciones de Newco de 865 BTC. La misma presentación describía capital en efectivo, notas convertibles, acciones preferentes y compromisos denominados en Bitcoin que dependían de que la transacción llegara al cierre.

Esos compromisos hicieron el trabajo pesado, convirtiendo una gran pila de Bitcoin en un vehículo construido para la financiación del mercado público. La estructura original combinaba capital ordinario, pagarés convertibles, acciones preferentes, suscripciones financiadas por Bitcoin y una base de accionistas de SPAC con derechos de reembolso en varios grupos de inversores.

Una vez que la actualización del 8 de julio decía que las colocaciones privadas existentes no tenían que cerrarse, la pregunta pasó de si BSTR había anunciado suficiente capital a si los nuevos términos pueden recuperar ese capital.

Esto también cambia el papel de la junta de accionistas aplazada. Aplazar la votación sería en sí mismo un procedimiento de procedimiento. Devolver las acciones presentadas para su rescate mientras las partes renegocian tiene más consecuencias porque la flotación pública, la contribución en efectivo del CEPO y la base de accionistas siguen sin resolverse. Esas variables son exactamente lo que una empresa de tesorería de Bitcoin necesita resolver antes de poder prometer de manera creíble una expansión.

Esa estructura convirtió a BSTR en algo más que otra empresa que decía que quería Bitcoin. Fue una prueba de si los promotores de la tesorería de Bitcoin podían combinar el acceso al mercado de valores, el capital PIPE, los compromisos en especie de Bitcoin y los accionistas públicos en una única máquina de financiación.

Ahora hay que reconstruir o sustituir la vieja máquina.

El reinicio devuelve el control a los inversores

BSTR y Cantor todavía están negociando y los términos originales ya no están sobre la mesa.

Si las partes llegan a un acuerdo revisado, se espera que presentaciones adicionales ante la SEC modifiquen o complementen la declaración de registro y los materiales de representación. Las próximas presentaciones mostrarán qué parte del acuerdo original aún está en pie, incluida la pila de Bitcoin, los compromisos PIPE y el precio que los inversores ahora exigen para financiarlo.

También mostrarán cuánta demanda queda para una empresa de tesorería de activos digitales, incluso cuando Bitcoin no está facilitando el lanzamiento.

La página de mercado de Bitcoin de journalscrypto mostró que BTC cotizaba cerca de $63,688 el 12 de julio, con una capitalización de mercado de aproximadamente $1,27 billones y alrededor del 58% de dominio en el mercado criptográfico más amplio. Ese telón de fondo no es catastrófico para Bitcoin, pero es muy diferente de un mercado que trata a los vehículos del tesoro como ventajas automáticas.

Los lectores de journalscrypto ya han visto los puntos de presión en otras estructuras de tesorería. La cobertura reciente se ha centrado en la dilución y la economía de Bitcoin por acción, el estrés de las acciones preferentes en Strategy y el punto más amplio de que las compañías de tesorería en realidad están financiando pilas con envoltorios de Bitcoin.

BSTR plantea la misma pregunta en el proceso. En lugar de preguntar si las acciones se negociarán con una prima después de que comience la negociación, el reinicio pregunta si los supuestos de prima aún financian a la empresa antes de que los inversores reciban una acción cotizada.

Para una empresa que mide el éxito en Bitcoin por acción, esa distinción es fundamental. El capital que llega a una valoración más baja, con mayores demandas de rendimiento, una mayor dilución o menos compromisos de Bitcoin puede cambiar la economía, incluso si el acuerdo aún se cierra. Por lo tanto, la presentación modificada se leerá menos como un aviso de relanzamiento y más como un documento de liquidación del mercado.

Esto hace que los próximos términos sean más importantes que la marca del vehículo. Los inversores no tienen que rechazar Bitcoin para exigir un precio diferente por la exposición del balance, el riesgo de reembolso y las futuras solicitudes de capital.

La siguiente presentación es la prueba.

El propio lenguaje de riesgo de las empresas señala las variables que ahora importan. La presentación y publicación del 8 de julio citan riesgos relacionados con los reembolsos de accionistas públicos, la flotación pública, la liquidez, la cotización en bolsa, la volatilidad de los precios de Bitcoin, la competencia, la incertidumbre regulatoria y la dificultad de escalar la acumulación de Bitcoin y las operaciones de tesorería.

Esos son los términos de la próxima negociación.

Si un acuerdo BSTR revisado preserva la escala de lanzamiento de 30.021 BTC, mantiene compromisos significativos de los inversores y evita transferir demasiados costos a los nuevos accionistas, el comercio de empresas de tesorería de activos digitales tendrá una respuesta más sólida. Demostraría que el mercado puede cambiar el precio de un gran acuerdo de tesorería de Bitcoin sin acabar con el modelo.

Si los términos revisados reducen la pila de Bitcoin, aumentan el costo del capital, debilitan las protecciones de los inversores o se inclinan más hacia la dilución, el mensaje cambia. El reinicio sugeriría que la próxima ola de compañías de tesorería de Bitcoin no puede depender de primas obsoletas del último ciclo.

BSTR se ha convertido en una verificación de precios en vivo para todo el comercio de tesorería de Bitcoin. Los términos revisados mostrarán si los inversores todavía quieren financiar la expansión o si los accionistas tendrán que pagar por el reinicio.

{kind=link}