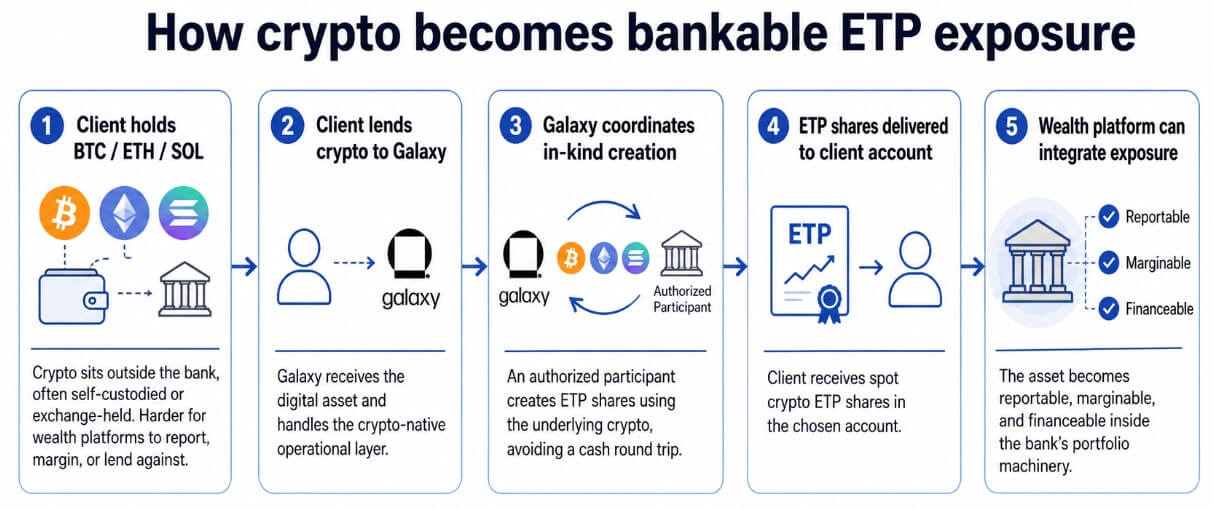

Morgan Stanley anunció el 5 de junio que los clientes elegibles de gestión patrimonial ahora pueden prestar Bitcoin, Ethereum o Solana a Galaxy Digital y recibir a cambio acciones de productos cripto negociados al contado.

Galaxy coordinará una creación en especie con un participante autorizado y luego entregará las acciones de ETP directamente en la cuenta elegida del cliente. Los plazos de incorporación que anteriormente superaban las 4 semanas podrían reducirse hasta en un 75 %.

Para los clientes recomendados por Morgan Stanley, Galaxy ha reducido el tamaño mínimo de transacción de 25 millones de dólares a 5 millones de dólares.

Los ETF de Bitcoin al contado negociados en Estados Unidos registraron una cifra histórica de 4.400 millones de dólares en salidas netas durante 13 semanas consecutivas, extendiéndose hasta principios de junio. Bitcoin ha caído aproximadamente un 53% desde su máximo histórico de octubre de 2025 cerca de $126,200 y tocó brevemente los $60,000 esta semana.

En ese contexto, el acuerdo de Morgan Stanley ofrece a los clientes ricos la tenencia directa de monedas que ingresan a la maquinaria de cartera del banco y se vuelven marginales, reportables y accesibles a la misma infraestructura que ya respalda el préstamo de valores, las cuentas de margen y la banca privada.

La capa regulatoria que hizo esto posible

La aprobación por parte de la SEC de creaciones y reembolsos en especie de ETP criptográficos en julio de 2025 eliminó el obstáculo estructural central.

Ese cambio permitió a los participantes autorizados crear y canjear acciones de ETP criptográficos al contado utilizando criptoactivos subyacentes, acercando la tubería a cómo ya funcionan los ETP de materias primas.

Galaxy ahora puede tomar el BTC de un cliente, usarlo para crear acciones de ETP en especie y entregar esas acciones sin una venta sujeta a impuestos del activo subyacente, un flujo de trabajo que habría requerido un viaje de ida y vuelta de conversión de efectivo según las reglas anteriores.

Morgan Stanley limita su función a las referencias y la educación de los clientes, y Galaxy supervisa la incorporación y asume la exposición operativa criptográfica.

Esa división mantiene a Morgan Stanley en el lado de los valores regulados de la interacción, mientras que Galaxy soporta la exposición operativa a las criptomonedas.

La riqueza criptográfica externa, que anteriormente se mantenía en autocustodia o en una bolsa, pasa a una cartera financiable, donde puede servir como garantía para el margen e integrarse con los servicios de informes y préstamos.

Tres modelos para tres teorías

El acuerdo de Morgan Stanley se encuentra dentro de una divergencia institucional más amplia sobre qué forma de exposición a las criptomonedas los bancos pueden reconocer con seguridad, y ahora se están ejecutando tres modelos en paralelo.

La primera es la garantía ETP, que es la forma más amigable para los bancos, ya que los bancos saben cómo fijar el precio, la custodia, el margen y la liquidación de un valor registrado. JPMorgan se mudó aquí primero, aceptando las acciones IBIT de BlackRock como garantía para préstamos antes de expandirse más.

El acuerdo Morgan Stanley/Galaxy amplía este modelo al convertir las criptomonedas mantenidas fuera del banco en acciones de ETP que se integran en los flujos de trabajo existentes de gestión patrimonial, márgenes y préstamos.

El segundo modelo es la garantía criptográfica directa, que representa el mayor salto estructural. JPMorgan planeaba permitir a los clientes institucionales pignorar BTC y ETH directamente contra préstamos para finales de 2025, y los custodios externos mantendrían los activos pignorados. El banco no ha confirmado públicamente un producto activo y el estado aún se basa en los planes informados.

| Modelo | Nivel de comodidad bancaria | Forma de activo principal | Ejemplo del artículo | Lo que les gusta a los bancos | Riesgo principal |

|---|---|---|---|---|---|

| Garantía ETP | Alto | Acciones al contado de Bitcoin/cripto ETP | Morgan Stanley/Galaxia; JPMorgan acepta garantía IBIT | Envoltura, custodia, fijación de precios y márgenes de valores familiares | Las salidas de ETF transmiten ventas institucionales |

| Garantía criptográfica directa | Medio a bajo | BTC/ETH prometido directamente | Plan de garantía JPMorgan BTC/ETH informado | Uso más directo de las criptomonedas como garantía del balance | Volatilidad, custodia, llamadas de margen, derechos de liquidación |

| Sustitución de garantía tokenizada | Creciente | Tesoros tokenizados, FMM, depósitos | Estándar Chartered/OKX/BlackRock BUIDL; Depósitos tokenizados de HSBC | Parte colateral con rendimiento y menor volatilidad | Riesgo de liquidación, legal y de interoperabilidad de plataforma |

Si está operativo, trataría a BTC y ETH de la misma manera que los bancos ya tratan las acciones que cotizan en bolsa en una cuenta de margen, con valoración en tiempo real, recortes y llamadas de margen automatizadas.

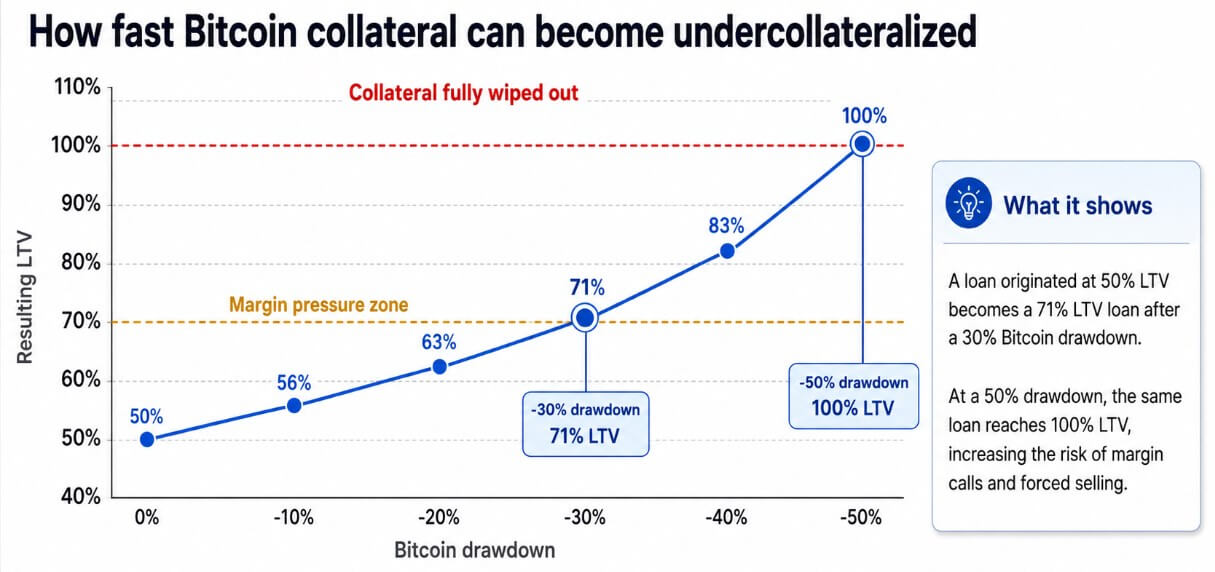

Un préstamo originado con una relación préstamo-valor del 50% se convierte en un préstamo LTV del 71% después de una reducción del 30% de Bitcoin. Con una reducción del 50%, ese mismo préstamo alcanza el 100%, lo que resulta en la eliminación total de la garantía.

Los 1.800 millones de dólares en liquidaciones forzadas de criptomonedas registradas solo el 3 de junio, la cifra más grande en un solo día desde febrero de 2026, ilustran lo que produce el apalancamiento en un mercado rápido.

El tercer modelo, la sustitución de garantías tokenizadas, puede resultar el más duradero. Los bancos prefieren bonos del Tesoro tokenizados o fondos del mercado monetario como garantía, mientras que las criptomonedas siguen siendo el activo de riesgo negociado.

El 28 de abril, OKX, BlackRock y Standard Chartered lanzaron un marco que permite a los clientes institucionales publicar el fondo del Tesoro tokenizado BUIDL de BlackRock como garantía de margen que genera rendimiento en OKX, con Standard Chartered como el primer custodio de G-SIB en tal acuerdo.

Los clientes obtienen rendimiento sobre la garantía que de otro modo dejarían inactiva, y Standard Chartered maneja la custodia regulada fuera de la bolsa, manteniendo los activos separados de las tenencias propias de la bolsa.

Lo que los bancos realmente están construyendo

El modelo fuera de bolsa de Standard Chartered con OKX significa que los centros de negociación cripto-nativos necesitan un envoltorio G-SIB regulado para atraer el capital institucional más cauteloso.

BNY está construyendo su plataforma de activos digitales combinando custodia, gestión de garantías, financiación, pagos y vías de liquidez 24 horas al día, 7 días a la semana, posicionándola como el sustrato de infraestructura sobre el que se ejecutarán los mercados de criptopréstamos y activos tokenizados.

Citi ha enmarcado su papel en torno a la liquidación, la custodia de las reservas de monedas estables y los servicios de custodia de ETF criptográficos, alegando la fontanería.

Todos los bancos importantes compiten por controlar el envoltorio, el custodio, el agente de garantía o la infraestructura de servicios a través de la cual fluye Bitcoin.

Dos caminos por la misma fontanería

En el caso alcista, la claridad regulatoria y los controles de custodia más estrictos normalizan el uso de BTC y ETH como garantía prometida para los prestatarios institucionales.

El informe de tokenización de Citi de junio de 2026 sitúa los activos tokenizados globales en aproximadamente 17 mil millones de dólares en la actualidad, con un pronóstico alcista para 2030 de 8,2 billones de dólares.

Si esa trayectoria se mantiene, la garantía criptográfica se convierte en una característica rutinaria de los préstamos bancarios, los bonos del Tesoro tokenizados crecen como el activo de margen institucional preferido y Bitcoin se vuelve más útil como instrumento de balance.

Las tuberías que Morgan Stanley y Galaxy están montando se extienden a la banca privada a gran escala, incorporando la riqueza autocustodiada a carteras administradas donde se puede financiar, informar y desplegar.

En el caso bajista, la volatilidad y el riesgo operativo mantienen a los bancos anclados al envoltorio del ETP. Los programas de garantía directa de Bitcoin siguen siendo estrictamente elegibles y con altos descuentos, con un alcance limitado más allá de una base institucional estrecha.

Los bancos se apoyan en depósitos y bonos del Tesoro tokenizados, y HSBC expandió su servicio de depósito tokenizado a clientes estadounidenses en abril de 2026, lo que permitió el movimiento de fondos en cadena las 24 horas del día, los 7 días de la semana, sin riesgo de liquidación de la cadena pública, mientras que los préstamos brutos de BTC siguen confinados a un pequeño conjunto de prestamistas cripto-nativos y fondos de cobertura.

Las salidas de ETF de Bitcoin se convierten en una característica recurrente, ya que el envoltorio regulado atrae capital que también sale por la misma puerta cuando cambia el sentimiento.

El bucle de apalancamiento

Ninguno de los dos escenarios elimina las consecuencias estructurales de la propia colateralización.

Galaxy Research estimó que los préstamos con garantía criptográfica alcanzaron los 73.590 millones de dólares en el tercer trimestre de 2025, divididos entre préstamos DeFi (55,7%), CeFi (33,1%) y monedas estables con garantía criptográfica (11,2%).

A medida que los bancos se expandan desde la garantía de ETP hacia préstamos directos de BTC y ETH, una mayor parte del comportamiento de los precios de Bitcoin reflejará los ciclos de desapalancamiento institucional.

Los 4.400 millones de dólares en salidas de ETF al contado que empujaron a Bitcoin por debajo de los 60.000 dólares esta semana muestran con qué rapidez los envoltorios regulados pueden transmitir ventas institucionales. Agregue a ese mecanismo llamadas de margen de préstamos directos respaldados por criptomonedas, y las reducciones generarán más ventas forzadas de las que el mercado ha procesado históricamente.

El acuerdo de Morgan Stanley con Galaxy es un embudo de gestión de patrimonio: la riqueza criptográfica externa ingresa a la maquinaria de cartera del banco, se vuelve financiable y reportable, y se correlaciona más con cualquier cosa que haga que los inversores institucionales reduzcan el riesgo.

La adopción de Bitcoin se integra en los mismos circuitos colaterales que gobiernan todas las demás clases de activos, con todas las ventajas estructurales y la exposición al desapalancamiento que ello conlleva.

{kind=link}