Durante las últimas seis semanas, los inversores han retirado aproximadamente 5.940 millones de dólares de los ETF de Bitcoin al contado de EE. UU., marcando la racha ininterrumpida más larga de salidas semanales desde que estos fondos abrieron sus puertas por primera vez en 2024. Galaxy Research sitúa el peor tramo de 30 días en 6.350 millones de dólares hasta el 20 de junio.

Bitcoin ha estado deslizándose junto con esos reembolsos, y después de una fuerte inflación el jueves, cayó a un mínimo de 21 meses cerca de $58,000 antes de estabilizarse alrededor de $59,000, lo que lo deja aproximadamente un 53% por debajo del récord de $126,080 que estableció en octubre pasado.

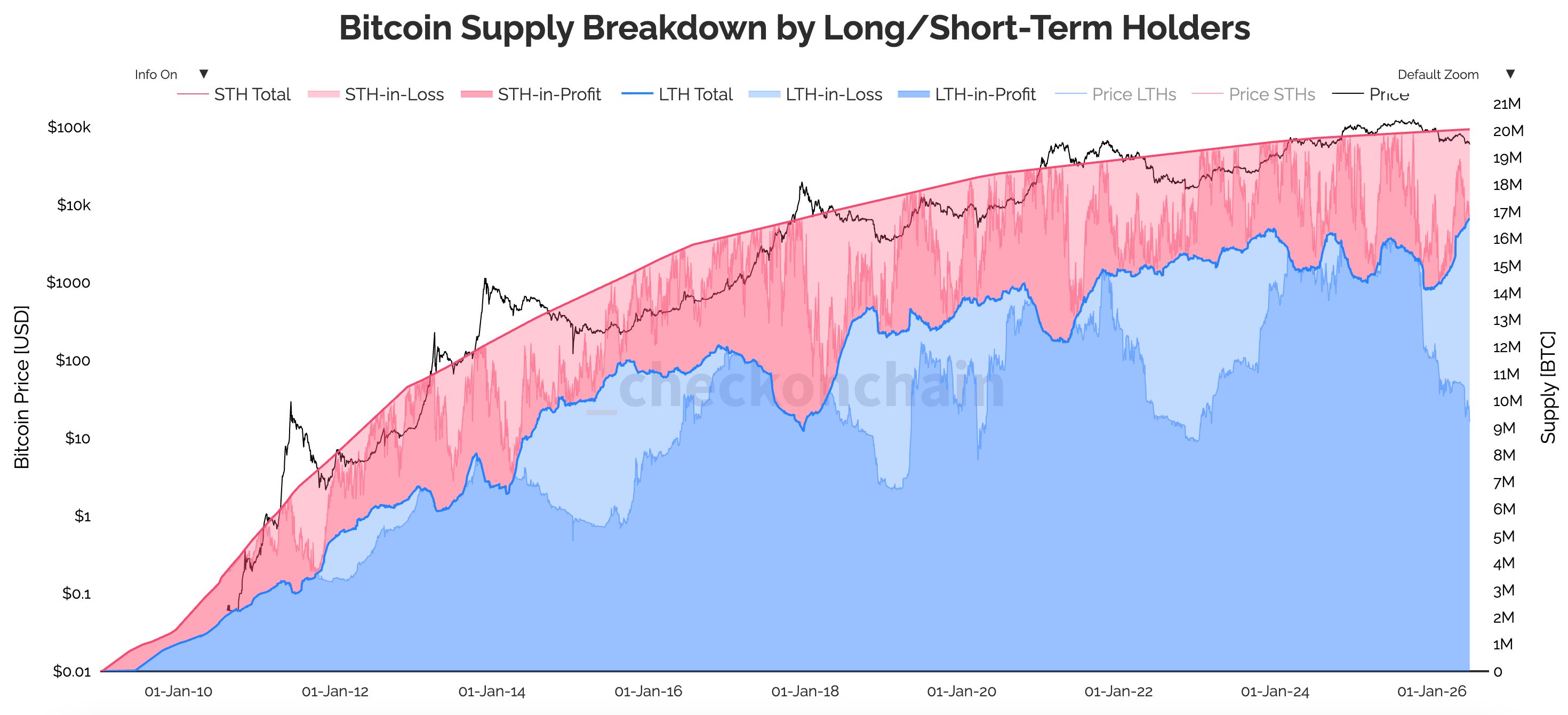

A pesar de las enormes salidas de capital, a lo que hay que prestar atención no es a la venta en sí, sino a quién la realiza realmente. Mientras que la multitud de ETF se ha dirigido a las salidas, las personas que han tenido Bitcoin durante años apenas se han movido: los titulares a largo plazo, es decir, cualquiera que haya tenido Bitcoin durante 155 días o más, poseen 16,64 millones de BTC, lo que equivale a cerca del 83% de todo lo que está en circulación.

Por lo tanto, la oferta se está acumulando constantemente con las personas que han vivido reducciones como esta antes, mientras que las ventas provienen casi en su totalidad de asignadores que se presentaron a través de una cuenta de corretaje. Esta es la primera capitulación real para los titulares de ETF, porque es la primera vez que el envoltorio que finalmente llevó a Wall Street a Bitcoin ha demostrado que está perdiendo el valor.

La salida del ETF de 6.000 millones de dólares y quién se marcha realmente

Si observas cómo se fue el dinero, el ritmo te dice casi tanto como el total. La primera semana de junio fue particularmente brutal, con 1.720 millones de dólares saliendo por la puerta, pero en la semana que terminó el 18 de junio, esa cifra se había reducido a sólo 226,8 millones de dólares, una desaceleración de casi el 87% en unas pocas semanas.

Jeff Ko, analista jefe de CoinEx, dijo que la desaceleración era una señal de que la ola de ventas se está desgastando en lugar de aumentar, y que lo peor de la presión probablemente ya haya quedado atrás del mercado.

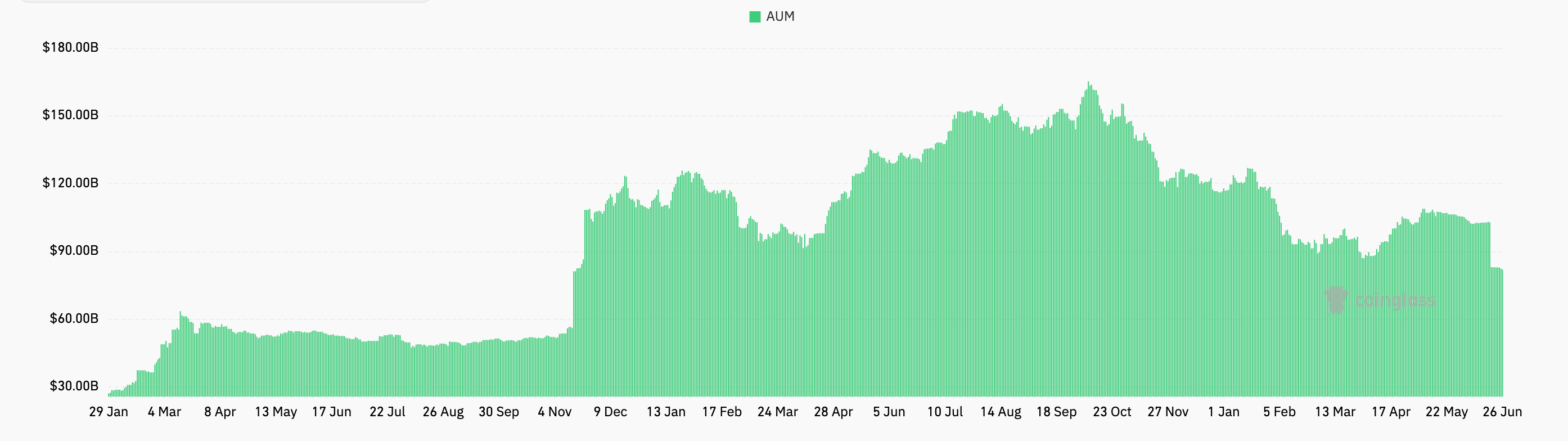

Los daños a los propios productos siguen siendo importantes. Los activos totales bajo gestión cayeron de más de 104.000 millones de dólares a alrededor de 80.000 millones de dólares durante este período, y las entradas netas acumuladas desde el lanzamiento cayeron desde un máximo cercano a los 63.000 millones de dólares en octubre pasado a unos 53.400 millones de dólares en la actualidad.

Para decirlo de otra manera, el capital acumulado de un año completo se redujo en cuestión de semanas.

Cuando preguntas qué es lo que realmente está retirando el dinero, la respuesta se parece mucho más a una gestión ordinaria de la cartera que a una gran postura sobre el propio Bitcoin.

Marion Laboure, del Deutsche Bank, describe ahora a Bitcoin como un activo de riesgo institucional, en el que los asignadores de ETF y las tesorerías corporativas son ahora los compradores marginales. Entonces, cuando esos escritorios deciden recortar el riesgo en todos los ámbitos, Bitcoin se recorta junto con todo lo demás, y últimamente se ha estado recortando con fuerza.

Una gran parte de la competencia aquí es la IA, ya que los gigantes tecnológicos estadounidenses están planeando más de 700 mil millones de dólares en gastos en infraestructura de IA para 2026. La IPO de SpaceX y la atracción de nombres privados como OpenAI y Anthropic también se han convertido en un imán para la mayoría de los dólares especulativos que solían fluir hacia las criptomonedas.

Si nos fijamos en dónde compraron realmente estos vendedores, esto parece exactamente una capitulación. El trabajo en cadena de VanEck muestra que las pérdidas realizadas aumentaron un 78% mes tras mes a $ 714 millones, con la relación entre ganancias y pérdidas realizadas colapsando hasta 0,27 desde 1,11, y la mayor parte de esos vendedores habían comprado entre $ 55 000 y $ 68 000, lo que significa que están bloqueando pérdidas justo cerca del piso de su propio rango.

journalscrypto señaló la versión inicial de esta misma configuración en mayo, cuando nuevos canjes expusieron a BTC al comercio más concurrido de Wall Street. Incluso Strategy participó en el recorte, vendiendo 32 BTC para cubrir los costos de dividendos en su primera venta neta desde 2022, aunque, para ser justos, la compañía sigue siendo un gran acumulador neto.

Si lo ponemos todo junto, lo que tenemos son monedas que salen de las manos más nuevas y agitadas hacia las más estables, que es más o menos cómo la base de propiedad tiende a restablecerse cerca del final de una reducción.

Por qué el precio sigue cayendo incluso cuando las manos más fuertes se mantienen firmes

Se podría suponer que un mercado en el que los poseedores a largo plazo poseen una parte récord de la oferta tendría menos Bitcoin disponible para vender, y eso es cierto. Sin embargo, todavía no ha logrado poner un piso bajo el precio, y la razón es que la oferta y la demanda son dos fuerzas separadas. En este momento, la demanda es la que toma las decisiones.

Bitcoin se negocia solo con lo que los compradores están dispuestos a pagar y, en este momento, esos compradores se han quedado callados. Los volúmenes al contado se han reducido, la actividad en la cadena se ha enfriado y los volúmenes de negociación de ETF han vuelto a caer a niveles que vimos por última vez durante las fases de consolidación anteriores, por lo que, si bien una flotación cada vez menor ciertamente puede mantener estable un precio, no puede elevarlo por sí solo sin una nueva demanda para satisfacerlo.

Las creaciones que llevaron a Bitcoin hasta 2025 ya no fluyen hacia los fondos, una preocupación que journalscrypto planteó en marzo cuando preguntó quién compra Bitcoin después de cinco semanas consecutivas de salidas de ETF. Esa demanda comenzó a resquebrajarse en mayo, cuando los flujos de ETF absorbieron su primer shock macroeconómico real en siete semanas.

Dicho esto, los 6.000 millones de dólares que quedaron siguen siendo una porción de un solo dígito de los 53.000 millones de dólares que tienen estos fondos. journalscrypto tiene anteriormente argumentó que las cifras de salida de titulares tienden a exagerar cuánto vale realmente Bitcoin al contado cambiando de manos.

Los flujos de tenedores a largo plazo son diez veces mayores que los flujos de ETF, y esos tenedores todavía se están acumulando netos durante la debilidad, por lo que, en esa medida, toda la liquidación parece más cíclica que estructural. BlackRock ha presentado su propia versión de este argumento, tratando gran parte de la actividad de reembolso como una rotación de productos dentro de las carteras de clientes en lugar de como alguien que se aleja del activo.

No obstante, la situación todavía parece difícil en el corto plazo. Los datos de inflación de mayo llegaron calientes el jueves, con el PCE general subiendo al 4,1% año tras año, su lectura más alta desde 2023, y la reacción de Bitcoin fue instantánea: cayó a 58.000 dólares, arrastrando consigo más de 1.200 millones de dólares en posiciones largas apalancadas en todo el mercado de criptomonedas.

Sólo el miércoles se vieron otros 469 millones de dólares saliendo de los fondos, su mayor salida en un solo día desde principios de junio, lo que los mantiene en camino a una séptima semana negativa consecutiva. Además de todo eso, el viernes se liquidó el vencimiento de una opción Deribit de $ 10,6 mil millones, con alrededor del 80% del interés abierto fuera del dinero y los operadores agruparon alrededor de una opción de venta de $ 60,000 y una opción de compra de $ 80,000, lo que colocó todo ese posicionamiento justo en la cima del nivel que Bitcoin está tratando de defender.

Y el contexto macro está ofreciendo muy poca cobertura, porque la Reserva Federal de Kevin Warsh ya abandonó su lenguaje de flexibilización y elevó su pronóstico de inflación para fin de año, con el mercado valorando ahora las probabilidades de un aumento de tasas en diciembre en alrededor del 77%.

Así que la división sigue endureciéndose. Los asignadores que vinieron para una exposición limpia, regulada y conveniente están descubriendo por las malas que la conveniencia en realidad nunca eliminó la volatilidad, y están regresando con pérdidas. Los poseedores que han visto esta misma secuencia varias veces ya están haciendo lo que siempre han hecho en los mínimos: esperar a que pase.

Wall Street finalmente posee Bitcoin, y la primera lección real que les dio fue una medición de cuánto podrían estos nuevos propietarios llevar a cabo una reducción adecuada. Para una gran parte de ellos, la respuesta honesta resultó ser bastante menor de lo que se habían apuntado.

{kind=link}