En comparación con las entradas recurrentes de ETF por valor de miles de millones de dólares, las empresas de mediana capitalización de Asia están empezando a parecer la próxima oferta estructural para la libre flotación de bitcoin.

Metaplanet de Japón ha superado los 30,000 BTC en su balance, y Bitplanet de Corea inició un programa de acumulación supervisado y basado en reglas.

Lo que comenzó como experimentos de tesorería aislados, como la compra de Nexon en 2021 y las tenencias de corta duración de Meitu, se ha convertido en una acumulación programática.

Metaplanet pasó de ser un operador hotelero a una empresa de tesorería de Bitcoin, publicando avisos de compra mensuales y recaudando capital explícitamente para comprar más BTC.

Bitplanet cambió su nombre de SGA Solutions y lanzó el primer programa corporativo regulado de compra de bitcoins de Corea, apuntando a 10,000 BTC a través de compras diarias.

Paralelamente, las empresas públicas más pequeñas están intentando elevar su lugar en el espacio de mediana capitalización. El DV8 de Tailandia completó su primer paso en un giro de criptotesorería con una ejecución de garantía del 99,9 % y recaudó CA$ 7,4 millones.

Mientras tanto, empresas como AsiaStrategy y HK Asia Holdings se han reposicionado como vehículos cotizados para la exposición corporativa a Bitcoin en Hong Kong.

AsiaStrategy, anteriormente un minorista de lujo conocido como Top Win International, ahora asigna una parte de su tesorería a Bitcoin y acepta BTC para la venta de productos. Actualmente tiene aproximadamente 30 BTC en su balance y apunta a alcanzar los mil millones de dólares en Bitcoin.

HK Asia Holdings también ha hecho una transición hacia un modelo de tesorería denominado en Bitcoin, revelando compras por un total de aproximadamente 28,9 BTC a principios de este año como parte de una estrategia más amplia de activos digitales alineada con el marco de “MicroEstrategia para Asia” de Sora Ventures.

La pregunta no es si las empresas agregarán Bitcoin, sino si las empresas de mediana capitalización de Asia pueden absorber suficiente oferta nueva para ajustar significativamente la flotación junto con la demanda de ETF.

Si esta cohorte mantiene el ritmo de este año, sus compras netas pueden igualar o superar porciones significativas de emisiones mineras, superponiendo otra oferta estructural a los flujos spot de ETF.

La cohorte asiática: quién compra

Japón domina la cohorte asiática. Metaplanet pasó de hoteles a una tesorería de Bitcoin en diciembre de 2024 y continuó acelerándose hasta 2025, con frecuentes anuncios de compras. Para el 20 de febrero, la empresa tenía alrededor de 2100 BTC. Para el 30 de septiembre, esa cifra alcanzó los 30.823 BTC, lo que coloca a Metaplanet en el cuarto lugar a nivel mundial entre los tenedores corporativos, según datos de los Tesoros de Bitcoin.

La plataforma “Fase II: Plataforma Bitcoin” de la compañía describe una estrategia de recaudación de capital de varios años orientada a la acumulación continua.

La filial de ingresos de Metaplanet en EE. UU. y los avisos de compra mensuales demuestran una ejecución programática en lugar de compras oportunistas.

Nexon, el gigante del juego que cotiza en Tokio, adquirió 1.717 BTC el 28 de abril de 2021, a un coste medio de 58.226 dólares por BTC. La cobertura de la época establecía la compra como diversificación de tesorería.

Nexon ha mantenido esta posición desde entonces, proporcionando una base estable en el sector corporativo de Japón.

Corea entró en escena a finales de 2025. Bitplanet, anteriormente SGA Solutions, anunció la primera compra corporativa regulada de Bitcoin de aproximadamente 93 BTC del 26 al 27 de octubre, bajo la infraestructura supervisada de Corea.

La compañía apunta públicamente a 10,000 BTC a través de un programa de compra diaria basado en reglas. Mientras se espera una solicitud de DART para la confianza de Nivel A, la prensa y la cobertura televisiva alineadas con la compañía establecen la existencia y escala del programa.

Meitu de Hong Kong sirve como contraejemplo. La empresa de aplicaciones de belleza compró BTC y ETH en 2021, pero los eliminó por completo antes del 4 de diciembre de 2024, según anuncios de la empresa.

La salida de Meitu subraya la diferencia entre los primeros experimentos y los programas sostenidos de tesorería.

Matemáticas de liquidez: absorción de la oferta

Solo las adiciones netas de Metaplanet en 2025 suman 28,723 BTC, que es la diferencia entre 30,823 BTC en septiembre y 2,100 BTC en febrero. A la tasa de emisión posterior a la reducción a la mitad de aproximadamente 450 BTC por día, esa única empresa absorbió aproximadamente 64 días de nuevo suministro.

Hasta el 30 de octubre, las adiciones de Metaplanet representan aproximadamente el 20% de la emisión en lo que va del año, que asciende a alrededor de 136.000 BTC para el período. Eso es antes de contar la rampa de Bitplanet hacia 10,000 BTC o cualquier otra empresa de mediana capitalización asiática que pueda anunciar programas.

La demanda de fondos cotizados en bolsa (ETF) proporciona el contexto comparativo. Los informes semanales de flujo de ETP de CoinShares muestran 3.550 millones de dólares en entradas para la semana que finalizó el 4 de octubre y 921 millones de dólares para la semana que finalizó el 27 de octubre.

A los precios de Bitcoin durante esos períodos, las entradas semanales se convirtieron en decenas de miles de BTC. Sólo la semana que finalizó el 4 de octubre podría representar aproximadamente 29,600 BTC, dependiendo de los precios de ejecución.

Los 28.700 BTC de Metaplanet en lo que va del año se sitúan en el mismo orden de magnitud que una sola semana de ETF fuerte, pero con una diferencia fundamental: los programas de tesorería corporativa son persistentes y se basan en reglas, no en sentimientos.

El efecto de ajuste de la flotación se agrava cuando se combina con compras corporativas además de la demanda de ETF. La emisión de 450 BTC por día equivale a 13.500 BTC por mes.

Si el ritmo de Metaplanet de aproximadamente 3.500 BTC por mes en promedio durante la ventana de febrero a septiembre se mantiene, y Bitplanet escala hacia su objetivo de 10.000 BTC en 12 a 18 meses, la cohorte asiática podría absorber entre el 20 y el 30% de la emisión mensual antes de contabilizar cualquier mediana capitalización estadounidense que siga la claridad posterior a la política.

Eso no elimina las monedas de la circulación de forma permanente, pero sí las traslada de las billeteras operativas de los mineros a las tesorerías corporativas con horizontes de retención de varios años.

Riesgos: contabilidad, custodia y gobernanza

La verificación contable y de auditoría varía ampliamente. Metaplanet publica avisos frecuentes pero no revela completamente la base de costos ni los acuerdos de custodia en los registros públicos.

La compra de Nexon en 2021 tuvo un costo promedio revelado, pero las actualizaciones posteriores son escasas.

El programa de Bitplanet opera bajo el marco supervisado de Corea, pero las presentaciones completas de DART aún no han aparecido públicamente.

Los inversores que confían en estas divulgaciones se enfrentan a una asimetría de información con respecto a la certificación de la billetera, las contrapartes de custodia y la ejecución exacta de las compras.

La concentración de la gobernanza es real. El giro de Metaplanet hacia una tesorería de bitcoins representa una apuesta estratégica liderada por su fundador, no un consenso de la junta.

Si hay cambios de liderazgo o se intensifica la presión de los accionistas, el programa podría revertirse.

La enajenación de Meitu en 2024 demuestra que los titulares corporativos pueden salir tan rápido como entraron, particularmente cuando las criptomonedas se convierten en un pasivo de gobernanza en lugar de un activo.

El riesgo de custodia difiere según la jurisdicción. El marco regulatorio japonés para la custodia de activos digitales está madurando, pero sigue estando menos establecido que el de los custodios calificados de Estados Unidos.

La infraestructura supervisada de Corea para Bitplanet añade supervisión pero también introduce dependencia regulatoria. Si la política criptográfica de Corea cambia, el programa de Bitplanet podría sufrir una interrupción.

Los shocks políticos siguen siendo el comodín. Una ofensiva regulatoria estadounidense contra las tenencias corporativas de Bitcoin, aunque poco probable, podría tener un efecto dominó en las empresas cotizadas en Asia con bases de inversores estadounidenses.

Los cambios en el tratamiento fiscal en Japón o Corea podrían alterar la economía de la acumulación de tesorería. Los cambios en las normas contables que obligan a aplicar un tratamiento de valoración a precios de mercado en lugar de sólo de deterioro podrían disuadir a los directores financieros de agregar activos volátiles a los balances.

De cara a 2026, el seguimiento de la ejecución de la recaudación de capital de Metaplanet en comparación con sus objetivos de la “Fase II” será algo a lo que los analistas probablemente estarán atentos.

El modelo de la empresa depende del acceso continuo a los mercados de acciones o deuda para financiar compras.

Si el capital se encarece o los mercados cierran, el ritmo de acumulación se desacelera. Los avisos mensuales de “compra adicional” brindan una lectura en tiempo real sobre el impulso del programa.

Las presentaciones DART de Bitplanet confirmarán si el objetivo de 10,000 BTC está aprobado y financiado por la junta, o si es una aspiración.

Un tema clave a observar también será estar atento a la divulgación de los volúmenes reales de compras diarias y cualquier cambio en la estructura del programa basado en reglas. El marco supervisado de Corea significa que las actualizaciones regulatorias podrían acelerar o limitar el programa.

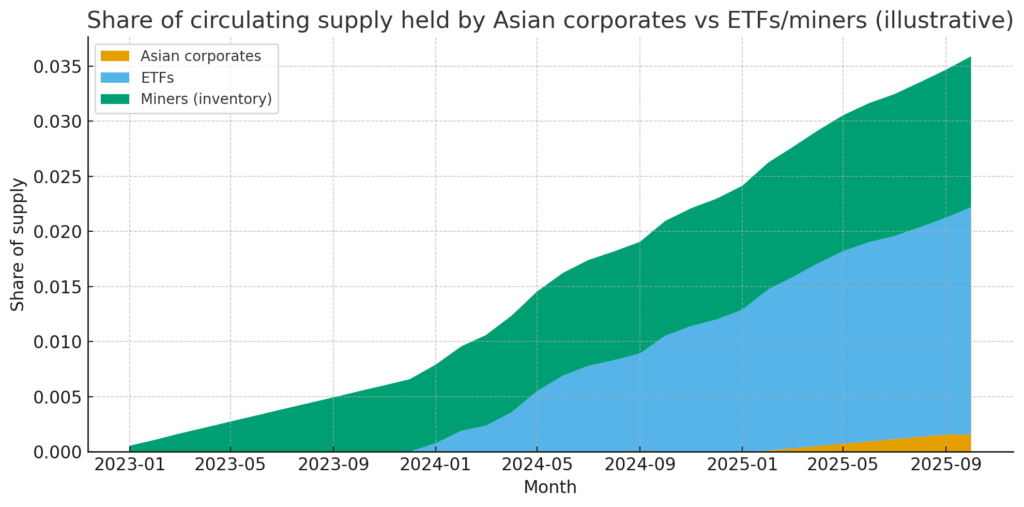

A continuación se comparan las adiciones netas mensuales de la cohorte con las entradas de ETF y la banda de emisión de 450 BTC por día.

Si las empresas de mediana capitalización de Asia agregan colectivamente entre 5.000 y 10.000 BTC por mes en 2026, eso representa entre el 11 y el 22 % de la nueva oferta, lo que tendría un efecto material de ajuste cuando se compara con la demanda de ETF.

Si el ritmo se desacelera o otras empresas salen, como ocurrió con Meitu, la tesis se debilita.

La claridad posterior a las políticas de las empresas de mediana capitalización estadounidenses representa la próxima frontera.

Si la SEC proporciona un tratamiento contable más claro o una guía de custodia, un grupo de empresas estadounidenses con capitalización de mercado de entre 500 y 5 mil millones de dólares podrían seguir el manual de Metaplanet.

Eso cambiaría la narrativa de “las empresas de mediana capitalización de Asia” a “los tesoros corporativos globales 2.0”, con implicaciones para la rigidez de la flotación que empequeñecen los niveles actuales.

La cuestión estratégica es si los programas de tesorería corporativa se convierten en una apuesta estructural permanente o en un fenómeno específico de un ciclo.

Metaplanet y Bitplanet están probando si las empresas de mediana capitalización pueden ejecutar el modelo de MicroStrategy a menor escala con disciplina de la junta directiva y divulgación transparente.

Si tienen éxito, la próxima reducción a la mitad en 2028 enfrentará no solo la demanda de ETF y la reducción de la emisión, sino también una cohorte global de bonos del tesoro corporativo que absorberán programáticamente nueva oferta.

Si tropiezan en el proceso, como cambios de gobernanza, fallas de custodia o shocks políticos, la tesis de que las corporaciones pueden ajustar significativamente la flotación se disuelve, y el descubrimiento de precios de bitcoin revierte a los flujos de ETF y la especulación minorista.

Lo que está en juego es si los balances corporativos se convierten en un tercer pilar de la estructura de demanda de bitcoin o si siguen siendo una estrategia de nicho confinada a un puñado de equipos de gestión impulsados por convicciones.

{kind=link}