El auge corporativo de la tesorería de Bitcoin está perdiendo oxígeno: una apuesta de 100.000 millones de dólares de una empresa pública se ha reducido, las compras se han derrumbado fuera de Strategy (anteriormente MicroStrategy) y el modelo de financiación que impulsó el comercio está empezando a fracasar.

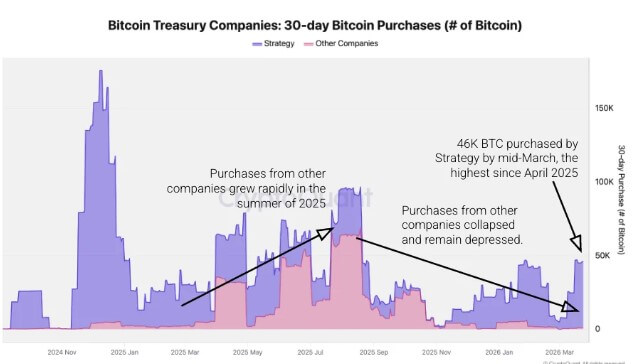

Los datos de CryptoQuant muestran que la empresa dirigida por Michael Saylor compró alrededor de 45.000 Bitcoin en los últimos 30 días, el mayor botín de 30 días desde abril de 2025.

Durante el mismo período, todas las demás empresas de tesorería de Bitcoin combinadas compraron alrededor de 1.000 Bitcoin, aproximadamente un 99% menos que los 69.000 BTC que compraron en el pico del comercio en agosto de 2025.

CryptoQuant señaló que la brecha se ha ampliado hasta el punto de que Strategy ahora representa alrededor del 98% de todos los Bitcoin comprados por empresas del tesoro durante el último mes.

En octubre pasado, el equilibrio parecía muy diferente: las empresas ajenas a Estrategia eran responsables de alrededor del 95% de las compras netas durante un período en el que las compras corporativas se estaban extendiendo a una lista más amplia de nombres.

Ese cambio ha dejado a la estrategia como la fuente dominante de demanda incremental de tesorería en un sector que, hace sólo unos meses, se promovía como un movimiento corporativo más amplio vinculado al repunte de Bitcoin y a la capacidad de las empresas que cotizan en bolsa de utilizar sus acciones como herramientas de financiación.

La participación se reduce más allá de la estrategia

La desaceleración fuera de la Estrategia se manifiesta no sólo en el tamaño de las compras sino también en el número de empresas que aún participan.

Las empresas de tesorería distintas de Strategy realizaron 13 compras de Bitcoin en los últimos 30 días, un 76% menos que las 54 registradas en agosto de 2025, cuando la actividad corporativa estaba en su punto máximo. La estrategia, por el contrario, ha mantenido un ritmo más constante, registrando entre 4 y 5 compras cada período de 30 días.

Las cifras apuntan a un mercado donde tanto la profundidad como la amplitud de la demanda se han debilitado. Menos empresas están comprando y las que permanecen activas están desplegando menos capital que durante el pico del comercio.

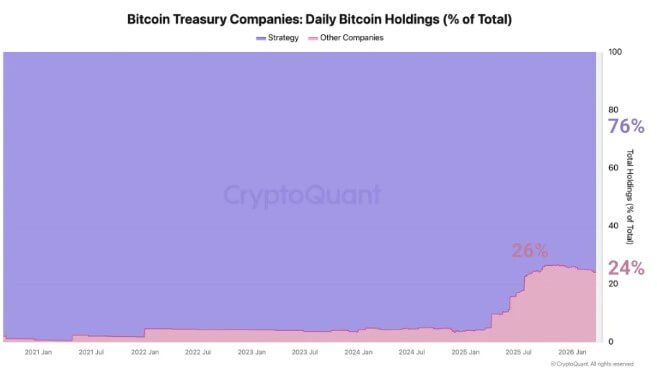

Ese cambio ha alterado la composición del sector. Si bien las tenencias totales de Bitcoin de Strategy han aumentado en aproximadamente 90.000 Bitcoin en lo que va del año, otras compañías de tesorería juntas han agregado 4.000 Bitcoin netos durante el mismo período.

Como resultado, su participación en el total de tenencias de tesorería corporativa ha caído del 26% en noviembre de 2025 al 24% actual, mientras que la participación de Strategy ha seguido aumentando.

Strategy ahora posee alrededor del 76% de todo el Bitcoin propiedad de empresas del tesoro. Los dos siguientes mayores tenedores, XXI y Metaplanet, representan el 4,3% y el 3,5%, respectivamente.

Para un sector que se expandió rápidamente a medida que el aumento de los precios de Bitcoin atrajo a nuevos participantes, la concentración se está volviendo más difícil de ignorar.

Un comercio basado en el aumento de los precios pierde impulso

El modelo de tesorería corporativa cobró impulso el año pasado cuando Bitcoin subió y los inversores del mercado público recompensaron a las empresas cotizadas que ofrecían exposición apalancada al activo.

A medida que Bitcoin subía, muchas empresas pudieron emitir acciones con primas sobre el valor del BTC que ya figuraba en sus balances.

Eso les dio una manera de reunir capital, comprar más Bitcoin y, en algunos casos, ampliar la brecha entre su valor de mercado y el valor subyacente de sus tenencias. En particular, algunos también utilizaron financiación mediante deuda para aumentar la exposición.

Esa estructura funcionó bien en un mercado en alza. Sin embargo, se volvió mucho más difícil una vez que Bitcoin dejó de avanzar y las primas de las acciones se redujeron.

El precio de Bitcoin ha caído desde su máximo histórico de 126.000 dólares en octubre a alrededor de 70.000 dólares, borrando gran parte de las ganancias que habían respaldado el comercio.

A medida que los precios cayeron, el valor liquidativo vinculado a las participaciones corporativas también cayó. Al mismo tiempo, las valoraciones de las acciones de muchas empresas de tesorería de activos digitales bajaron, reduciendo su capacidad para emitir acciones en condiciones favorables.

En consecuencia, el resultado ha sido un circuito de retroalimentación más estrecho en todo el sector, en el que un precio más bajo de Bitcoin reduce el valor liquidativo por acción de Bitcoin. Esto conduce a primas de acciones más bajas, lo que hace que la emisión de acciones sea menos beneficiosa.

Una vez que se establecen esas condiciones, el mismo mecanismo de financiación que ayudó a las empresas a ampliar sus posiciones en Bitcoin comienza a perder eficacia.

Esa presión ha afectado duramente a las acciones de las empresas del tesoro. Las acciones que se habían negociado como expresiones de beta alta del lado positivo de Bitcoin han caído drásticamente desde sus máximos de 2025, y muchas han tenido un rendimiento inferior al propio BTC.

Para las empresas que compraron mucho cerca de la cima del mercado, como Metaplanet, las pérdidas no realizadas están comenzando a acumularse.

El estrés surge en todo el sector

Mientras tanto, están empezando a aparecer signos de tensión en casos individuales en todo el sector.

Un ejemplo reciente provino de GD Culture, la empresa de inteligencia artificial y transmisión en vivo que cotiza en bolsa, que aprobó la venta de sus 7.500 Bitcoin, por un valor aproximado de 503 millones de dólares, para financiar recompras de acciones y respaldar el precio de sus acciones.

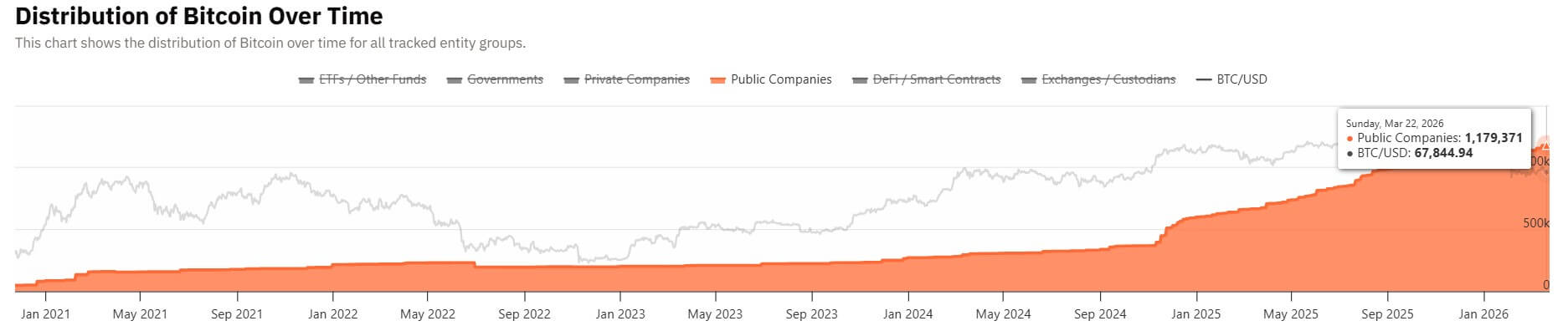

Las cifras agregadas del sector también reflejan el cambio de condiciones. Más de 100 empresas públicas invirtieron aproximadamente 100 mil millones de dólares en Bitcoin el año pasado a medida que el comercio se aceleraba.

Esas tenencias valen ahora alrededor de 83.700 millones de dólares, según datos de los bonos del Tesoro de Bitcoin, una fuerte reducción con respecto a su valor máximo.

Al mismo tiempo, sólo dos de las empresas públicas que tienen Bitcoin en sus balances compraron más activos la semana pasada, según datos compilados por Hodl15Capital.

La desaceleración sugiere que, aparte de un pequeño número de actores comprometidos, el apetito por seguir agregando exposición se ha desvanecido con el mercado.

Incluso entre las empresas que siguen presentando la acumulación de Bitcoin como una estrategia a largo plazo, la actividad se ha vuelto más desigual.

Metaplanet, una de las empresas de tesorería de Bitcoin de más alto perfil en Japón, recaudó 40.800 millones de yenes, o alrededor de 255 millones de dólares, como parte de una financiación que podría generar hasta 531 millones de dólares en capital total para compras de Bitcoin.

Sin embargo, no ha realizado ninguna compra de Bitcoin este año, a pesar de que mantiene un objetivo a largo plazo de tener 210.000 Bitcoin. La empresa posee actualmente 35.102 Bitcoin.

La siguiente fase parece más selectiva

En ese contexto, las investigaciones en todo el sector apuntan cada vez más a un entorno más difícil para las empresas que construyeron su estrategia en torno a la emisión de acciones y el aumento de los precios de Bitcoin.

Los analistas de Galaxy Digital han dicho que la misma ingeniería financiera que amplificó las ventajas cuando las valoraciones eran fuertes ahora está magnificando las desventajas a medida que las primas de las acciones se comprimen.

Para las empresas del Tesoro cuyas acciones habían funcionado como operaciones criptográficas apalancadas, los mercados más débiles y el menor apetito por el riesgo en las acciones públicas han cambiado la economía del modelo.

La firma de investigación de criptomonedas 10x Research también argumentó que la primera etapa del comercio de compañías de tesorería ya ha seguido su curso, y las ganancias fáciles de las primas ricas al valor de los activos netos ya no están disponibles para la mayoría de las empresas.

En ese entorno, es probable que las empresas enfrenten un escrutinio más estricto sobre cuántas acciones emitieron en valoraciones máximas, cuánto Bitcoin compraron cerca de los máximos del ciclo y cuánta deuda asumieron para financiar esas posiciones.

Ahora comienza a gestarse una fase más selectiva.

Galaxy Digital afirmó que las empresas con balances más sólidos y un acceso más duradero al capital están mejor posicionadas para soportar un largo período de primas planas o negativas sobre el valor liquidativo.

Varias empresas de tesorería de Bitcoin, incluidas Strategy y Strive, ya están utilizando opciones sobre acciones preferentes para financiar nuevas adquisiciones de BTC, con el objetivo de superar a las principales criptomonedas a largo plazo.

Por otro lado, otros tal vez necesiten reducir las compras, repensar la estrategia de capital o defender el apoyo de los accionistas si los mercados de valores siguen poco receptivos.

{kind=link}