Bitcoin nunca ha terminado un año en positivo después de un comienzo tan malo

La estacionalidad de Bitcoin es una de esas narrativas del mercado que se mantiene viva porque el promedio es fácil de capturar. El problema es que el promedio muchas veces esconde lo único que importa: el Estado.

Un fuerte “Uptober” dentro de una tendencia alcista saludable no es lo mismo que un fuerte octubre después de un año que pasó el primer trimestre bajo el agua. Una media positiva de diciembre no es una ventaja si la mediana del mes sigue siendo negativa. Y un primer trimestre caluroso no es automáticamente una señal de continuación si el mercado ya ha impulsado la mayor parte de su potencial alcista.

Ese es el resultado central aquí. La parte útil de la estacionalidad del precio de Bitcoin no es sólo el calendario. La interacción entre mes, régimeny camino es mucho más importante.

El primer problema con la historia de la estacionalidad es que los promedios aplanan la distribución.

Si sólo nos fijamos en los rendimientos mensuales medios, Bitcoin parece ofrecer un menú de ventanas alcistas recurrentes. En la muestra moderna, octubre destaca con un rendimiento medio del 17,8%, una mediana del 12,7% y una tasa de victoria del 80%. Julio también se mantiene bien, con un rendimiento medio del 9,1%, una mediana del 12,4% y una tasa de ganancia del 70%. Febrero y abril también parecen razonablemente constructivos.

Pero una vez que se va más allá de los promedios, el panorama cambia rápidamente.

Agosto es el ejemplo más claro. El rendimiento medio es ligeramente positivo, del 1,9%, lo que suena benigno hasta que se mira por debajo: la mediana es del -7,3%, la tasa de ganancias es de sólo el 30% y la distribución está sesgada positivamente.

En términos sencillos, agosto no ha sido un “mes positivo” confiable. Ha sido un mes con una tasa de éxito baja, rescatada ocasionalmente por unos pocos valores atípicos al alza.

Diciembre tiene el mismo problema en una forma más suave. La media es positiva, pero la mediana es negativa y la tasa de ganancia es sólo del 40%. Noviembre es similar: un promedio con titulares positivos, pero una distribución con suficiente variación y cola a la baja para hacer que el promedio sea mucho más halagador que la experiencia vivida de mantener el riesgo a través de él.

Mayo es otra trampa. El rendimiento medio parece saludable, pero la dispersión domina el mes. La cola alcista es grande, la cola a la baja es grande y la desviación estándar es lo suficientemente alta como para que “mayo sea positivo en promedio” dice muy poco sobre qué tipo de riesgo está realmente asumiendo.

Algunos meses son dominante a la derivadonde la media, la mediana y la tasa de ganancias se alinean en líneas generales. Otros son dominancia de la varianzadonde el promedio cuenta más historias que pronósticos.

Los meses que parecen más útiles no son de los que la mayoría de la gente habla

El mes más limpio es octubre. No porque siempre funcione (no lo hace), sino porque su promedio, mediana y tasa de ganancias apuntan en la misma dirección.

Julio es el siguiente mejor ejemplo. Esas son las cosas más cercanas en los datos a ventanas estacionales estables.

Por el contrario, algunos de los temas de conversación estacionales más familiares parecen frágiles.

La media positiva de agosto es principalmente un artefacto de sesgo. Noviembre y diciembre pueden funcionar, pero no son meses con tendencias claras en el sentido estadístico. Son meses condicionales que necesitan confirmación de régimen y camino.

Ésa es la primera gran línea entre el límite y la ilusión. Un mes con un promedio positivo no es necesariamente un mes con una ventaja repetible.

Si la mediana es negativa y la tasa de ganancia es débil, lo que hay no es estacionalidad. Lo que tienes es una opcionalidad disfrazada de coherencia.

Régimen cambia el signo de la señal estacional

El siguiente paso fue dividir los años en regímenes objetivos: años alcistas con rendimientos anuales superiores al 50%, años bajistas por debajo del -20% y años neutrales en el medio.

Una vez que se hace eso, la estacionalidad incondicional comienza a parecerse menos a una estructura y más a un promedio combinado de estados opuestos.

Varios meses cambian de signo según el régimen, incluidos enero, marzo, mayo, junio, agosto, noviembre y diciembre.

En otras palabras, el mismo mes que parece constructivo en la muestra completa puede volverse negativo una vez que se aísla un contexto macroeconómico más débil.

Eso es exactamente lo que se esperaría si la estacionalidad fuera posterior al estado del mercado en lugar de independiente de él.

Sólo hay unos pocos meses que parecen relativamente resilientes en todos los regímenes. Julio es el candidato más fuerte. Abril también es algo constructivo, aunque menos claro. Septiembre, mientras tanto, sigue siendo lo suficientemente débil en todos los regímenes importantes como para merecer respeto como una mala racha recurrente y no como una anomalía única.

La advertencia es obvia: la muestra de osos es pequeña. Pero ese es también el punto. Si un reclamo estacional se desmorona en el momento en que se pregunta si sobrevive a diferentes estados del mundo, probablemente nunca fue un reclamo sólido, para empezar.

La verdadera ventaja es la dependencia de la ruta, no la mitología del calendario.

Las señales más fuertes no son en absoluto promedios mensuales. Son variables de estado ligadas a la trayectoria del año.

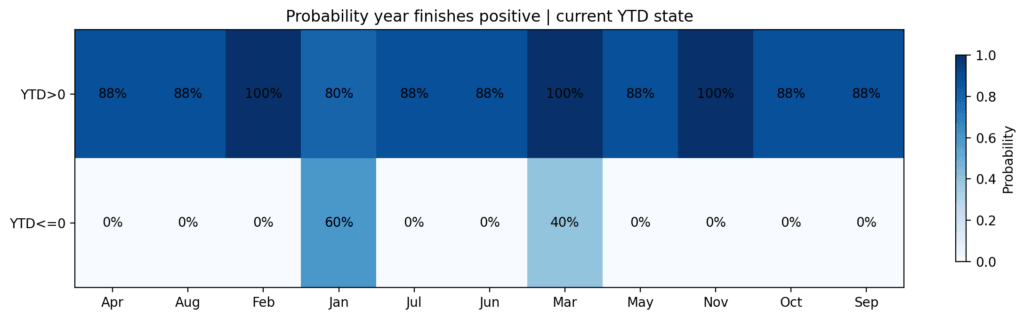

En la muestra de 2016-2025, si Bitcoin fue positivo en lo que va del año después de febrero, terminó el año en positivo siete de siete veces.

Si fue negativo en lo que va del año después de febrero, terminó en cero positivo de tres veces.

Después de marzo, la división seguía siendo importante: los años positivos hasta la fecha terminaron positivos cinco de cada cinco veces, mientras que los años negativos hasta la fecha solo terminaron positivos dos de cinco veces.

Ésta no es una distinción trivial. Sugiere que a finales del primer trimestre, el perfil estacional de Bitcoin ya se está filtrando según si el año se encuentra en una tendencia saludable o en modo de reparación.

El mercado no está simplemente entrando en meses “buenos” o “malos”. Los ingresa desde un estado específico, lo que cambia la distribución directa.

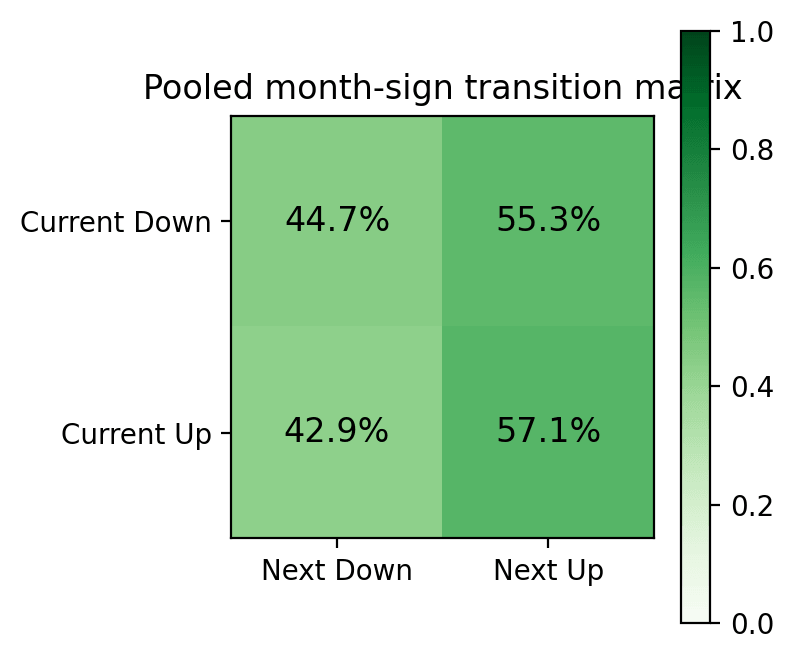

Y lo que es igualmente importante, el simple impulso de las señales mensuales no se sostiene. Después de un mes en alza, el mes siguiente fue positivo el 57,1% del tiempo. Después de un mes negativo, el mes siguiente fue positivo el 55,3% del tiempo. Esa no es una ventaja seria.

La señal útil sólo surge una vez que se condiciona el camino más amplio, la trayectoria hasta la fecha, el resultado del primer trimestre y si el año se está recuperando o rompiendo.

Un primer trimestre sólido ayuda al año, pero a menudo perjudica al siguiente trimestre

Uno de los hallazgos más interesantes es que el sólido desempeño a principios de año no es una señal clara de continuación.

Los años con rentabilidades superiores al 20% en el primer trimestre terminaron siempre en positivo. Pero el segundo trimestre de esos años fue débil en promedio, con una caída media del 15,1%.

Eso es importante porque separa dirección de momento.

Un primer trimestre caluroso mejoró las probabilidades de un resultado positivo para todo el año, pero también tendió a impulsar los rendimientos y aumentar la probabilidad de la digestión de la primavera.

En otras palabras, el mercado podría seguir siendo estructuralmente constructivo y, al mismo tiempo, volverse tácticamente más difícil de controlar en el segundo trimestre.

Los datos aquí no respaldan la idea de que una tendencia positiva a nivel anual sea una señal de entrada positiva para el próximo mes o trimestre.

Junio parece el verdadero nodo de decisión

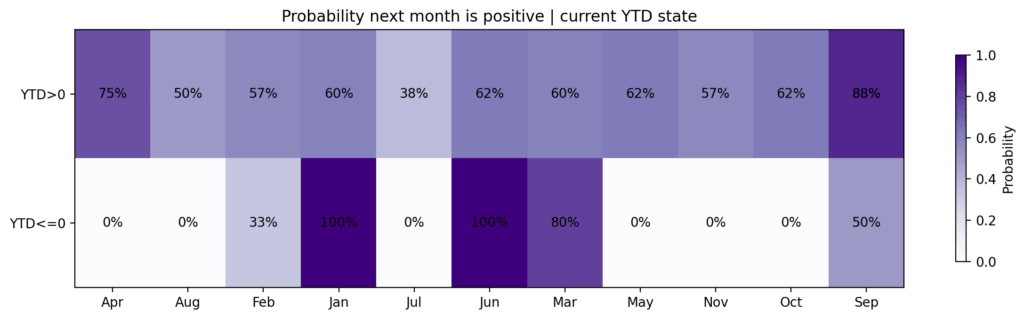

Si hay un punto de control estacional práctico en los datos, no es un solo mes sino la condición del año a mitad de año. Los años con rendimientos en el primer semestre iguales o inferiores a cero nunca terminaron en positivo. Los años con rendimientos positivos en el primer semestre terminaron positivos siete de ocho veces, con 2025 como la notable excepción.

La misma lógica se presenta en los años del primer trimestre negativo. Si a un primer trimestre débil le siguió un repunte superior al 20% en el segundo trimestre, el resultado de todo el año mejoró materialmente.

Si el rebote no logró superar ese umbral, el año no terminó en positivo. Eso no significa que el segundo trimestre sea el destino, pero sí la ventana de reparación más útil en la trayectoria anual.

La implicación es sencilla. Una vez que un año se abre dañado, la carga de la prueba pasa al segundo trimestre.

Si el mercado no puede recuperarse significativamente para junio, los argumentos para apoyarse en el optimismo estacional de la segunda mitad se vuelven mucho más débiles.

Por qué 2026 es importante ahora

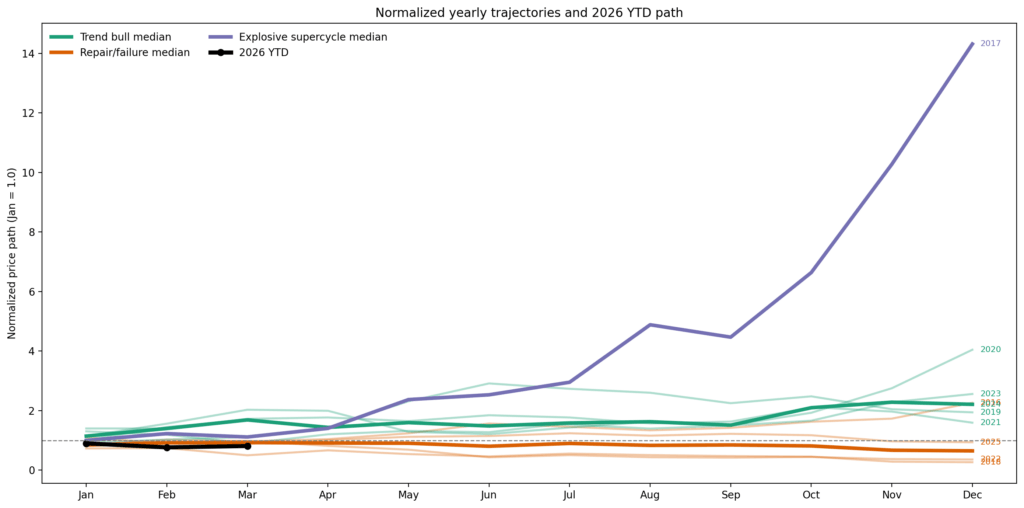

Ese marco es especialmente relevante para 2026 porque el año ya rompió uno de los modelos de caminos modernos más limpios.

Cada año, a un enero negativo le ha seguido un febrero positivo, hasta ahora.

2026 comenzó con una caída del 10% en enero, cayó otro 14,8% en febrero y luego se recuperó un 6% a mediados de marzo, lo que dejó el primer trimestre con una caída de alrededor del 19%.

Esa secuencia negativo-negativo-positivo es inusual en la muestra moderna y coloca a 2026 en lo que se describe mejor como un estado de reparación o falla.

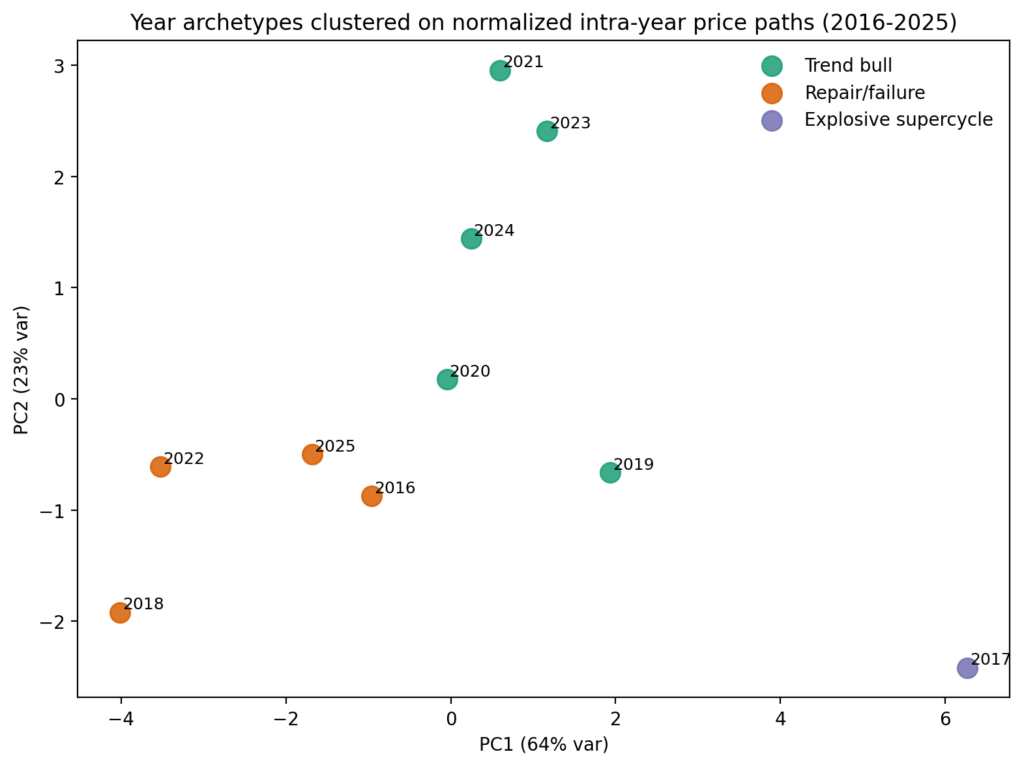

El análisis de conglomerados mapea el año actual más cercano a un grupo que incluye 2016, 2018, 2022 y 2025.

El marco correcto para 2026 es un año de reparación exitosa, dos años de fracaso y un año de rebote sin tendencia. No “Bitcoin suele ser bueno en el cuarto trimestre”, ni “lo peor ya pasó porque marzo rebotó”, sino más bien: ¿puede el segundo trimestre hacer suficiente trabajo para sacar el año de un estado dañado?

El árbol de escenarios de 2026 es una prueba de reparación, no una bandeja estacional

La dirección más probable a partir de ahora es un régimen de reparación genuino. Eso parecería una recuperación contundente en el segundo trimestre, algo de digestión en verano y luego una nueva tendencia alcista en la segunda mitad del año.

Históricamente, la analogía más cercana es 2016, con 2020 como un caso atípico alcista más explosivo.

Incluso para que la primera mitad de 2026 vuelva a estar por encima de los niveles actuales, Bitcoin necesitaría aumentar más del 20% en el segundo trimestre. Para que el año parezca una reparación sólida en lugar de un rebote parcial, se necesitaría mucho más.

La trayectoria bajista es una continuación del fracaso, con 2018 y 2022 como puntos de referencia obvios. En ese camino, la fortaleza de la primavera resulta más táctica que estructural, el mercado reabre a la baja más tarde en el segundo o tercer trimestre, y los habituales “meses buenos” no logran el trabajo pesado que los inversores esperan de ellos.

2026 no se encuentra en un estado en el que se deba confiar en una estacionalidad incondicional. El año necesita ganar un mejor perfil estacional a través de la reparación.

La liquidación de hoy no ayuda a justificar un rebote alcista, lo que sugiere que el techo potencial para Bitcoin en 2026 es de alrededor de 88.000 dólares.

Entonces, ¿dónde está el límite?

La estacionalidad de Bitcoin proporciona el mayor valor en un conjunto limitado de situaciones. Es útil cuando un mes ya tiene una fuerte distribución histórica. y el año entra en ese mes desde un estado saludable. Octubre y julio son los mejores ejemplos de la muestra moderna. Se parecen más a ventanas flotantes genuinas que a accidentes de variación.

La estacionalidad también es útil como filtro de años dañados. Si Bitcoin sigue siendo negativo en lo que va de año hasta la primavera, el calendario por sí solo no es suficiente. Lo que importa es si el segundo trimestre puede reparar la trayectoria del año. Si es posible, la segunda mitad será materialmente más creíble. Si no es así, las narrativas estacionales más optimistas del mercado empiezan a parecer una extrapolación ilusoria.

Donde la estacionalidad se vuelve ilusoria es en los promedios ciegos al régimen y en los medios impulsados por valores atípicos. Un mes promedio positivo con una mediana negativa y una tasa de ganancias débil no es una ventaja clara.

Un mes calendario favorable dentro de una trayectoria anual rota no es una configuración en sí misma. Y un primer trimestre sólido no es una licencia para asumir una continuación ininterrumpida hasta el segundo trimestre.

El resultado final

El mercado se mueve a lo largo de enero, julio y octubre, no en el vacío, sino en diferentes regímenes, con diferentes trayectorias hasta la fecha, después de diferentes tipos de comportamiento en el primer trimestre.

Una vez que se tiene en cuenta eso, la mayor parte de la historia estacional general se debilita, pero las partes que sobreviven se vuelven más procesables.

La estacionalidad de Bitcoin no está muerta. Es mayoritariamente condicional. La verdadera ventaja no está en memorizar los “mejores meses”. Reconocer cuándo el mercado se ha ganado el derecho de que esos meses importen es la verdadera habilidad.

Para 2026, eso significa una cosa por encima de todo: el segundo trimestre es la prueba.

Si Bitcoin puede reparar suficientes daños para junio, la segunda mitad merece el beneficio de la duda. Si no, entonces, diga lo que diga el calendario, el camino te está diciendo algo más.

{kind=link}