Un artículo reciente del Bitcoin Policy Institute sobre Taiwán comienza con un argumento familiar de que las reservas del país están excesivamente concentradas en dólares. El oro tiene un rendimiento inferior a su potencial y Bitcoin podría complementar ambos.

Los lectores que se detengan allí se perderán la afirmación más trascendental oculta en el marco del bloqueo y la invasión en las páginas 5 a 7, donde el artículo intenta redefinir qué hace que un activo de reserva fracase.

El análisis de reservas tradicional juzga los activos según su liquidez, estabilidad de precios y calidad crediticia. El documento del BPI añade una cuarta prueba: ¿se puede aún mover, gastar o movilizar el activo cuando las rutas marítimas están bloqueadas, el Estado anfitrión retira el acceso de custodia u otro Estado se vuelve políticamente hostil?

Según esa medida, el oro puede quedar varado, las reservas en dólares pueden volverse condicionales y Bitcoin puede seguir siendo portátil electrónicamente independientemente del acceso físico o la posición diplomática.

Se trata de un movimiento conceptual más amplio que defender una posición BTC taiwanesa.

Por qué esto es importante: Esto marca un cambio con respecto al pensamiento tradicional de reserva. Activos como los bonos del Tesoro y el oro pueden seguir siendo valiosos en el papel y al mismo tiempo volverse difíciles o imposibles de utilizar bajo sanciones, conflictos o presiones políticas. Si los administradores de reservas comienzan a priorizar el acceso a la estabilidad, Bitcoin entrará en la conversación no como un juego de retorno, sino como un activo de contingencia.

De la macro apuesta al seguro de soberanía

Durante años, el argumento de Bitcoin a nivel estatal se desarrolló en un solo sentido: cubrir la degradación monetaria, diversificar las reservas y aprovechar el impulso de la adopción.

Ese argumento todavía aparece en el documento del BPI, particularmente en sus páginas sobre la acumulación de deuda estadounidense y la expansión del balance de la Reserva Federal. La contribución más original se encuentra en otra parte, donde el documento clasifica los activos de reserva según si permanecen accesibles bajo coerción.

Un gobierno sólo necesita aceptar que los bonos del Tesoro, las redes de banca corresponsal, el metal almacenado físicamente y los papeles soberanos extranjeros tienen cada uno dependencias distintas.

La cuestión de política se centra en qué activo permanece accesible cuando la custodia, el transporte o la política del país anfitrión van mal.

El comportamiento oficial de las reservas ya confirma que el marco se extiende mucho más allá de los defensores de Bitcoin. El FMI informa que las reservas internacionales totales, incluido el oro, alcanzaron los 12,5 billones de DEG a finales de 2024.

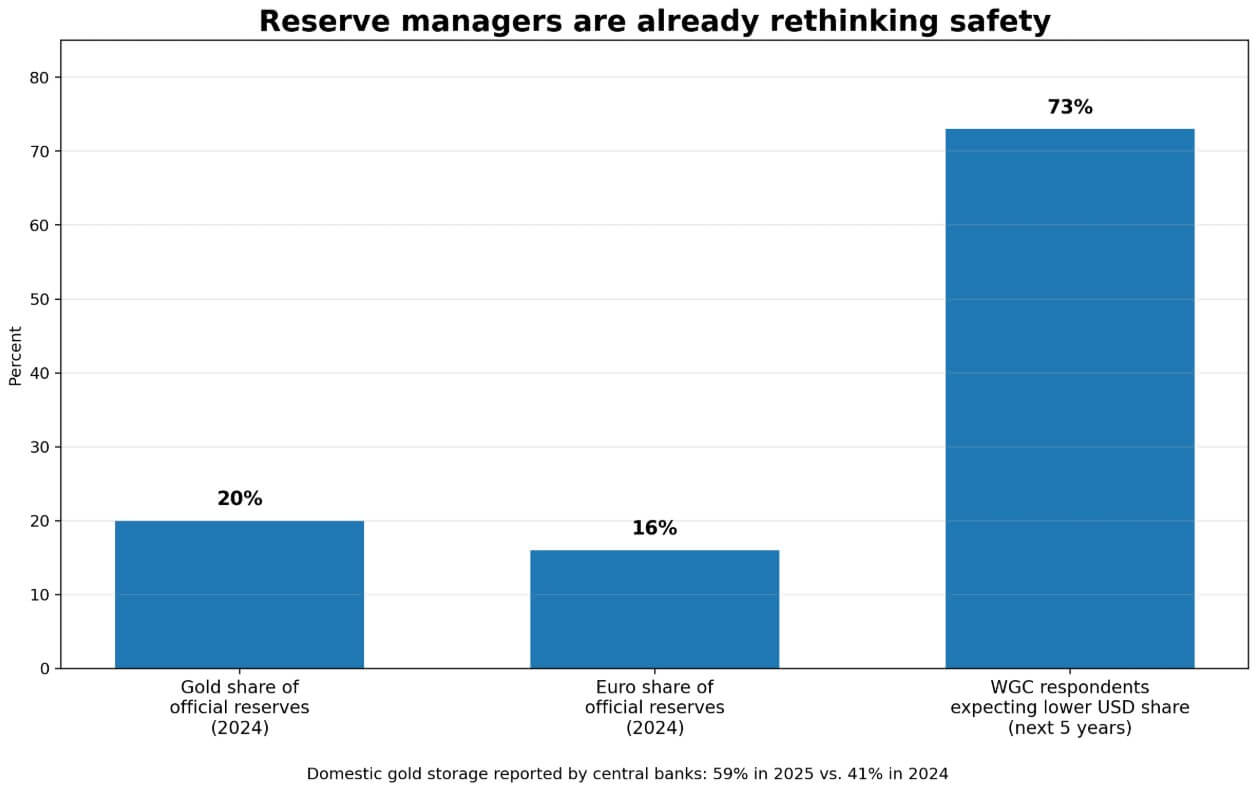

El BCE informó que la participación del oro en las reservas oficiales mundiales alcanzó el 20% por valor de mercado en 2024, superando el 16% del euro, y que los bancos centrales compraron más de 1.000 toneladas ese año.

La encuesta de 2025 del Consejo Mundial del Oro encontró que el 73% de los encuestados espera menores tenencias de dólares estadounidenses en las reservas globales durante los próximos cinco años, y la proporción de bancos centrales que informan sobre almacenamiento interno de oro saltó al 59% desde el 41% del año anterior.

Los administradores de reservas ya están ampliando la definición de riesgo de reservas, y el documento del BPI extiende esa lógica a Bitcoin.

| Activo | Fuerza en tiempos normales | Vulnerabilidad a la crisis | Modo de falla bajo estrés | Por qué es importante en el artículo |

|---|---|---|---|---|

| Reservas de dólares estadounidenses / Tesoros | Profunda liquidez, alta calidad crediticia, estándar de reservas global | Puede verse políticamente limitado por la política, las sanciones o el poder de custodia del país anfitrión. | Congelación/acceso condicional/presión política | Muestra que una reserva puede seguir siendo “segura” en el papel pero volverse menos utilizable en la práctica. |

| Oro | Lastre de reservas de larga data, cobertura contra la inflación, ampliamente aceptado por las instituciones oficiales | Difícil de mover rápidamente, físicamente atrapable, vulnerable a incautaciones o cuellos de botella en el transporte. | Varamiento/incautación/fallo logístico | Explica por qué la portabilidad y el control físico ahora importan más en el análisis de reservas |

| bitcóin | Digitalmente portátil, tipo portador, se puede mover sin rutas de envío ni transporte físico. | Alta volatilidad, carga de gobernanza, aceptabilidad limitada del sector oficial | Renuencia institucional/vacilación políticaen lugar de inmovilización física | Entra en la historia como un activo potencial de accesibilidad de último recurso en lugar de una reserva segura convencional. |

| Títulos soberanos diversificados distintos del dólar | Reduce la dependencia de un único emisor de reservas, pero aún se ajusta a los marcos de reservas convencionales. | Todavía depende de los sistemas soberanos externos, la infraestructura de liquidación y el acceso a los mercados. | Dependencia externa / neutralidad reducida | Sirve como alternativa al caso bajista: los administradores de reservas pueden preferir esto a BTC incluso después de aceptar el riesgo de acceso. |

| Oro abovedado en el país | Mejora el control sobre la custodia preservando al mismo tiempo el papel de reserva del oro. | Todavía sufre fricciones en el transporte y portabilidad limitada en crisis agudas | Restricción de movilidad en lugar de puro riesgo de custodia | Muestra por qué el oro puede beneficiarse de la misma lógica de riesgo de acceso sin resolverla por completo |

La evidencia viva del riesgo de acceso

El argumento del riesgo de acceso cobra fuerza a partir de acontecimientos concretos recientes.

En marzo, el banco central de Rusia cuestionó la congelación de la UE que afectaba a aproximadamente 300.000 millones de dólares en fondos soberanos. Esa disputa mantiene operativa la premisa central: los activos de reserva pueden quedar políticamente inmovilizados manteniendo su valor nominal.

Un activo poseído en papel pero congelado en la práctica ya ha fracasado como reserva, independientemente de su calificación crediticia.

El banco central de Brasil llegó a una conclusión paralela. El 31 de marzo, Brasil aumentó la participación del oro en las reservas al 7,19% desde el 3,55% en un solo año, al tiempo que redujo la participación del dólar estadounidense a 72, citando la diversificación como el motor.

El artículo de BPI sostiene que Bitcoin pertenece a ese mismo cálculo de diversificación, específicamente para las decisiones de reservas impulsadas por la lógica geopolítica.

La Reserva Estratégica de Bitcoin de EE.UU. añade un dato distinto. La orden de la Casa Blanca prioriza la reserva con BTC confiscados, prohíbe la venta directa y contempla adquisiciones adicionales solo sobre una base de presupuesto neutral.

Eso convierte el lenguaje de reserva de Bitcoin en una estructura administrativa soberana real, sentando un precedente independientemente de su fuente de financiación no convencional.

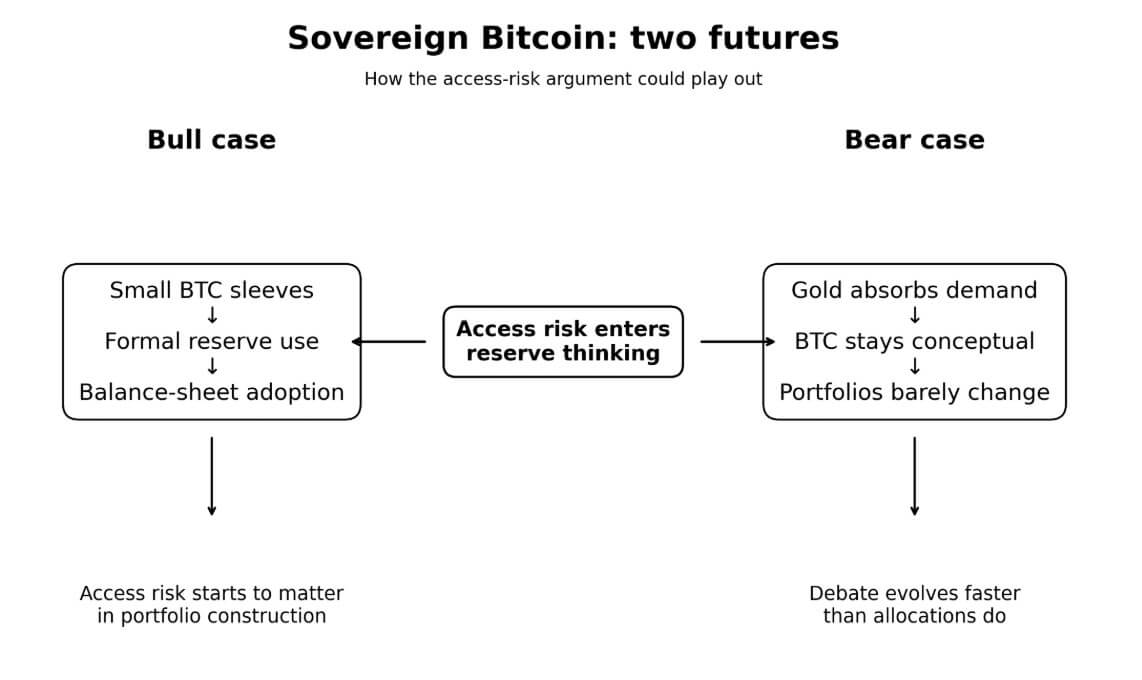

Dos futuros para el argumento soberano del Bitcoin

La escala hace que el argumento alcista sea concreto. Las reservas de Taiwán suman aproximadamente 602 mil millones de dólares, y una manga de Bitcoin del 1% sería de alrededor de 6 mil millones de dólares, mientras que una manga del 5% sería de 30 mil millones de dólares.

La matemática más amplia es más cruda: el 0,1% de las reservas globales, aproximadamente 16.250 millones de dólares, representaría alrededor del 1,2% de la capitalización de mercado total de Bitcoin a precios actuales cercanos a los 68.000 dólares.

La participación en el sistema de reservas, incluso a escala marginal, tendría consecuencias en los precios mucho antes de que cualquier banco central tomara una decisión de asignación general.

El caso alcista requiere que un puñado de estados políticamente expuestos o conscientes de las sanciones formalicen primero pequeñas posiciones de BTC en el rango del 0,25% al 1%, o que traten Bitcoin ya incautado o minado como un activo de reserva antes de comprar más.

El modelo de riesgo de sanciones de Ferranti respalda esta dirección: en un escenario de sanciones, su modelo produce una participación óptima de Bitcoin de alrededor del 5% para los soberanos expuestos. El discurso soberano de Bitcoin pasaría entonces de los documentos de promoción a las entradas reales del balance.

El caso bajista acepta la crítica del riesgo de acceso y aún así concluye que Bitcoin pierde.

Los administradores de reservas reconocen que el oro físico conlleva dependencias logísticas y que las reservas en dólares conllevan dependencias políticas, y luego deciden que la volatilidad de Bitcoin, su carga de gobernanza y su aceptabilidad casi nula por parte del sector oficial lo convierten en un soporte más débil que el oro bóveda local y los papeles soberanos diversificados distintos del dólar.

El oro absorbe la demanda de diversificación que se suponía que el argumento del riesgo de acceso generaría para BTC, y el papel de Bitcoin como activo de reserva sigue siendo conceptual. El debate evoluciona mientras las carteras mantienen su composición.

Dónde se sostiene el argumento y dónde se tensa

El artículo del BPI es más sólido cuando trata la portabilidad y la resistencia a las incautaciones como características genuinas de las reservas, basadas en un comportamiento observable de las reservas.

Ese marco sigue los datos oficiales: la geopolítica ahora influye visiblemente en la composición de las reservas, y el deseo de mantener activos fuera de la dependencia concentrada de una única contraparte es real y las carteras ya están en movimiento.

El artículo se extralimita cuando el impulso de la adopción o la apreciación de los precios entran como evidencia de que el caso de política está resuelto. Las instituciones oficiales todavía sopesan la aceptabilidad, la claridad jurídica y el hábito operativo junto con el riesgo de acceso, y esos factores tienen un peso que las clasificaciones de portabilidad no abordan.

La versión más creíble del argumento del artículo es su propia posición declarada: Bitcoin como una pequeña funda de seguro junto con el oro, optimizada para el acceso.

Durante la mayor parte de la historia de Bitcoin como tema de política de reservas, la pregunta central en los círculos oficiales fue si Bitcoin era lo suficientemente seguro como para conservarlo. Ese marco perjudicó constantemente a BTC porque su volatilidad lo mantuvo por debajo de los bonos del Tesoro y el oro en todas las medidas convencionales.

Los administradores de reservas ahora se centran en qué activos siguen siendo utilizables en caso de un entorno geopolítico hostil. El resurgimiento del oro, las preferencias internas por la bóveda, las disputas sobre reservas impulsadas por las sanciones y la fragmentación de la infraestructura de pagos muestran que los administradores de reservas ya están buscando activos convencionales.

Los defensores de Bitcoin están insertando BTC en esa misma conversación, y el artículo de BPI muestra cómo funciona ese argumento en su forma más sofisticada.

{kind=link}