Bitcoin, alguna vez promovido por algunos inversores como cobertura contra la agitación geopolítica, se está comportando como un activo de riesgo sensible a la liquidez en un momento en que los precios de la energía están subiendo y el estrés macroeconómico se está extendiendo.

Esto se produce cuando el conflicto entre Estados Unidos e Irán se profundiza, con una conmoción que se extiende por el petróleo, el dólar y las condiciones financieras más amplias antes de aterrizar en un criptomercado que ya está mostrando signos de fatiga.

Esto ha reabierto la discusión sobre un camino a la baja mucho más pronunciado que el que el mercado había estado dispuesto a considerar hace sólo unas semanas.

Por qué esto es importante: Esto marca un cambio en el comportamiento de Bitcoin bajo estrés. En lugar de atraer flujos defensivos en medio del riesgo geopolítico, está reaccionando ante condiciones financieras más estrictas, el aumento de los precios del petróleo y un dólar más fuerte. Eso cambia la forma en que los inversores se posicionan ante los shocks macroeconómicos y aumenta la probabilidad de caídas más profundas si la liquidez continúa contrayéndose.

La crisis del petróleo impulsa la primera ola de ajustes de precios

La última etapa de la revalorización del mercado se aceleró después de que los comentarios del presidente Donald Trump del 1 de abril atenuaran las esperanzas de una flexibilización a corto plazo en el Medio Oriente.

Al señalar que las operaciones militares estadounidenses podrían intensificarse en las próximas dos o tres semanas, sin ofrecer un cronograma claro para el fin de las hostilidades, la administración empujó a los inversores a adoptar una postura defensiva.

La reacción inicial se manifestó en todas las acciones, aunque la señal más profunda provino de la energía.

Las acciones estadounidenses cayeron intradía antes de reducir las pérdidas al cierre, con el S&P 500 cayendo un 0,23% y el Dow Jones Industrial Average un 0,39%. En Asia, la liquidación fue más pronunciada: el KOSPI de Corea del Sur cayó un 4,2% y el MSCI Emerging Asia cayó un 2,3%.

El petróleo se movió con más decisión. Los datos de Oilprices.com mostraron que el crudo West Texas Intermediate subió un 11,41% a 111,54 dólares el barril, su mayor ganancia absoluta desde 2020, mientras que el Brent subió un 7,78% a 109,03 dólares.

La medida se produjo tras los ataques estadounidenses-israelíes que comenzaron el 28 de febrero y el cierre efectivo por parte de Irán del Estrecho de Ormuz, el cuello de botella por el que pasa aproximadamente una quinta parte de los flujos mundiales de petróleo y gas natural licuado.

Estos acontecimientos tienen impactos significativos en el mercado de criptomonedas, ya que un aumento sostenido del crudo alimenta directamente las expectativas de inflación, endurece las condiciones financieras y reduce la tolerancia del mercado a la especulación.

Con el índice dólar subiendo un 0,48%, los diferenciales del mercado de bonos del Tesoro ampliados un 27% y el VIX subiendo hacia 25, el panorama macroeconómico más amplio se está volviendo contra los activos de riesgo que dependen de una liquidez abundante y un apetito constante de los inversores.

Bitcoin entró en shock ya debilitado

La escalada de Irán puede haber acelerado la última liquidación, pero no creó la fragilidad del mercado. Bitcoin ya estaba perdiendo apoyo antes de que se deteriorara el contexto geopolítico.

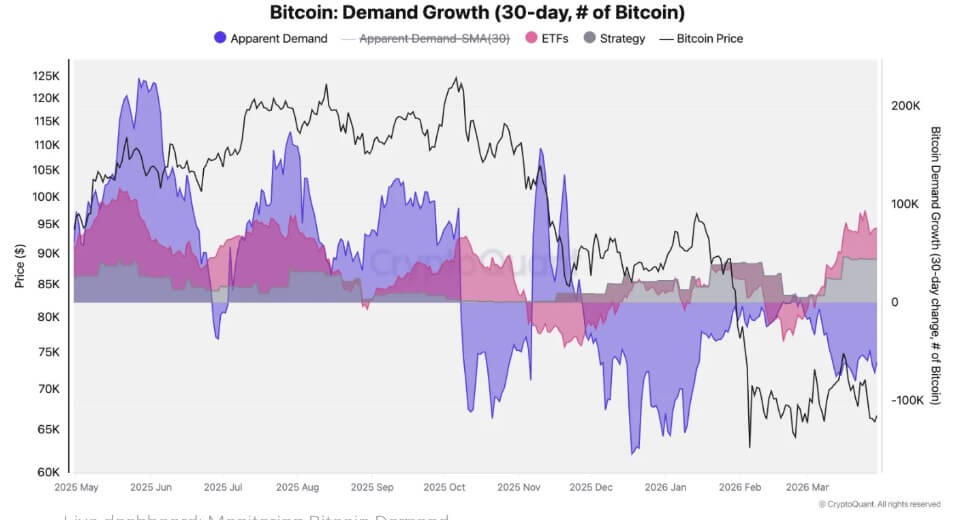

Los datos de CryptoQuant muestran que la presión de venta ha seguido superando la acumulación institucional a pesar del apoyo anterior de fondos negociados en bolsa al contado y compradores corporativos como Strategy. El crecimiento aparente de la demanda de la empresa en 30 días es de -63.000 BTC, lo que indica que la nueva demanda no ha sido lo suficientemente fuerte como para absorber la oferta.

El mismo patrón es visible en los grandes titulares. Las carteras de ballenas con entre 1.000 y 10.000 BTC han pasado de la acumulación a una de las fases de distribución más agudas del ciclo. El cambio de un año en las tenencias de ballenas ha pasado de un aumento de aproximadamente 200.000 BTC en el pico de 2024 a un déficit de 188.000 BTC.

Los poseedores de tamaño medio también han retrocedido. Las carteras con entre 100 y 1.000 BTC, a menudo vistas como una capa importante de soporte del mercado, han visto crecer sus tenencias en solo 429.000 BTC en el ciclo de mercado actual, en comparación con aproximadamente 1 millón de BTC a finales de 2025.

Esta debilidad es especialmente clara en Estados Unidos. Coinbase Premium, un indicador común de la demanda al contado de EE. UU., se ha mantenido negativo incluso cuando Bitcoin cayó al rango de $65,000 a $70,000. Eso sugiere que los compradores estadounidenses, tanto minoristas como institucionales, no han regresado en cantidades suficientes para estabilizar el mercado.

Básicamente, esas cifras ayudan a describir un mercado que ya había comenzado a perder resiliencia antes de que se intensificaran los titulares de la guerra.

El apalancamiento está convirtiendo un mercado débil en uno frágil

Mientras tanto, la demanda actual del punto débil de Bitcoin se volvió más peligrosa cuando el apalancamiento está haciendo gran parte del trabajo del mercado.

En mercados más tranquilos, ese tipo de posicionamiento puede ayudar a mantener los niveles de precios. Sin embargo, se convierte en una vulnerabilidad en un shock macroeconómico, ya que es más probable que se cancelen contratos que de otro modo se habrían prorrogado, ya sea por elección propia o mediante liquidación forzosa.

Así es como la debilidad ordenada se convierte en cascada. Los precios caen, las posiciones largas apalancadas son expulsadas, siguen más ventas y el mercado comienza a moverse más por estrés de posicionamiento que por convicción.

Los analistas de Bitunix dijeron criptopizarra que Bitcoin sigue estancado en un régimen de precios pasivo, con una resistencia de alrededor de $69,400 aún sin liquidar y una liquidez a la baja que continúa acumulándose cerca de $65,500. En un entorno macroeconómico más hostil, esa banda inferior podría convertirse en el punto desencadenante de una ola de liquidaciones más amplia.

Los mercados de opciones están enviando un mensaje igualmente cauteloso. Los datos de Greeks.live muestran que 28.000 contratos de BTC expiraron el 3 de abril con una relación de compra y venta de 0,54 y un punto de dolor máximo de 68.000 dólares, lo que representa 1.800 millones de dólares en valor nocional.

Según la firma:

“Bitcoin tuvo un mal desempeño tanto en precio como en sentimiento del mercado durante el primer trimestre de este año, y la primera semana del segundo trimestre también ha sido débil. Recuperar la confianza puede requerir tiempo y apoyo de capital; actualmente, todos los indicadores apuntan a que las condiciones del mercado son bajistas”.

Por qué 10.000 dólares siguen siendo un riesgo extremo

Bitunix ha descrito el entorno actual como un régimen de triple restricción moldeado por elevadas expectativas de inflación, límites políticos y un riesgo geopolítico cada vez mayor.

Ese marco ayuda a explicar por qué las criptomonedas están reaccionando tan bruscamente, ya que la liquidez no puede disminuir mucho si el petróleo se mantiene alto. Al mismo tiempo, la confianza del mercado no puede recuperarse fácilmente si el riesgo de guerra sigue aumentando, las posiciones especulativas se vuelven más difíciles de defender a medida que el dólar se fortalece y la volatilidad aumenta en todas las clases de activos.

En este contexto, los casos más plausibles para BTC todavía apuntan a niveles más bajos.

En un escenario moderado, donde el conflicto sigue contenido pero la inflación sigue elevada, la liquidación de los futuros apalancados podría arrastrar al Bitcoin de alrededor de 70.000 dólares a 50.000 dólares, dentro de una corrección de aproximadamente el 25% al 30%.

Mientras tanto, surgiría una trayectoria bajista más dura si se aceleran las salidas de ETF, la demanda al contado sigue débil y el dólar continúa endureciendo las condiciones financieras. En ese escenario, Bitcoin podría caer en el rango de $20,000 a $30,000, borrando entre el 60% y el 70% de su valor de los niveles recientes.

| Guión | Gama de precios | ¿Qué podría impulsarlo? | Efecto de mercado | Encuadre de probabilidad |

|---|---|---|---|---|

| Rebote de alivio | $71,500 a $81,200 | Las tensiones geopolíticas disminuyen, el petróleo retrocede y mejora el sentimiento de riesgo en general. | Bitcoin se recupera hacia la resistencia a medida que disminuye la presión de liquidación. | Posible, pero depende de la estabilización macroeconómica. |

| Desventaja moderada | Alrededor de 50.000 dólares | El conflicto sigue contenido, pero la inflación sigue elevada y las posiciones apalancadas en futuros se relajan. | Corrección de aproximadamente entre un 25% y un 30% desde la reciente zona de 70.000 dólares. | Posible caso negativo. |

| Caso bajista a medio plazo | $20,000 a $30,000 | Las salidas de ETF se aceleran, la demanda al contado sigue débil y el dólar estadounidense sigue endureciendo las condiciones financieras. | Bitcoin entra en una contracción más profunda, eliminando entre un 60% y un 70% de los niveles recientes. | Más grave, pero aún dentro de los patrones históricos de reducción. |

| Cisne negro con riesgo de cola | Alrededor de $10.000 | El cierre prolongado del Estrecho de Ormuz o una guerra regional más amplia elevan el precio del petróleo a entre 150 y 200 dólares el barril y provocan un colapso de la liquidez mundial. | Bitcoin sufre una caída extrema a medida que el capital especulativo sale del mercado. | Riesgo de cola, no el caso base. |

El paso a 10.000 dólares se sitúa más allá de eso como un resultado del cisne negro. Probablemente requeriría un cierre prolongado del Estrecho de Ormuz o una guerra regional más amplia lo suficientemente grave como para empujar el petróleo hacia los 150 o 200 dólares el barril, provocar una restricción mucho más pronunciada de la liquidez mundial y hacer caer las acciones en más de un 30%.

En esas condiciones, el capital especulativo en criptomonedas se reduciría drásticamente, dejando a Bitcoin expuesto al tipo de reducción del 80% que se observó en ciclos anteriores de fracaso.

Por ahora, la conclusión inmediata es que Bitcoin no actúa como un refugio seguro en medio de la guerra. Más bien, cotiza como un activo de riesgo altamente sensible cuya dirección aún depende de la liquidez, el apalancamiento y la voluntad del mercado de absorber shocks macroeconómicos.

{kind=link}