Bitcoin cayó por debajo de los 75.000 dólares por segunda vez en mayo, alcanzando un mínimo intradiario cercano a los 74.200 dólares, mientras la recuperación del mercado desde los mínimos de primavera volvía a perder impulso.

La primera ruptura se produjo el 23 de mayo, cuando las salidas al contado de ETF y las liquidaciones forzadas llevaron a BTC a menos de $75,000. Luego, en medio de una liquidación en los mercados asiáticos, Bitcoin ha caído a $73,600 al momento de esta edición, con un mínimo de $72,600.

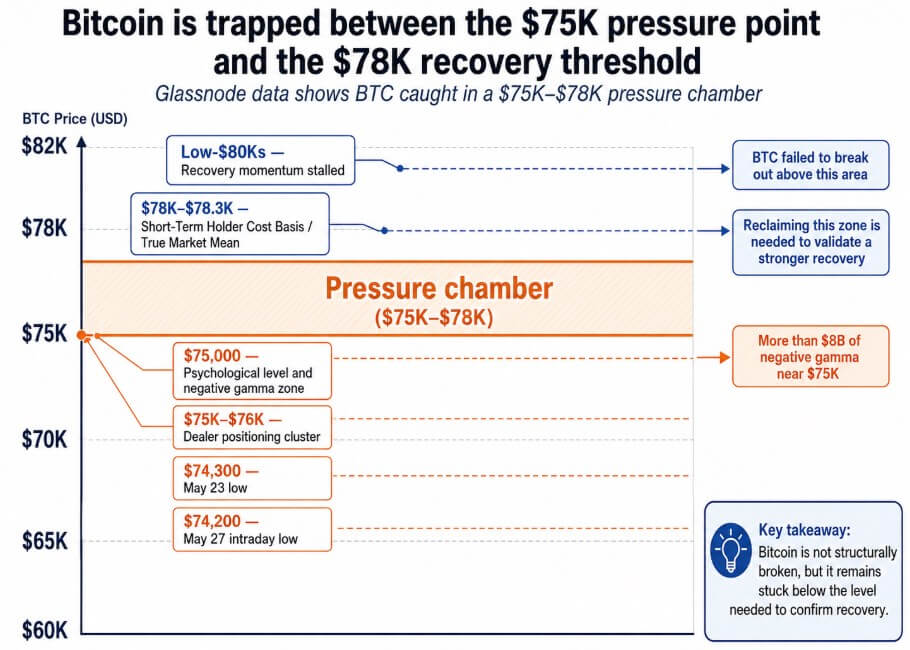

El informe de Glassnode del 27 de mayo enmarca ambos movimientos como síntomas de que Bitcoin se está estabilizando por encima de su soporte de ciclo más profundo, pero la banda de $75,000-$78,000 del mercado se ha convertido en un cuello de botella, con la demanda spot, los flujos de ETF y las opciones posicionadas retrocediendo demasiado para impulsar una recuperación convincente.

Esa banda se encuentra directamente debajo de la base de costos del tenedor a corto plazo y la media real del mercado, ambos convergiendo cerca de $ 78,000, y las dos métricas en cadena que Glassnode identifica como críticas para el siguiente tramo.

Operar por debajo de ese grupo deja a la cohorte más sensible al precio del mercado, que son compradores recientes agrupados cerca del punto de equilibrio, en punto de equilibrio o bajo el agua, extendiendo su exposición sin recompensarla y convirtiéndolos de una base de soporte en una fuente de venta potencial.

Glassnode dice que los distribuidores han concentrado su posicionamiento en torno a los strikes de 75.000 a 76.000 dólares para el vencimiento mensual de mayo, con más de 8.000 millones de dólares de gamma negativa cerca de 75.000 dólares.

Esa exposición obliga a los operadores a vender con precios en caída y comprar con precios en alza, comprimiendo el rango y haciendo que el spot reaccione inusualmente a pequeños flujos de órdenes cerca del strike.

El precio ya se había estancado en el muro de 78.000 dólares antes de que se construyera el excedente de vencimiento, lo que apunta a una falla de la demanda en lugar de una cobertura mecánica como el principal impulsor del rango.

Lo que muestran los datos en cadena

El Delta de volumen al contado de Glassnode retrocedió hacia el dominio del lado de las ventas en las últimas sesiones, borrando una breve recuperación de principios de mayo cuando BTC se alejó de la región baja de $ 80,000.

Los flujos de ETF impulsaron el repunte anterior y ahora lo han revertido: los ETF de Bitcoin al contado de EE. UU. perdieron aproximadamente 2.260 millones de dólares en dos semanas hasta finales de mayo; los datos diarios de Farside Investors muestran salidas de 648,6 millones de dólares el 18 de mayo, 331,1 millones de dólares el 19 de mayo, 105,2 millones de dólares el 22 de mayo y 333,6 millones de dólares el 26 de mayo.

Glassnode cita la liquidez limitada, los rendimientos elevados, la volatilidad del precio del petróleo, un dólar firme y la incertidumbre geopolítica no resuelta relacionada con Irán como fuerzas que mantienen a Bitcoin correlacionado con el apetito por el riesgo global.

| Punto de presión | Señal actual | Por qué es importante |

|---|---|---|

| Demanda puntual | La delta de volumen al contado retrocede hacia el dominio del lado vendedor | Los compradores no están absorbiendo la oferta de manera agresiva |

| Flujos de ETF | Aproximadamente 2.260 millones de dólares en salidas de dinero en dos semanas | Elimina una oferta estructural clave |

| Posicionamiento de opciones | Más de 8.000 millones de dólares gamma negativo cerca de 75.000 dólares | Amplifica los movimientos alrededor de la huelga. |

| Liquidez macroeconómica | Rendimientos elevados y liquidez restringida | Reduce el apetito por el riesgo |

| Dólar / petróleo / geopolítica | Dólar firme, volatilidad del petróleo e incertidumbre sobre Irán | Mantiene el comercio de BTC como un activo de riesgo |

| Flujos de capital en cadena | Relación P/L realizada en 1,56 | Positivo, pero por debajo de la fortaleza inicial del mercado alcista |

Los fondos de acciones estadounidenses registraron más de 12 mil millones de dólares en salidas en la semana que finalizó el 20 de mayo a medida que aumentaron los costos de endeudamiento a largo plazo, y BTC siguió de cerca ese deterioro.

Los datos en cadena de Glassnode colocan a Bitcoin en una recuperación parcial, sin la fuerza del flujo de capital para confirmar una transición alcista.

La relación ganancias/pérdidas realizadas se sitúa en 1,56, lo que confirma flujos netos positivos desde el suelo de 60.000 dólares, pero se sitúa por debajo del rango de 2 a 5 que la empresa asocia con mercados alcistas tempranos y persistentes.

Las pérdidas y ganancias netas realizadas por los tenedores a corto plazo se han recuperado del -0,44% en febrero a alrededor del -0,02%, lo que demuestra que los compradores recientes han salido de una profunda capitulación sin acumular el impulso de flujo de capital necesario para impulsar la expansión por encima de la verdadera media del mercado.

¿Qué deciden 78.000 dólares?

En el caso bajista, Bitcoin no logra recuperar $78,000 una vez que se borra el vencimiento de las opciones de mayo, las salidas de ETF persisten y el Delta de volumen al contado permanece en el lado de las ventas.

El exceso de gamma negativo cercano a los 75.000 dólares se borra con el vencimiento, pero sin una renovación de las compras al contado o la demanda de ETF, el precio cae por debajo de los 75.000 dólares de forma estructural.

Ese resultado excluye la transición previa al mercado alcista que Glassnode identifica como plausible y hace que la conversación regrese al piso de $60,000.

La estructura en cadena se mantiene, ya que la relación P/L realizada ha sido netamente positiva desde la primavera, pero una tesis de recuperación basada en la disminución de las entradas y la retirada de la demanda al contado se queda sin pista.

En el caso alcista, el vencimiento elimina el exceso de gamma negativo y BTC recupera $ 78,000 con compras al contado en lugar de una contracción mecánica.

Glassnode dice que el umbral, que consiste en la convergencia de la base del costo del tenedor a corto plazo y la media real del mercado cerca de $78,000-$78,300, es el nivel necesario para validar una transición previa al mercado alcista.

Si los flujos de ETF se estabilizaran o se volvieran positivos darían credibilidad estructural a ese movimiento, y una recuperación impulsada únicamente por la mecánica de vencimiento dejaría la misma brecha de demanda una semana después.

| Guión | Caso bajista: BTC falla por debajo de $ 78,000 | Caso alcista: BTC recupera $78K |

|---|---|---|

| Activador clave | Persisten las salidas de ETF, la demanda al contado sigue siendo vendedora | Rentabilidad de las compras al contado, los flujos de ETF se estabilizan |

| Impacto de las opciones | La presión gamma desaparece, pero el precio aún no puede recuperarse | El vencimiento elimina la presión y el precio se mantiene por encima del umbral |

| Lectura en cadena | Se mantienen los flujos netos positivos, pero la recuperación se debilita | La transición previa al mercado alcista se vuelve más creíble |

| Implicación del precio | La ruptura sostenida por debajo de los 75.000 dólares vuelve a poner en discusión el suelo de los 60.000 dólares | La región de $80,000 bajos vuelve a estar a la vista |

| Mensaje de mercado | Estabilizado, pero por debajo de la oferta | La recuperación recupera credibilidad |

El panorama macro también necesita estar respaldado por rendimientos más débiles, un dólar más débil o una menor incertidumbre geopolítica para proporcionar el viento de cola externo que los datos internos no pueden proporcionar por sí solos.

Por debajo de 78.000 dólares, la cohorte de compradores recientes posicionados entre 75.000 y 80.000 dólares desde abril es un pasivo, lo suficientemente cerca como para detectar que cualquier sesión sostenida de venta puede empujarlos a vender con aversión a las pérdidas.

{kind=link}