El repunte del Bitcoin hasta alrededor de 71.000 dólares ha reavivado una conocida conversación alcista sobre el precio, la liquidez y el posicionamiento. También ha expuesto un hecho menos cómodo dentro de la propia red.

El mercado de comisiones apenas se ha movido.

Para un mercado que todavía trata la congestión en la cadena como una señal de demanda orgánica, esa divergencia merece más atención que otro resumen de los vientos de cola macro o las rachas de flujo de ETF.

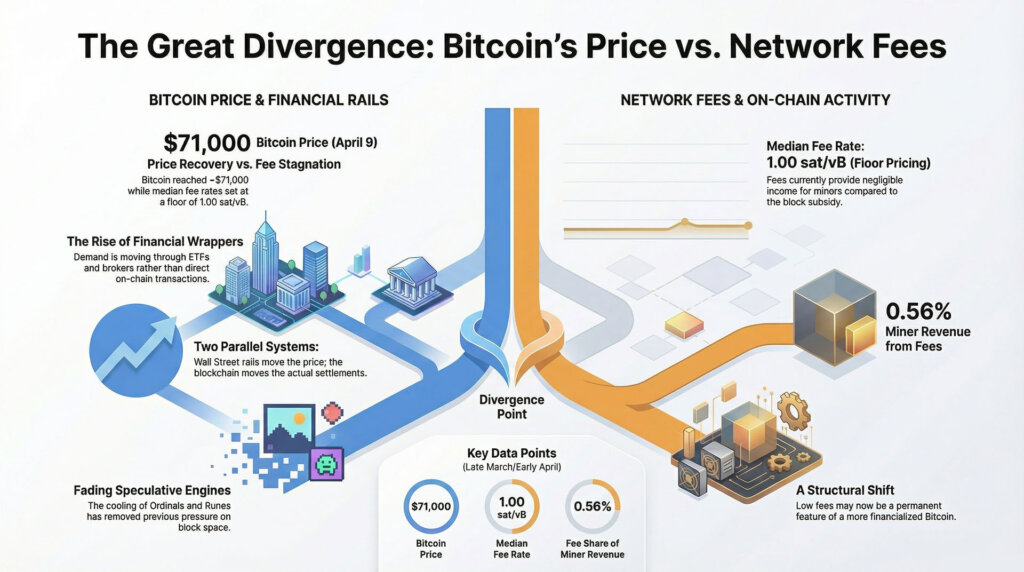

En CriptoSlate En la página de precios de Bitcoin, BTC cotizaba por última vez a $70,990 el 9 de abril, una caída del 0,86% en 24 horas, un aumento del 6,11% en siete días y un aumento del 0,85% en 30 días.

El precio se ha recuperado claramente desde el extremo inferior de su rango reciente, mientras que la capa base todavía parece tranquila, barata y con poca gente.

La desconexión dice algo importante sobre dónde se está produciendo realmente este movimiento. Se está expresando más demanda de Bitcoin a través de envoltorios financieros, canales de corredores y rieles de ETF que a través de usuarios que compiten por el espacio de bloques en la cadena.

El movimiento del precio aún puede ser duradero bajo esa configuración. La señal que envía es diferente.

Un informe reciente sobre el espacio de bloques de Bitcoin que abarca del 19 al 26 de marzo encontró que la tasa de tarifa media abrió en 1,13 sat/vB y se mantuvo en 1,00 sat/vB durante el resto de la semana. En términos prácticos, eso es un precio mínimo.

Los usuarios aún podían obtener la confirmación sin pagar por el escaso espacio. En 1.028 bloques, el informe contó sólo 18,03 BTC en tarifas totales, o aproximadamente 0,0175 BTC por bloque.

Aún más sorprendente, esas tarifas representaron solo el 0,56% de los ingresos de los mineros durante la semana, en comparación con los 3.212,5 BTC del subsidio.

El precio se ha recuperado, mientras que el mercado de comisiones todavía parece medio dormido

Esas cifras son inusualmente débiles para un mercado que cotiza en torno a los 71.000 dólares. La lógica del ciclo anterior condicionó al mercado a esperar que un aumento del precio de Bitcoin coincidiera con bloques más ocupados, una inclusión más disputada y un mercado de tarifas que comienza a subir antes de que la mayoría de la gente se dé cuenta.

Ese reflejo todavía determina la cantidad de participantes criptográficos que interpretan la demanda. El mercado actual está enviando un mensaje diferente.

El precio puede recuperarse incluso si la urgencia en la cadena permanece atenuada.

Una de las razones por las que el mercado de tarifas parece tan deprimido es que Bitcoin ya ha perdido uno de los motores de demanda especulativa que distorsionaron los precios del espacio en bloques en fases anteriores. Los ordinales y otras inscripciones alguna vez crearon una explosión visible de demanda no monetaria de inclusión, mientras que el lanzamiento de Runes hizo brevemente lo mismo en una escala aún mayor alrededor del halving de 2024.

Ese impulso se ha desvanecido materialmente. La cadena ya no se enfrenta a la misma lucha por el espacio de bloques impulsada por inscripciones, lo que significa que el entorno actual de tarifas bajas no es sólo una historia sobre eficiencia saludable o comportamiento silencioso del usuario.

También refleja la ausencia de una categoría que anteriormente había inflado el número de transacciones y presionado las tarifas.

Ese contexto ayuda a explicar por qué un repunte de BTC puede coexistir con un contexto de tarifas tan bajas. Al principio del ciclo, los ordinales, las inscripciones y más tarde las runas dieron a los mineros un flujo de ingresos adicional y dieron a los observadores una razón para tratar el estrés de mempool como prueba de una demanda en expansión.

Hoy, ese apoyo parece mucho más escaso. El tráfico especulativo que alguna vez llenó la cadena se ha enfriado, dejando a Bitcoin más dependiente de la demanda de liquidación orgánica o de los flujos financieros impulsados por los precios para hacer el trabajo pesado.

En ese sentido, se trata también de lo que ya salió del edificio.

Parte de esa dinámica proviene del hecho de que los conductos que transportan la demanda han cambiado. Un comprador que utiliza un ETF al contado, un producto de corredor o un vehículo de tesorería puede impulsar el capital hacia la exposición a Bitcoin sin crear la misma huella de capa base que un usuario que mueve monedas directamente a través de la cadena.

Esa distinción se ha vuelto más importante a medida que el acceso a Bitcoin se ha vuelto más financiarizado. Los datos diarios de flujo de ETF de Farside mostraron una entrada de 471,4 millones de dólares el 6 de abril, seguida de salidas de 159,1 millones de dólares el 7 de abril y 124,5 millones de dólares el 8 de abril.

Las oscilaciones diarias fueron relativamente modestas, pero el punto más amplio es que los flujos a través de estos envoltorios siguen siendo un canal de transmisión activo de la demanda. Los ETF al contado de Bitcoin registraron 1.300 millones de dólares en entradas netas durante el mes, el primer mes positivo desde octubre.

Ése es el mecanismo oculto detrás de la divergencia actual. La demanda de Bitcoin se está dividida en dos sistemas.

Un sistema mueve el precio a través de fondos, plataformas de asesores y acceso a corredores. El otro sistema mueve las transacciones a través de la propia cadena de bloques.

En este momento, el primer sistema parece más activo que el segundo. Eso deja al mercado de comisiones con un aspecto somnoliento incluso cuando el propio activo recupera altitud.

El resultado es un repunte que se siente alcista en las pantallas, mientras que el precio del espacio en bloque de la propia red sigue siendo moderado. Esa combinación conlleva una implicación diferente a la de un resurgimiento total de la cadena.

Sugiere que la recuperación tiene una amplia distribución a través de los rieles financieros, mientras que la presión directa sobre la capa de liquidación de Bitcoin sigue siendo limitada. Para cualquiera que todavía trate el estrés de Mempool como un simple indicador de la demanda, la configuración actual es un recordatorio de que la estructura del mercado en torno a Bitcoin ha cambiado más rápido que muchos de los instintos que la gente todavía usa para interpretarla.

La nota de mercado semanal de Glassnode del 1 de abril describió a Bitcoin como un rango entre $60,000 y $70,000 y argumentó que la demanda al contado estaba mostrando signos tempranos de absorción, aunque todavía carecía de la convicción necesaria para una ruptura sostenida. Glassnode también señaló un denso suministro general de entre 80.000 y 126.000 dólares.

Ese marco de rango se ajusta bien a la divergencia actual. Bitcoin se ha recuperado, pero el mercado de tarifas no ha cambiado su precio para indicar una urgencia generalizada, una demanda de liquidación generalizada o una lucha repentina por el acceso a la capa base.

Las bajas tarifas indican dónde está aterrizando la demanda y por qué los mineros todavía no reciben pago

Un informe separado que cita datos de Glassnode sobre la actividad de las tarifas de marzo dijo que el promedio móvil simple de 30 días de Bitcoin para las tarifas de transacción diarias había caído a 2,5 BTC por día en marzo de 2026. El artículo lo describió como el nivel más bajo desde marzo de 2011.

El marco histórico preciso requiere cautela hasta que se compruebe directamente el gráfico primario subyacente, pero el mensaje direccional se alinea con la evidencia más amplia. Las condiciones de las tarifas se han endurecido significativamente y se han mantenido estrictas incluso cuando BTC recuperó terreno.

Esa compresión crea una división importante entre la fortaleza de los precios y la monetización de la red. Los usuarios obtienen una cadena más amigable. Los mineros obtienen muy pocos ingresos incrementales de la demanda de transacciones.

Después de la reducción a la mitad, esa combinación de ingresos tiene más peso que cuando el subsidio hacía aún más trabajo. El informe sobre el espacio de bloques del 19 al 26 de marzo cuantificó claramente el problema, y las tarifas contribuyeron solo con el 0,56% de los ingresos de los mineros durante la semana.

Para los mineros, un repunte que no provoque una respuesta de tarifas todavía ayuda a través del precio, al tiempo que deja la base de ingresos internos de la red prácticamente sin cambios.

La diferencia se vuelve más fácil de ver una vez que Bitcoin se encuadra como un activo y una red, y cada lado expresa la demanda de diferentes maneras. El lado de los activos se beneficia de la adopción de ETF, el acceso a asesores, la acumulación de tesorería y un mayor apetito por el riesgo.

El lado de la red se beneficia de los usuarios, transferencias, liquidaciones y transacciones reales que compiten por una capacidad limitada. Estas dos capas pueden reforzarse entre sí.

También pueden separarse durante períodos significativos. Ahí es donde se encuentra el mercado ahora.

También hay un punto práctico en la configuración actual. Un mempool tranquilo no se traduce automáticamente en un Bitcoin débil.

Sugiere que el rebote ofrece menos evidencia de un resurgimiento de la intensidad en la cadena de lo que el precio por sí solo podría implicar. Una respuesta a las tarifas de la capa base indicaría que la demanda financiera se estaba extendiendo a una disputa por un acuerdo real.

Sin esa respuesta, una interpretación diferente se acerca al centro: una en la que la distribución de Wall Street está haciendo un mayor aumento inmediato que los usuarios que realizan transacciones de forma nativa en la cadena.

Esa colisión con el mundo exterior da a la divergencia actual su poder explicativo. Bitcoin está cada vez más integrado en las principales tuberías financieras.

Morgan Stanley acaba de lanzar un ETF de Bitcoin al contado con tarifas bajas, y Charles Schwab está preparando operaciones directas al contado de Bitcoin y Ethereum para mediados de 2026. Los canales de acceso en torno a Bitcoin continúan ampliándose.

A medida que se amplían, el precio puede moverse a lo largo de esos rieles mucho antes de que el mempool indique un pulso de demanda similar.

La próxima prueba es el mercado de tarifas, la combinación de ingresos de los mineros y si la fortaleza de los precios se extiende a la demanda de liquidación real.

La pregunta inmediata es si la divergencia actual es temporal o estructural. Hay argumentos creíbles de ambas partes, y las próximas semanas deberían ayudar a reducir el rango de resultados plausibles.

El primer camino es una continuación del patrón actual. La demanda de ETF y corredores continúa respaldando el precio; Bitcoin se mantiene cerca del extremo superior de su rango reciente y las tasas permanecen cerca del piso.

Esto reforzaría el argumento de que este repunte se debe principalmente a flujos impulsados por envolturas y no a un retorno generalizado de la demanda de transacciones nativas. También reforzaría la idea de que el precio puede recuperarse a través de la distribución y el acceso al capital, mientras que el mercado de tarifas de la propia cadena permanece en calma.

El segundo camino es un movimiento de recuperación en la demanda de espacio en bloques. Si la recuperación de precios comienza a extenderse a la competencia de transacciones real, el mercado debería comenzar a ver estimaciones de tarifas más altas, retrasos más profundos, una presión más sostenida en el mempool y una mayor participación de las tarifas en los ingresos de los mineros.

Ese cambio cambiaría la interpretación del repunte. Sugeriría que el movimiento se está extendiendo de la exposición al uso, lo que daría a la recuperación un tipo diferente de durabilidad.

El tercer camino dejaría la divergencia actual más como una advertencia que como una curiosidad. Si los flujos de ETF vuelven a caer, el precio vuelve a caer a la mitad inferior del rango reciente de Glassnode y las condiciones de las tarifas siguen siendo débiles, el mercado tendrá motivos más sólidos para tratar el repunte como un movimiento de posicionamiento que nunca se convirtió en una demanda transaccional más amplia.

En esa configuración, el silencio del mempool dejaría de parecer incidental y comenzaría a parecer diagnóstico.

Un cuarto camino se acerca más a la economía minera que a la dirección de los precios. Si las tarifas siguen siendo tan bajas mientras los mineros continúan operando en un entorno posterior a la reducción a la mitad, la atención se centrará en cómo se monetiza la red.

El informe de minería del primer trimestre de 2026 de CoinShares describió el último trimestre de 2025 como el trimestre más difícil para los mineros desde la reducción a la mitad de 2024, con una fuerte caída de precios y un hashrate casi récord que pesa sobre los márgenes. Un período prolongado de tarifas bajas mantendría esa presión en el foco de atención.

La apreciación de los precios ayuda, mientras que una contribución más amplia a las tarifas ayudaría más.

Es por eso que el mercado de tarifas merece estar mucho más cerca del centro de la conversación actual sobre Bitcoin. Un retroceso hacia los 71.000 dólares es significativo.

También deja una pregunta abierta. ¿Dónde, exactamente, se está volviendo real la demanda?

En este momento, la respuesta más contundente es que la demanda se está volviendo real en los productos financieros más rápido que en el propio espacio de bloques de Bitcoin.

Esto conlleva una implicación mesurada pero importante sobre cómo debe entenderse este mercado. El repunte ha ganado fuerza a través de los canales en los que Bitcoin pasó años tratando de ingresar: fondos, asesores, corredores y fontanería de carteras convencionales.

La propia cadena de bloques aún tiene que mostrar la misma urgencia en su precio de acceso. Para cualquiera que vea a Bitcoin como un activo monetario y una red, esa brecha es la señal.

El mercado ha subido. La cadena apenas se ha movido.

La próxima ronda de evidencia vendrá de si esa calma finalmente se rompe, o si el motor de demanda más poderoso de Bitcoin ahora vive a una capa del propio Bitcoin.

{kind=link}