Bitcoin puede operar las 24 horas del día, pero su liquidez ya no. El activo que se suponía iba a volverse más resistente después de absorber miles de millones en capital institucional a través de ETF ha desarrollado en cambio una doble personalidad, una que parece profunda y ordenada durante el horario comercial de Nueva York y considerablemente más frágil una vez que los escritorios de Wall Street se apagan.

Los nuevos datos de Kaiko publicados esta semana cuantifican lo que muchos operadores han sentido durante un tiempo: la misma maduración impulsada por los ETF que profundizó el mercado entre semana de Bitcoin ha vaciado sus operaciones de fin de semana, creando un entorno comercial de dos niveles donde los participantes más pequeños absorben una parte desproporcionada del riesgo.

Desde que se lanzaron los ETF de Bitcoin al contado en enero de 2024, la participación institucional se ha concentrado durante las sesiones de los días laborables de EE. UU., lo que ha elevado la proporción del volumen de operaciones que se produce en esas horas a aproximadamente el 47%, según el análisis de Kaiko.

Los volúmenes entre semana ahora se mantienen constantemente al doble de los niveles de fin de semana, una brecha que se ha ampliado a lo largo de 2025 y 2026 a medida que las asignaciones institucionales han aumentado. La promesa de un mercado uniforme 24 horas al día, 7 días a la semana, la característica que se suponía distinguiría a las criptomonedas de todo lo demás en las finanzas, se está debilitando en la práctica porque Bitcoin todavía está abierto todos los sábados y domingos, mientras que el capital que proporciona su profundidad no lo está.

BTC todavía cotiza las 24 horas del día, los 7 días de la semana, pero la liquidez importante se está volviendo más selectiva

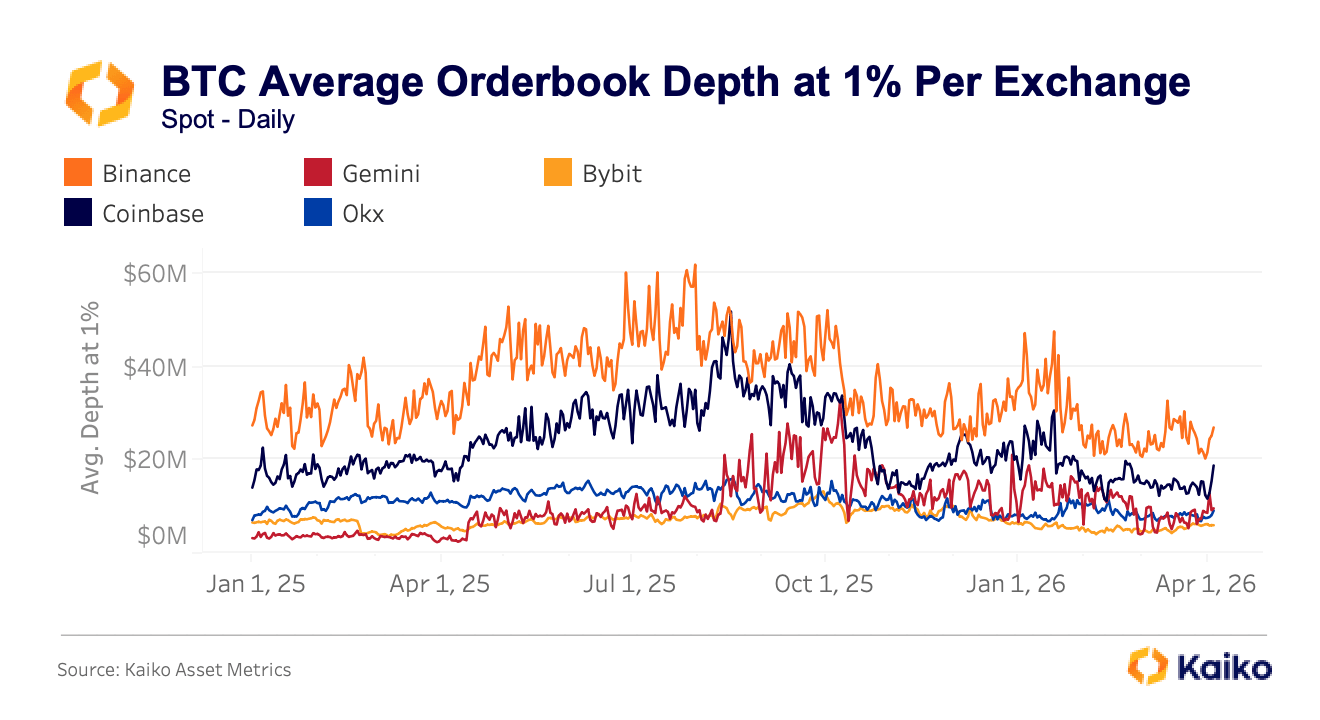

El cambio se ve en lo que los comerciantes llaman profundidad del libro de órdenes, el valor total en dólares de las órdenes de compra y venta que se encuentran dentro de una distancia determinada del precio actual. Es una medida importante de liquidez, ya que funciona como una medida aproximada de cuánto puede absorber un mercado vendiendo o comprando antes de que el precio comience a moverse en su contra.

Kaiko rastrea la profundidad al 1% desde el punto medio, es decir, todas las órdenes en reposo dentro del uno por ciento por encima y por debajo del precio actual de Bitcoin, y esa cifra varía enormemente dependiendo de dónde se opere. Binance proporciona constantemente alrededor de $30 millones de dólares en profundidad a ese nivel, mientras que Coinbase oscila entre $16 millones y $20 millones.

Los intercambios secundarios, incluidos Gemini, Bybit y OKX, generalmente muestran un volumen de entre 10 y 15 millones de dólares, lo que produce un diferencial de dos a tres veces que se traduce directamente en peores precios para cualquiera que realice un pedido significativo en la plataforma equivocada.

Ese diferencial no permanece estable bajo estrés y, de hecho, tiende a explotar casi exactamente cuando sería más costoso. Durante la liquidación impulsada por los aranceles en octubre pasado, los precios al contado de BTC divergieron materialmente entre lugares en cuestión de minutos, con Binance cotizando $102,318, OKX mostrando $102,142 y Bybit rezagado en $101,675, un diferencial de $643 que persistió durante varios minutos en lugar de los segundos que uno esperaría si los mecanismos de arbitraje automatizados habituales estuvieran cerrando brechas de manera eficiente.

El patrón se repitió durante la escalada geopolítica de marzo de 2026 en Medio Oriente, cuando el costo de negociar BTC-USDT en Bybit aumentó un 230% desde su nivel normal, con picos similares en OKX y Binance. Ambos episodios comenzaron los fines de semana, cuando los participantes institucionales ya se habían retirado y los libros de pedidos estaban en su punto más bajo.

Cuando Wall Street cierra, la brecha entre “el precio” y su precio puede ampliarse rápidamente

Esto tiene algunas consecuencias muy reales y tangibles. El 1 de febrero, el precio de Bitcoin cayó por debajo de los 78.000 dólares un sábado por la tarde, lo que provocó aproximadamente 2.200 millones de dólares en liquidaciones entre más de 335.000 comerciantes en 24 horas.

La caída se vio amplificada por la escasa liquidez estructural del fin de semana en lugar de por cualquier colapso fundamental específico de las criptomonedas, lo que significa que el mercado no estaba respondiendo tanto a las malas noticias sobre Bitcoin como a la realidad mecánica de que había menos participantes presentes para absorber la presión de venta.

Un análisis posterior de VanEck de la liquidación más amplia de febrero encontró que el movimiento del precio de Bitcoin en un solo día el 5 de febrero se ubicó entre las caídas más rápidas en la historia registrada del activo según medidas estadísticas de velocidad y magnitud, el tipo de evento extremo que los modelos de probabilidad predecirían que casi nunca ocurre, pero que ahora ha surgido dos veces en cinco meses.

Un comerciante que compra o vende un sábado por la noche, o en cualquier lugar secundario durante una volatilidad elevada, puede no recibir nada cercano al precio de consenso de Bitcoin al que cree que está realizando la transacción.

La brecha entre el precio cotizado y el precio ejecutado tiende a ampliarse cuando las consecuencias de un mal cumplimiento son más graves, y esa asimetría recae con mayor fuerza sobre los participantes que carecen de la infraestructura institucional para esperar mejores condiciones.

Si bien los comerciantes minoristas claramente todavía participan en las criptomonedas, la investigación de Kaiko sugiere que han sido empujados a partes más delgadas y menos protegidas. En términos de tiempo, el comercio minorista está más expuesto fuera del horario laboral y los fines de semana, los períodos en los que los flujos de ETF están inactivos y la creación de mercado institucional se retira.

En términos de geografía, el comercio minorista sigue siendo dominante en mercados que no se parecen en nada al comercio de Bitcoin impulsado por ETF de EE. UU., y Corea del Sur continúa dependiendo en gran medida de la participación minorista y el volumen de altcoins, mientras que la actividad criptográfica de Turquía refleja la cobertura de estrés macroeconómico y la demanda de monedas estables en lugar del aumento de la actividad institucional que hemos visto en los EE. UU.

La división también tiene una dimensión de activos.

El capital institucional, canalizado a través de ETF y acuerdos de corretaje de primera calidad, ha estandarizado el comercio de Bitcoin más que cualquier otra cosa en criptomonedas, concentrando una creación de mercado sofisticada y una profunda liquidez en torno a BTC, dejando al resto del panorama (altcoins, pares de monedas locales, plataformas más pequeñas) con una cobertura más reducida y un apoyo menos profesional. La actividad especulativa y fragmentada persiste en abundancia en todo el mercado, pero no en los mismos intercambios y horarios que las instituciones han colonizado.

Mismo Bitcoin, diferente calidad de mercado

Lo que surge de estos datos es algo que es cada vez más difícil de negar: ahora puede haber dos mercados de Bitcoin funcionando en paralelo. Un mercado entre semana más profundo, más eficiente y con forma institucional, accesible a través de ETF y lugares principales, y un mercado fuera de horario más reducido y volátil, donde es más probable que los operadores más pequeños estén presentes y asuman el costo de una mala ejecución.

En teoría, Bitcoin es el mismo activo para todos, pero en la práctica, la calidad del mercado que encuentre depende en gran medida de cuándo y dónde opera.

Nada de esto es un argumento de que los ETF rompieron Bitcoin. La participación institucional ha traído beneficios reales, incluida una mayor liquidez agregada, diferenciales promedio más ajustados durante condiciones normales y un grado de legitimidad que ninguno de los ciclos anteriores tuvo.

Las entradas netas acumuladas en los ETF de Bitcoin al contado de EE. UU. todavía se sitúan entre 53.000 y 54.000 millones de dólares desde su lanzamiento, incluso después de las fuertes salidas de capital a principios de 2026, y han absorbido un enorme capital y sobrevivido a una volatilidad genuina sin colapsar.

Pero las mismas fuerzas que mejoraron los mejores momentos de Bitcoin parecen haber expuesto cuán desigual se vuelve el mercado cuando esa participación retrocede, generando madurez en algunas sesiones y dejando fragilidad en otras.

{kind=link}