Los usuarios pagaron 9.700 millones de dólares en tarifas en cadena en el primer semestre de 2025, un aumento interanual del 41% y el segundo total más alto registrado.

1kx proyecta más de 32 mil millones de dólares en tarifas en cadena para 2026, impulsadas por el crecimiento acelerado de las aplicaciones. Ese crecimiento ha llevado la palabra “ingresos” a cada presentación de los inversores en criptomonedas, a cada informe sectorial y a cada conversación sobre valoración.

El informe agregó que una reducción de Bitcoin puede poner a prueba las tarifas del protocolo.

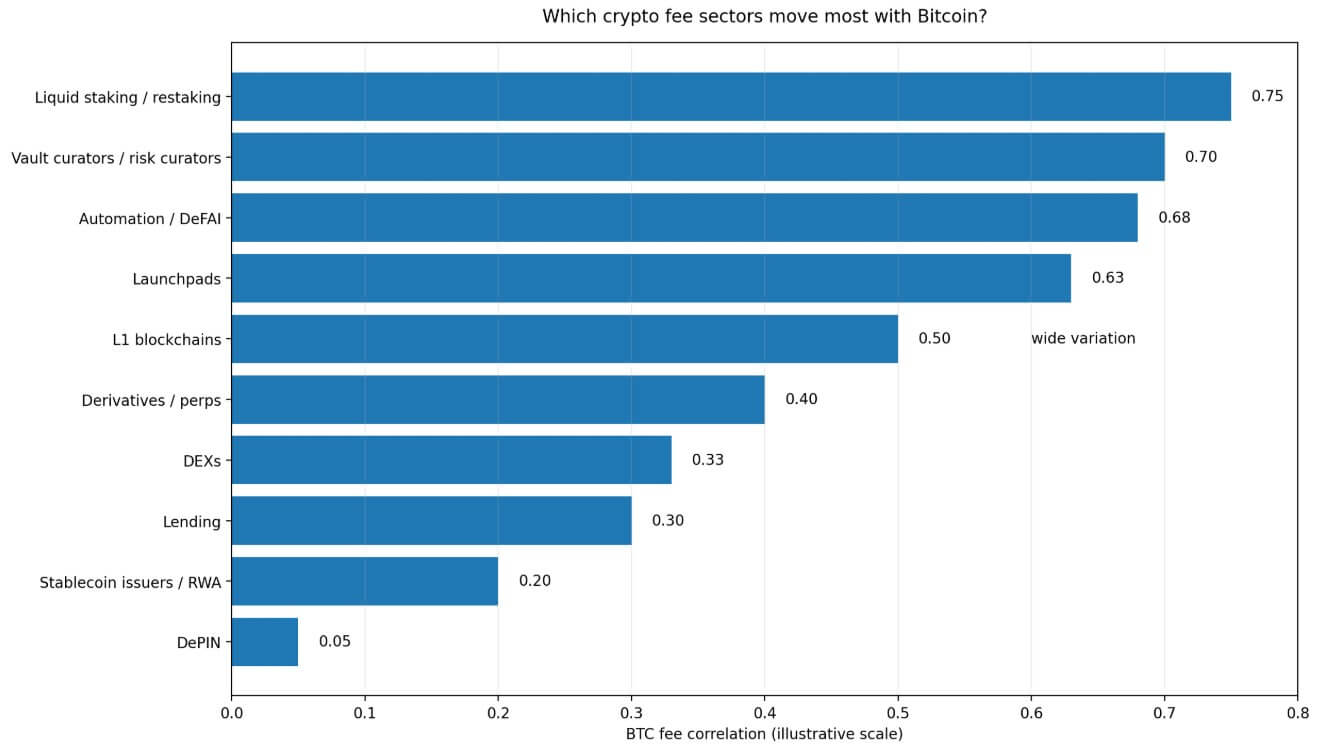

El análisis sectorial de abril de 1kx encuentra que casi todas las categorías de tarifas criptográficas muestran una correlación positiva con el precio de BTC. También existe una amplia dispersión entre sectores y la variable crítica de la beta a la baja aún no se ha resuelto.

La firma dice que una correlación de 0,6 puede significar cosas muy diferentes dependiendo de si las tarifas del sector caen a 0,8 veces el ritmo de Bitcoin o a 1,5 veces, e identifica la sensibilidad descompuesta de las tarifas al alza versus a la baja.

En criptografía, una línea de tarifas puede parecer un negocio en un mercado en alza y aún cotizar como una beta BTC amplificada cuando llega el miedo macro.

El grupo de tarifas reflexivas

Los sectores que 1kx identifica como los más correlacionados con el precio de Bitcoin comparten una arquitectura económica común que mejora cuando los precios suben y se deteriora cuando caen, a menudo más rápido que el propio activo subyacente.

Las apuestas líquidas y las recompras se ubican en la parte superior de ese grupo, y sus flujos de tarifas dependen de los rendimientos que se expanden a medida que el capital prestado y el apetito por el riesgo crecen y se contraen a medida que retroceden.

Los curadores de bóvedas enfrentan la misma atracción, ya que los activos entran cuando el impulso de los precios es positivo y salen cuando el sentimiento se revierte. Las plataformas de lanzamiento son la categoría más marcadamente impulsada por el sentimiento en el informe: la actividad de lanzamiento se acelera en mercados alcistas direccionales y se estanca cuando la confianza se resquebraja.

Los protocolos de automatización y DeFAI, que ganan tarifas vinculadas a la actividad de transacciones y el despliegue de estrategias, también siguen el mismo pulso direccional.

1kx dice que la correlación de tarifas de las cadenas de bloques de capa 1 (L1) con BTC varía ampliamente, y muchas heredan la dirección del mercado a través de movimientos de precios de tokens nativos y combinación de actividades, mientras que otras muestran más independencia dependiendo de su base de aplicaciones.

Esa variabilidad hace que la atracción direccional de los precios de los tokens sobre la actividad en la cadena signifique que la mayoría de las L1 todavía tienen una sensibilidad BTC significativa en sus líneas de tarifas.

La reflexividad conecta estas categorías, ya que sus tarifas son en gran medida un resultado de la misma actividad especulativa impulsada por la posición que impulsa al propio Bitcoin.

Cuando los inversores hablan del crecimiento de las comisiones en estos sectores durante un mercado alcista, están describiendo en parte el impulso empresarial y en parte describiendo el mismo viento de cola macro que impulsó todos los activos de riesgo de la cartera.

La capa de servicios entregados

DePIN se destaca en el marco de 1kx como la categoría de menor correlación, ganando la distinción como la más destacada por la exposición no direccional a los ingresos criptográficos.

La razón es que las tarifas de DePIN rastrean el valor en dólares de la computación, el ancho de banda, el almacenamiento y otros servicios prestados. La demanda de esos servicios proviene de usuarios con necesidades operativas reales, y si bien los precios de los tokens afectan las estructuras de incentivos, no fijan directamente la tarifa, como lo hacen los precios de los activos para el rendimiento o la actividad de lanzamiento.

1kx proyecta tarifas de DePIN superiores a los 450 millones de dólares en 2026, manteniendo un crecimiento de tres dígitos.

Los emisores de monedas estables y los protocolos de activos del mundo real se encuentran en una banda de correlación más baja similar, y 1kx estima su correlación BTC en aproximadamente 0,2. La economía de sus tarifas depende más del volumen de emisión, la gestión de reservas y los activos gestionados que del comercio especulativo únicamente.

Una correlación más baja indica una estructura de tarifas menos ligada a la dirección del precio de BTC. El marco de 1kx apoya una “exposición de ingresos más diferenciada” y no llega a reclamar inmunidad a una liquidación.

La afirmación más precisa es que DePIN y las empresas vinculadas a la emisión tienen mejores argumentos estructurales para defender sus líneas de tarifas durante una reducción específica de BTC.

| Grupo sectorial | Conductor de tarifa principal | Comportamiento en un mercado alcista | Probable estrés en una reducción | Conclusión del artículo |

|---|---|---|---|---|

| Replanteo/replanteo líquido | Rendimiento, apalancamiento, apetito por el riesgo | Las tarifas se expanden rápidamente | Los rendimientos se comprimen, la actividad se desvanece | más reflexivo |

| Curadores de bóveda | AUM, impulso, entradas | AUM aumenta con el precio | Las salidas pueden llegar más rápido que BTC | Riesgo de alta sensibilidad a la baja |

| Plataformas de lanzamiento | Sentimiento, actividad de lanzamiento. | Fuerte en fases alcistas | El volumen de lanzamiento puede detenerse rápidamente | Altamente cíclico |

| Automatización / DeFAI | Despliegue de estrategia, actividad de transacciones. | Beneficios de los mercados activos | El uso puede disminuir con el apetito por el riesgo | Exposición a tarifas direccionales |

| DePIN | Computación, ancho de banda, demanda de almacenamiento | Crecimiento ligado al uso del servicio | Más aislado de impactos específicos de BTC | Más diferenciados |

| Moneda estable / RWA | Emisión, reservas, AUM | Crecimiento más gradual | Menos directamente vinculado a los movimientos de BTC | Exposición a tarifas de menor correlación |

| DEX / Préstamos / Delincuentes | Volumen, tipos, volatilidad, apalancamiento | Puede beneficiarse de la actividad | Mezclado; la volatilidad ayuda, la relajación perjudica | Punto medio disputado |

Los intercambios descentralizados (DEX), los protocolos de préstamos y las plataformas perpetuas ocupan un punto medio disputado. 1kx sitúa la correlación media de DEX en aproximadamente 0,33 y los préstamos en alrededor de 0,3, mientras que los derivados muestran una amplia variación, superando en ocasiones el 0,4.

La volatilidad puede respaldar el volumen de operaciones incluso en mercados a la baja, proporcionando a estos sectores un colchón parcial. Aún así, la compresión de las tasas de interés y la liquidación de posiciones durante los episodios de estrés hacen que sus líneas de ingresos sean inestables en formas que la simple correlación promedio no logra captar.

Por qué la valoración es la verdadera recompensa

El informe de ingresos más amplio de 1kx muestra que las relaciones precio-tarifas en los sectores criptográficos abarcan varios órdenes de magnitud. Las cadenas de bloques tuvieron una relación P/F mediana de 3.902 veces en el tercer trimestre de 2025, con L1 en alrededor de 7.300 veces, en comparación con 17 veces para DeFi y las finanzas.

La relación P/F mediana de DePIN había caído a 211 veces desde aproximadamente 1.000 veces el año anterior. Las valoraciones de blockchain todavía representan más del 90% de la capitalización de mercado generadora de tarifas analizada, a pesar de que DeFi y las finanzas generan la mayoría de las tarifas.

1kx también dice que los cambios en las tarifas lideran las valoraciones en DeFi y finanzas, y en menor medida en blockchains.

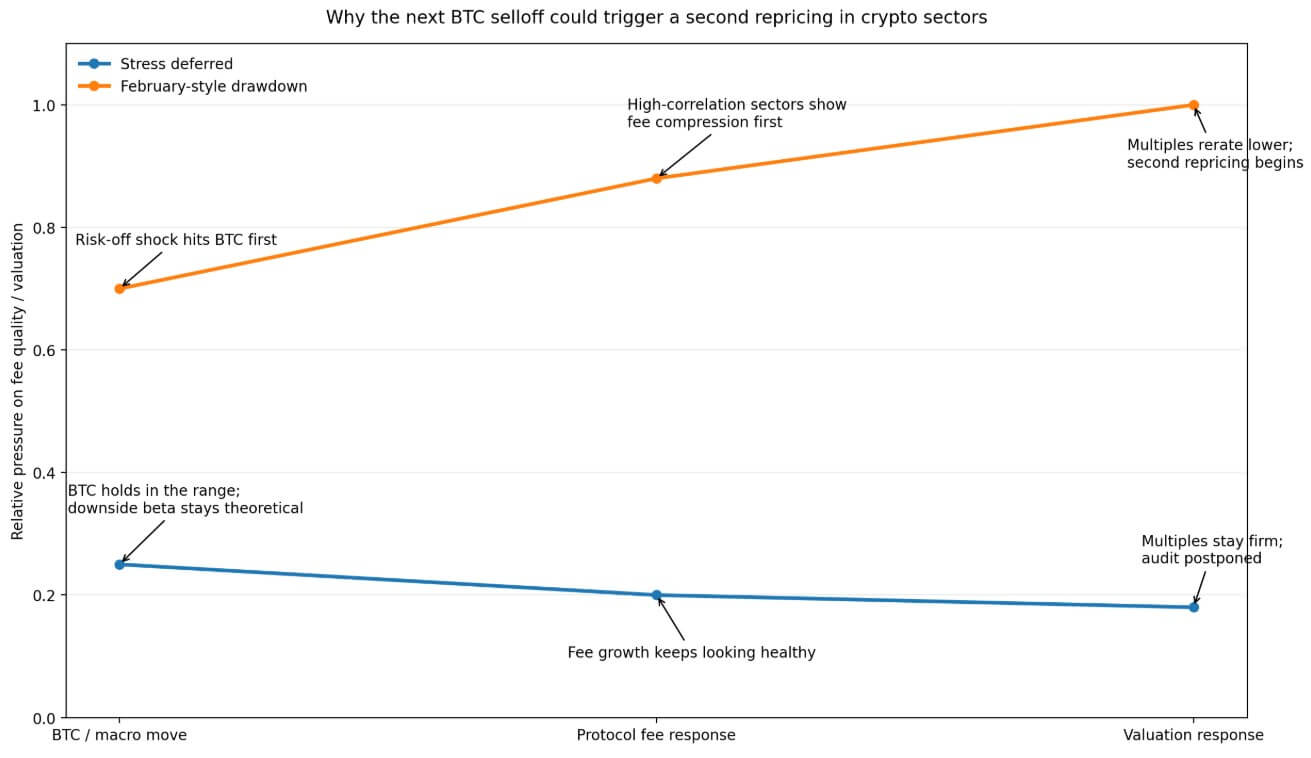

Si esa relación direccional se mantiene a la baja, con las tarifas cayendo primero y los múltiplos comprimiéndose en las semanas que siguen al movimiento inicial del precio, entonces una reducción de BTC que exponga la fragilidad de las tarifas en sectores de alta correlación podría desencadenar un ajuste de valoración de segundo orden.

Los inversores que habían asignado valoraciones de calidad empresarial a los flujos de comisiones expuestas a la beta se enfrentarían a una rápida revalorización.

La prueba se aplaza

Si las condiciones macroeconómicas siguen relajándose, como la caída del petróleo, el mantenimiento de las expectativas de recorte de la Reserva Federal y el desvanecimiento del riesgo geopolítico, Bitcoin podría mantenerse firme en el rango medio a alto de $70,000 y avanzar hacia el objetivo base de 12 meses de Citi de $112,000.

En ese entorno, las líneas de tarifas en la mayoría de los sectores continuarían expandiéndose y la beta a la baja seguiría siendo teórica. 1kx proyecta que el crecimiento de las tarifas impulsado por las aplicaciones se acelerará hasta 2026, con DeFi y las finanzas expandiéndose más del 50% año tras año.

El riesgo en ese escenario es que el mercado siga tratando el fuerte crecimiento cíclico de las comisiones como prueba de una calidad empresarial duradera. La actividad de la plataforma de lanzamiento se mantiene elevada en un mercado boyante, los rendimientos de las recuperaciones parecen sólidos cuando el apetito por el riesgo es saludable y los curadores de las bóvedas informan sólidas cifras de activos bajo gestión.

La auditoría se pospone y el capital sigue fluyendo hacia sectores cuya calidad de las tarifas nunca ha sido puesta a prueba bajo estrés real. El entorno de caída del petróleo, disminución de los temores inflacionarios y reactivación de las apuestas a los recortes de la Reserva Federal es exactamente el tipo de entorno en el que se extiende ese aplazamiento.

Febrero se repite a gran escala

El 5 de febrero, Bitcoin cayó un 14,1% hasta un mínimo intradiario de 62.254,50 dólares en una sola sesión a medida que el sentimiento de riesgo se debilitaba, las acciones tecnológicas se vendían y las salidas de ETF se aceleraban.

El mercado de criptomonedas perdió aproximadamente 2 billones de dólares desde su pico de octubre durante ese episodio. La actividad de la plataforma de lanzamiento se enfrió, las posiciones de capital prestado se deshicieron y los rendimientos de las recuperaciones se comprimieron.

Las líneas de tarifas que habían parecido impresionantes hasta finales de 2025 mostraron su dependencia direccional en cuestión de semanas.

Una repetición de ese patrón trasladaría la pregunta beta a la baja del siguiente paso declarado por 1kx a un evento de mercado en vivo.

Los sectores con estructuras de tarifas reflexivas enfrentarían el examen más difícil: el mercado que busca plataformas de lanzamiento verá caer el volumen de lanzamiento, los rendimientos de las reaprobaciones se comprimen a medida que sale el capital prestado y los curadores de bóvedas observarán que los AUM disminuyen más rápido que los precios de los tokens.

DePIN y las empresas vinculadas a la emisión aún enfrentarían obstáculos, pero su relativa resistencia a las tarifas sería legible en los datos por primera vez.

Si los cambios en las tarifas aumentan las valoraciones de DeFi y las finanzas, el mismo mecanismo funciona a la inversa.

Los protocolos que informan de una compresión de las tarifas en el primer trimestre del siguiente ciclo bajista dan al mercado una razón para comprimir sus múltiplos antes de que se haya resuelto el panorama macroeconómico completo.

Los inversores que habían asignado valoraciones de calidad empresarial a los flujos de comisiones expuestas a la beta se enfrentarían a una rápida revalorización.

Bitcoin actualmente ronda los $78,000, manteniéndose cerca de la parte superior de su rango reciente desde el repunte de alivio geopolítico de abril, exactamente la ventana en la que la cuestión de la calidad de las tarifas permanece sin resolver.

{kind=link}