Bitcoin está soportando un ataque de múltiples frentes a su liquidez en el mercado spot a medida que los fondos cotizados en bolsa, los especuladores a corto plazo y los mineros de criptomonedas distribuyen activos simultáneamente.

Esta presión de venta coordinada ha agotado la demanda del mercado al ritmo más rápido desde el colapso del ecosistema Terra/Luna en 2022.

Como resultado, el precio de BTC se ha desplomado un 12% durante la semana pasada, empujando a la principal criptomoneda hacia el nivel de $60,000 en medio de intensas actividades de cobertura por parte de los comerciantes del mercado. BTC está cotizando a $64,036 al momento de esta edición, según CriptoSlate datos.

Sin embargo, este aumento del mercado al contado ha creado una paradoja estructural que aún podría catapultar el valor de BTC.

El volumen de ventas ha torcido el mercado de derivados en una forma cada vez más desequilibrada donde ahora un muro récord de posiciones cortas ancla el mercado.

Sin embargo, si bien los indicadores al contado tradicionales apuntan a la baja, cualquier pausa en las ventas podría provocar una contracción corta mecánica y convertir a los operadores que apuestan contra Bitcoin en compradores forzados que impulsen su próximo repunte.

El éxodo de ETF de Bitcoin sigue al comercio de IA

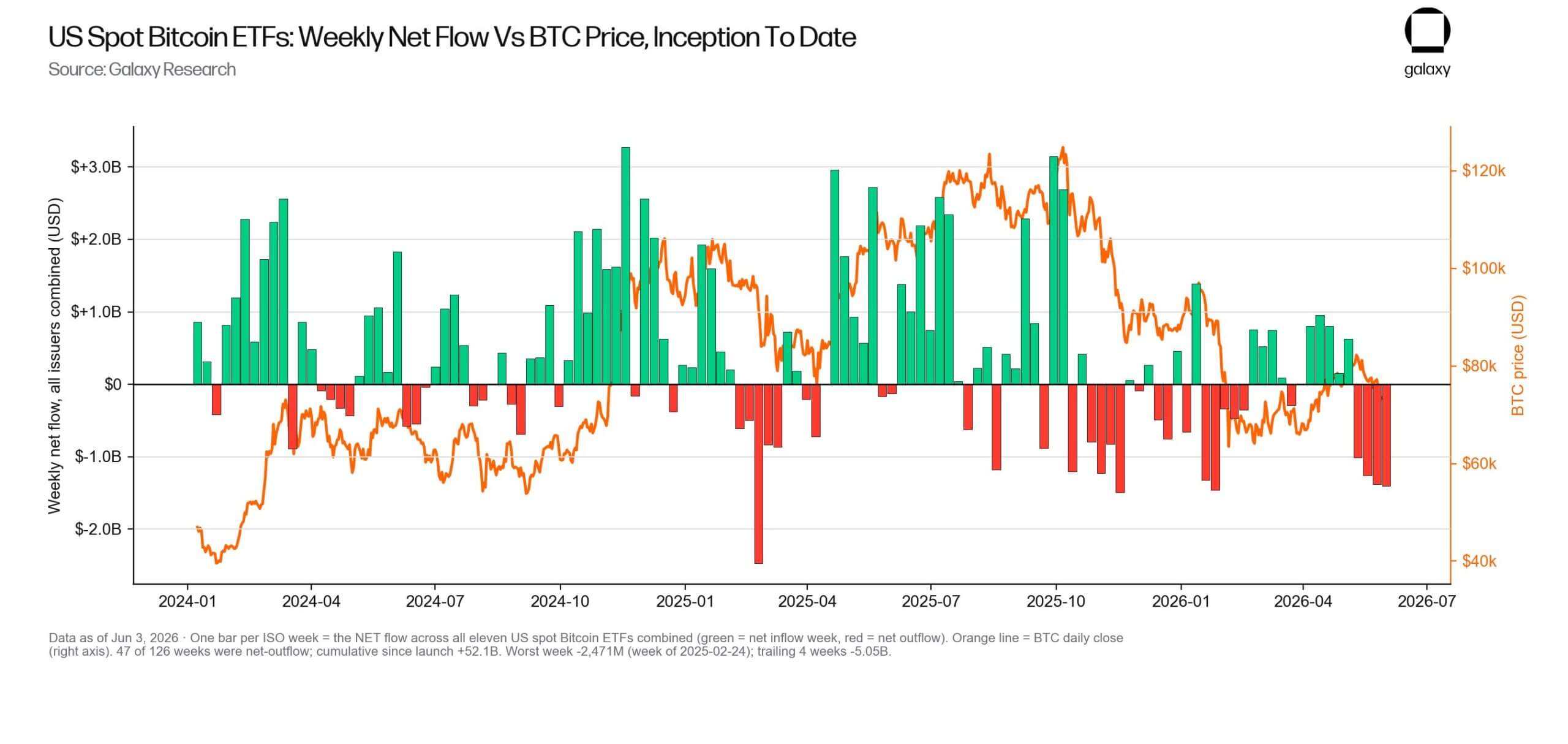

El principal factor detrás de la reciente debilidad de los precios de Bitcoin es una fuerte reversión en los flujos de capital institucional. Los ETF al contado de Bitcoin registraron recientemente una racha de 13 días de liquidaciones consecutivas entre mediados de mayo y principios de junio.

Según Galaxy Research, estos fondos perdieron 59.351 BTC, sacando aproximadamente 4.330 millones de dólares del mercado.

Durante un período de siete días, los fondos perdieron 2.780 millones de dólares, lo que representa la peor salida de este tipo jamás registrada para Bitcoin. La hemorragia continuó durante un período de 10 días con salidas de 3.060 millones de dólares. En la ventana de 14 días se produjeron $4,210 millones de dólares saliendo del mercado, mientras que en la ventana final de 20 días se registraron $5,420 millones de dólares en salidas, perdiendo 73,080 BTC.

Galaxy Research señaló que este período de 20 días es la ventana de salida más grande registrada tanto por el valor en dólares como por el volumen total de Bitcoin.

Los ejecutivos de la industria ven esto como un realineamiento macroeconómico más que como una falla interna de la clase de activos digitales. Actualmente, los mercados de capital tradicionales están canalizando aproximadamente 400 mil millones de dólares hacia la infraestructura de inteligencia artificial en un período de seis meses.

Michael Saylor, presidente de Estrategia, dijo:

“Se trata de una rotación de capital, no de un deterioro de Bitcoin. Los mercados de capitales están financiando el desarrollo de la IA a escala histórica. La volatilidad crea oportunidades”.

Jeff Park, asesor de Bitwise, se hizo eco de este sentimiento. Sugirió que los operadores están aprovechando sus asignaciones de Bitcoin para financiar las próximas operaciones de “bola caliente de dinero” del mercado, cambiando la liquidez para perseguir a empresas tecnológicas como SpaceX y Anthropic.

En el futuro, señaló Park, esta ruptura de correlación se convertirá en sí misma en el combustible para futuros movimientos del mercado.

Pánico especulativo y capitulación minera

A medida que el apoyo institucional se suavizó, los tenedores minoristas y de corto plazo entraron en una fase de capitulación absoluta.

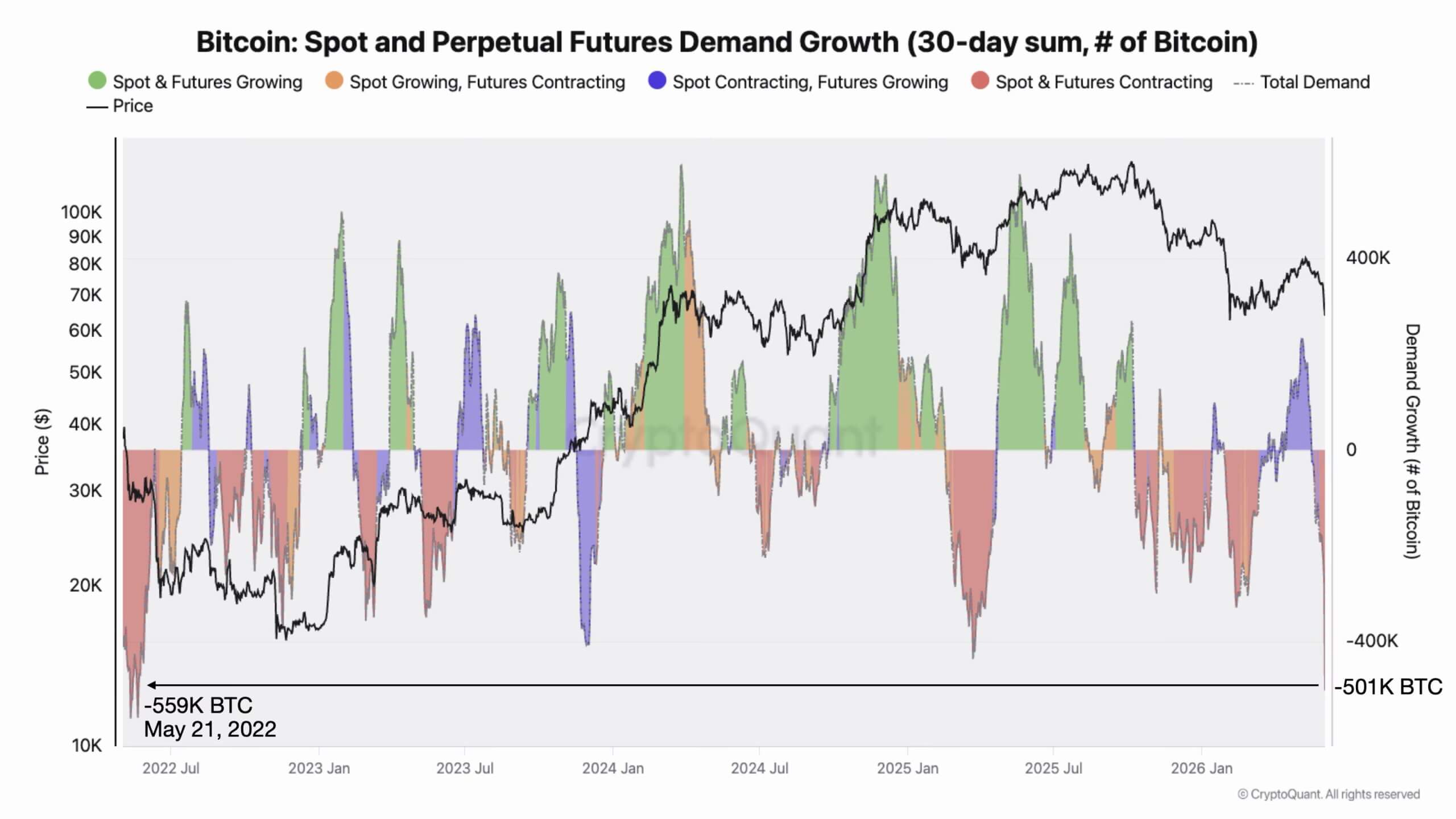

Los datos de CryptoQuant muestran que la demanda general de Bitcoin, que es una combinación de compras especulativas y en el mercado spot, se contrajo en 501.000 BTC durante el último mes.

Al mismo tiempo, los tenedores de BTC a corto plazo están impulsando las transferencias impulsadas por pérdidas más concentradas del año.

Durante un período de 24 horas, estos titulares transfirieron 53.800 BTC directamente a los intercambios. Los investigadores de CryptoQuant destacaron la división crítica: el 100% de estas monedas se movieron con pérdidas, mientras que las entradas de ganancias colapsaron a cero.

Esto significa que estos compradores bajo el agua están optando por liquidar sus posiciones directamente ante la debilidad del mercado en lugar de esperar a que pase la volatilidad.

Históricamente, señaló CryptoQuant, los picos en las entradas de capital impulsadas por pérdidas provenientes de tenedores a corto plazo se agrupan en torno a eventos de capitulación locales. Marcan manos débiles, salidas y transferencia de oferta de entrantes tardíos excesivamente apalancados a tenedores con mayor convicción.

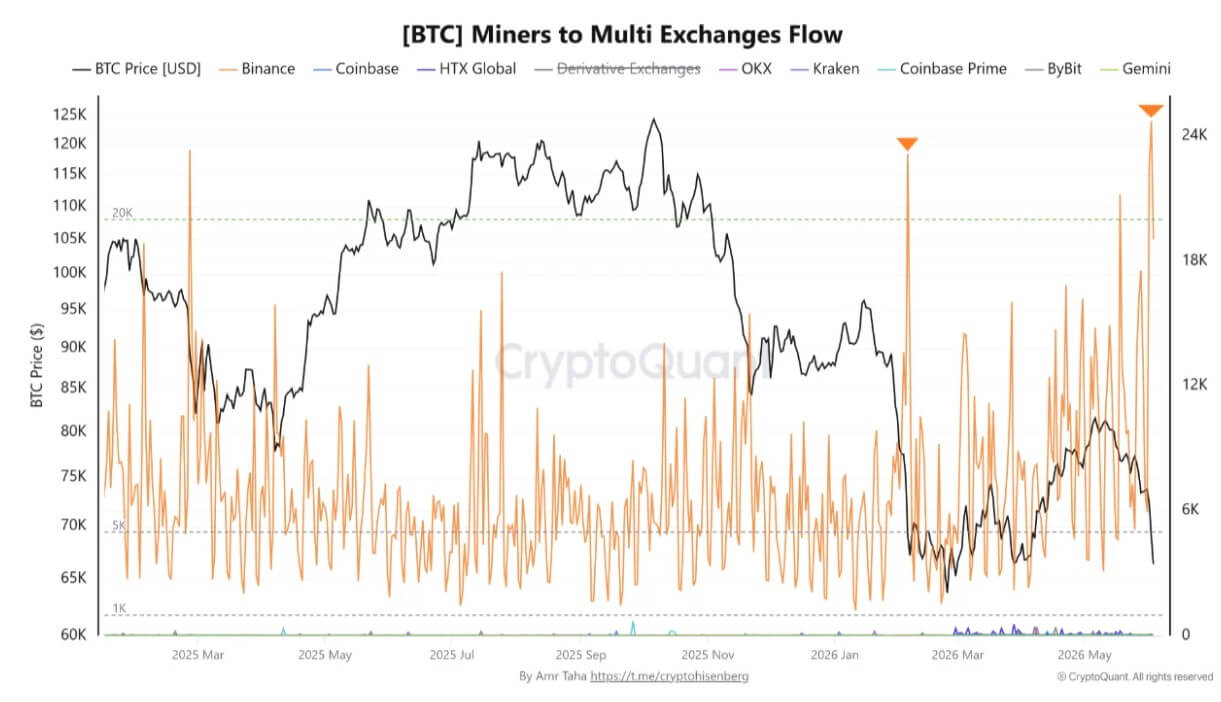

Además del suministro general, los mineros de BTC también están moviendo monedas. CryptoQuant señaló que el 2 de junio, las entradas de los mineros de Bitcoin al intercambio Binance aumentaron a 24.716 BTC, superando el pico anterior de febrero en un 6,8%.

Los investigadores de CryptoQuant señalaron que las grandes entradas de mineros no confirman una venta inmediata en el mercado abierto. Los mineros suelen mover monedas con fines estratégicos, incluida la cobertura, la gestión de liquidez o el reequilibrio interno de la tesorería.

Sin embargo, concentrar este volumen de Bitcoin en un solo intercambio significa que el suministro en poder de los mineros se ha movido directamente adyacente a la liquidez del mercado.

Si estas entradas siguen siendo elevadas en los próximos días, los comerciantes pueden interpretar los datos como una señal de una renovada distribución de los mineros.

El rompecabezas de la absorción de la oferta

Esta venta incesante crea un enigma estructural cuando se la contrasta con los datos de acumulación a largo plazo. Mientras los especuladores a corto plazo huyen, los inversores veteranos están absorbiendo agresivamente la oferta general.

Brian HoonJong Paik, director ejecutivo de la empresa Smash Fi centrada en Bitcoin, señaló que los titulares a largo plazo agregaron 200.000 BTC a sus billeteras este mes y ahora controlan 16,3 millones de BTC, que se encuentran cerca de sus tenencias más altas de todos los tiempos.

Paik dijo:

“Las personas que han tenido Bitcoin por más tiempo no están vendiendo esta debilidad. Están comprando su pánico”.

Sin embargo, el gran volumen de monedas que llegan al mercado indica un cambio masivo de manos.

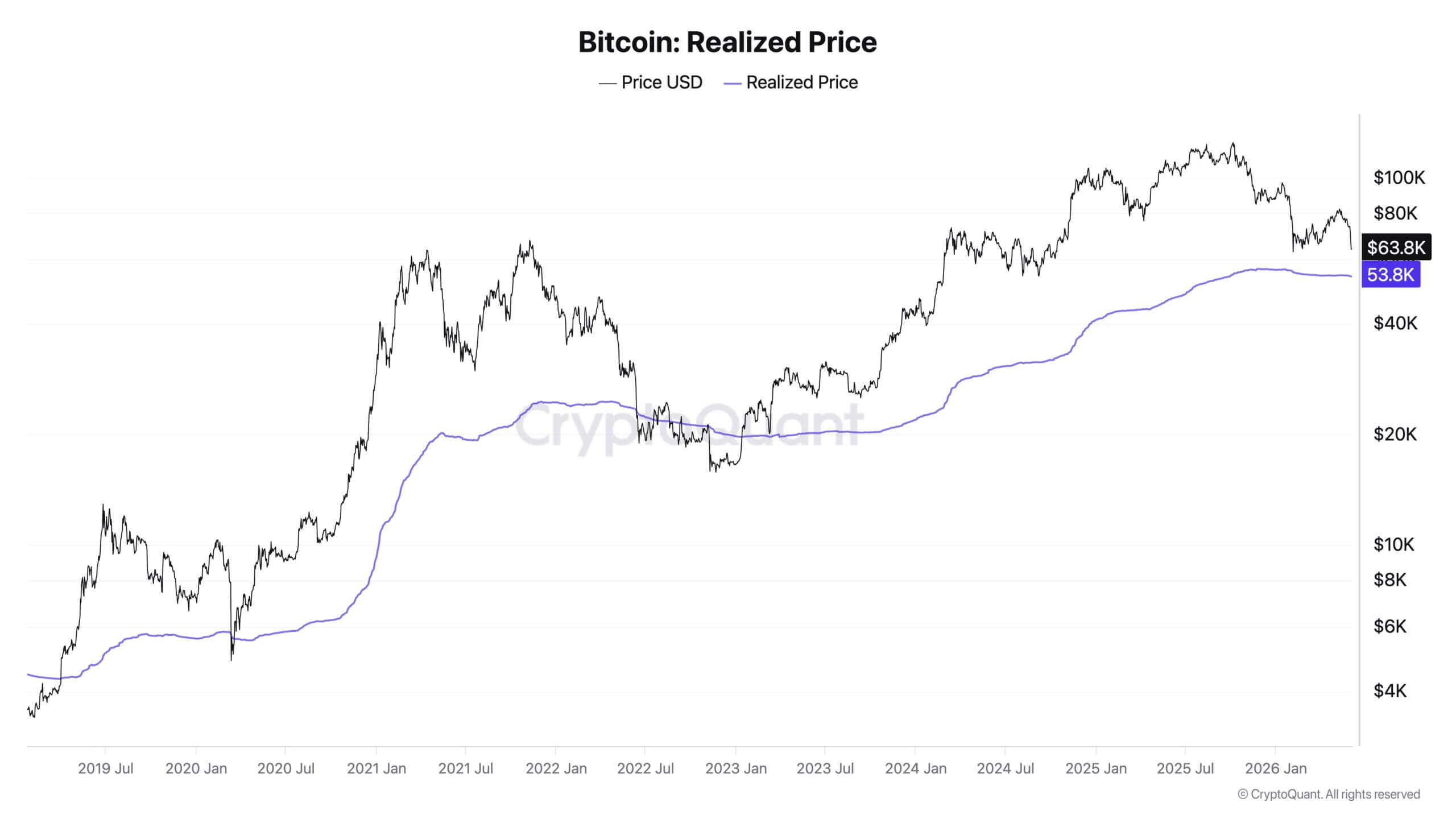

El director ejecutivo de CryptoQuant, Ki Young Ju, señaló que históricamente los mercados bajistas concluyen sólo después de que el precio al contado cae por debajo del precio realizado. Esta métrica sitúa la base de coste medio para inversores actual en torno a los 53.000 dólares.

Sin embargo, alcanzar ese nivel debería resultar difícil en teoría, dado el muro de capital institucional que ha entrado en el mercado.

Ki Young Ju desglosó los cálculos para ilustrar la escala de esta absorción: desde enero de 2023, Strategy (anteriormente MicroStrategy) compró 711,206 BTC y vendió solo 32, bloqueando efectivamente 711,174 monedas.

Además, dado que Bitcoin cotizaba a 63.000 dólares en marzo de 2024, los ETF al contado absorbieron 509.102 BTC adicionales, mientras que Strategy adquirió otros 650.706 BTC.

En total, las instituciones se tragaron 1.240.808 BTC, pero el precio al contado permanece anclado en el mismo nivel.

A modo de contexto, las reservas de divisas globales totales rondan los 2,7 millones de BTC, y las tenencias estimadas de Satoshi Nakamoto equivalen aproximadamente a 1 millón de BTC.

A pesar de que el mercado absorbió un shock de oferta mayor que toda la pila de Satoshi, el precio permanece contenido.

Esta dinámica pone de relieve que, si bien los tenedores e instituciones tradicionales a largo plazo acumulan mucho, un grupo de vendedores inusualmente motivados continúa limitando cualquier impulso alcista.

Configuración de resorte en espiral de BTC

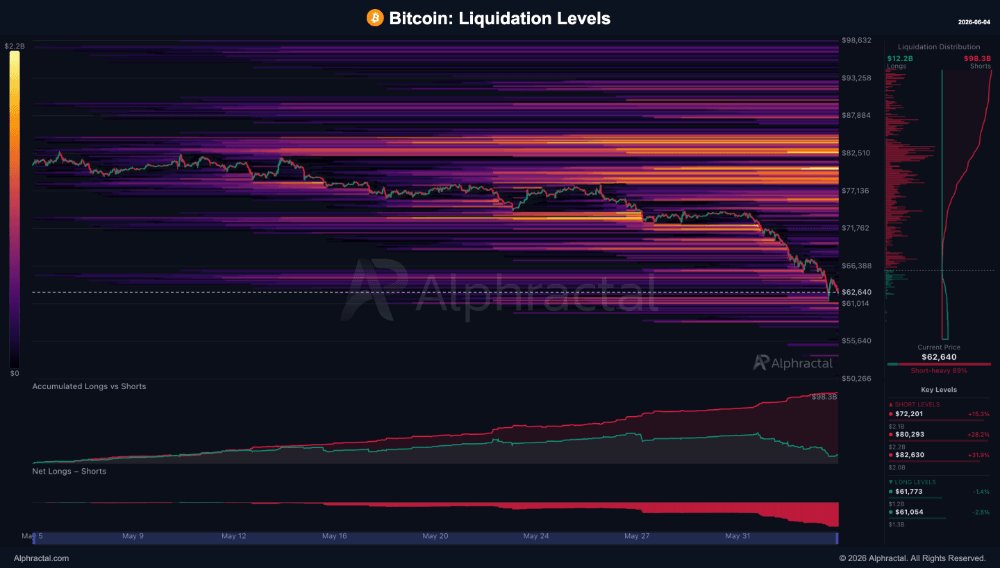

Mientras que el mercado al contado pinta un panorama de agotamiento, el mercado de derivados se ha transformado en un resorte enroscado. La prisa por vender Bitcoin en corto durante esta caída ha creado una estructura de apalancamiento muy pesada.

Los datos de la firma de análisis Alphractal muestran un cambio dramático de 72 horas en el mapa de liquidación global. En el primer día de subida, el mercado se encontraba con un 66% de posiciones cortas.

Al segundo día, alcanzó el 76%. Para el tercer día, el mercado cambió a un sesgo corto extremo del 89%. La métrica ahora compara 98.300 millones de dólares en posiciones cortas con una pila larga de 12.200 millones de dólares.

La relación corto-largo se sitúa en 8,06x. Debido a que el mercado ya ha eliminado la mayoría de las posiciones largas apalancadas, el riesgo a la baja sigue siendo limitado en el gráfico. El nivel magnético a la baja de 61.054 dólares contiene sólo 1.300 millones de dólares en liquidaciones largas.

Por el contrario, el alza está fuertemente agrupada con desencadenantes de liquidación cortos. Un modesto movimiento alcista abre tres oleadas de compras forzadas: 2.100 millones de dólares a 72.201 dólares; otros 2.200 millones de dólares a 80.293 dólares; y una capa final de 2.000 millones de dólares que se sitúa en 82.630 dólares.

Según Alphractal, los vendedores en corto han acumulado más de 6.300 millones de dólares en activadores de liquidación sensibles, entre un 15% y un 32% por encima del precio al contado actual.

La analogía estructural más cercana a este conjunto de datos ocurrió en noviembre de 2022, cuando la misma métrica imprimió una lectura corta del 84%. Durante las siguientes 11 sesiones, Bitcoin subió aproximadamente un 24%.

Actualmente, Bitcoin enfrenta una innegable presión puntual por parte de los mineros, los comerciantes minoristas en pánico y la fuga de capital de ETF.

Sin embargo, al sobreasignar valores en operaciones bajistas, el mercado ha tendido una trampa mecánica.

La presión de venta subyacente sigue siendo real, pero el desequilibrio estructural resultante significa que la más mínima pausa en la distribución al contado podría fácilmente desencadenar una violenta cascada ascendente impulsada enteramente por los operadores que apuestan por la caída de Bitcoin.

{kind=link}