Bitcoin cotiza cerca de $64,000, aproximadamente en el canal medio en el rango de $57,000-$77,000 que ha definido el mercado desde el shock del Estrecho de Ormuz.

Can-Luca Köymen, estratega de inversiones de Sygnum, calificó la configuración actual como un régimen de catalizador ligero en una nota:

“A falta de un catalizador decisivo, el camino de menor resistencia es el comercio de rango impulsado por el posicionamiento y los flujos en lugar de una nueva demanda al contado”.

Angie Malltezi, directora de operaciones de Altius, está de acuerdo con la mecánica:

“Los mercados suelen pasar largos períodos consolidándose antes de que surja un catalizador, y ese catalizador es con frecuencia algo en lo que los inversores no se habían centrado de antemano”.

Ambos sitúan el primer punto de inflexión real al final del tercer cuarto y citan la misma razón. La crisis del petróleo que llevó a la energía a representar más del 60% del aumento del IPC de mayo aún no se ha reflejado en los datos.

Según Köymen:

“Los shocks energéticos atraviesan la inflación con un retraso, por lo que una sola lectura más suave no los deshace. Una lectura que refleje genuinamente la normalización post-MOU de manera realista sólo aparece en los datos de agosto, que es la impresión que el FOMC pondera en septiembre”.

Añadió que la verdadera inflexión “es una historia de finales del tercer trimestre, como muy pronto”.

Los datos siguen conmocionados

El IPC de mayo aumentó un 0,5% mes tras mes y un 4,2% año tras año, y la gasolina subió un 7,0% mensual y un 40,5% año tras año.

La Reserva Federal mantuvo su rango objetivo de tipos de interés entre el 3,50% y el 3,75% en junio y describió que la inflación todavía está por encima de su objetivo del 2%, reflejando en parte shocks de oferta, incluida la energía.

Su Resumen de Proyecciones Económicas de junio trasladó el pronóstico del PCE para 2026 al 3,6% desde el 2,7% en marzo, y el pronóstico del PCE subyacente al 3,3% desde el 2,7%.

El modelo de la Reserva Federal de Dallas muestra que el shock petrolero eleva la inflación general durante el tercer trimestre, incluso en un escenario de cierre de un trimestre, elevando la inflación general intertrimestral en 0,6 puntos porcentuales y la subyacente en 0,2 puntos porcentuales.

La interpretación que hace Köymen de la postura de la Reserva Federal tiene un peso directo para el calendario:

“Ahora estamos en una Fed de cada informe, y la cifra que también importa es el PCE básico, no sólo el IPC, ya que es el indicador preferido de la Fed. También deberíamos esperar menos orientación a partir de ahora, algo que el presidente Warsh señaló claramente en su primera reunión”.

Una Reserva Federal que no esté dispuesta a comprometerse previamente aumenta el incentivo del mercado para anticipar los datos, porque los inversores no pueden anclar el posicionamiento a la orientación futura, cada dato entrante tiene más peso y el primer dato genuinamente claro no llega hasta agosto.

La OFAC emitió la Licencia General X de Irán el 22 de junio, autorizando transacciones de crudo y petróleo de origen iraní hasta el 21 de agosto, y la secuencia de publicación de datos alrededor de esa ventana refuerza el cuello de botella.

El IPC de junio llega al 14 de julio y todavía lleva la huella del período de shock. El IPC de julio, previsto para el 12 de agosto, ofrece la primera lectura más clara sobre si los costos de la energía están disminuyendo. El FOMC de septiembre se reúne los días 15 y 16, y tiene en mano el IPC de agosto, pero no el PCE de agosto, que la BEA publica el 30 de septiembre.

| Fecha | Evento | Por qué es importante para Bitcoin |

|---|---|---|

| 22 de junio | Comienza la Licencia General OFAC X | Inicia la ventana de normalización del flujo de petróleo de 60 días. |

| 14 de julio | IPC de junio | Todavía refleja el período de shock. |

| 12 de agosto | IPC de julio | Primera lectura más limpia sobre si la presión energética está disminuyendo |

| 21 de agosto | La ventana de licencia de la OFAC vence | Principal nodo de riesgo geopolítico |

| 26 de agosto | PCE de julio | Primera mirada más detallada al indicador de inflación preferido de la Reserva Federal |

| 11 de septiembre | IPC de agosto | Último dato importante sobre la inflación antes de la reunión de la Fed de septiembre |

| 15 y 16 de septiembre | reunión del FOMC | La Fed tiene el IPC de agosto, pero no el PCE de agosto |

| 30 de septiembre | PCE de agosto | La confirmación completa llega tras la reunión de la Fed |

Malltezi marcó esto:

“Septiembre sigue siendo el punto de inflexión más probable, pero no es una limitación absoluta”.

Añadió que la Reserva Federal conserva la autoridad para actuar entre reuniones si las condiciones lo justifican, aunque las medidas entre reuniones son raras.

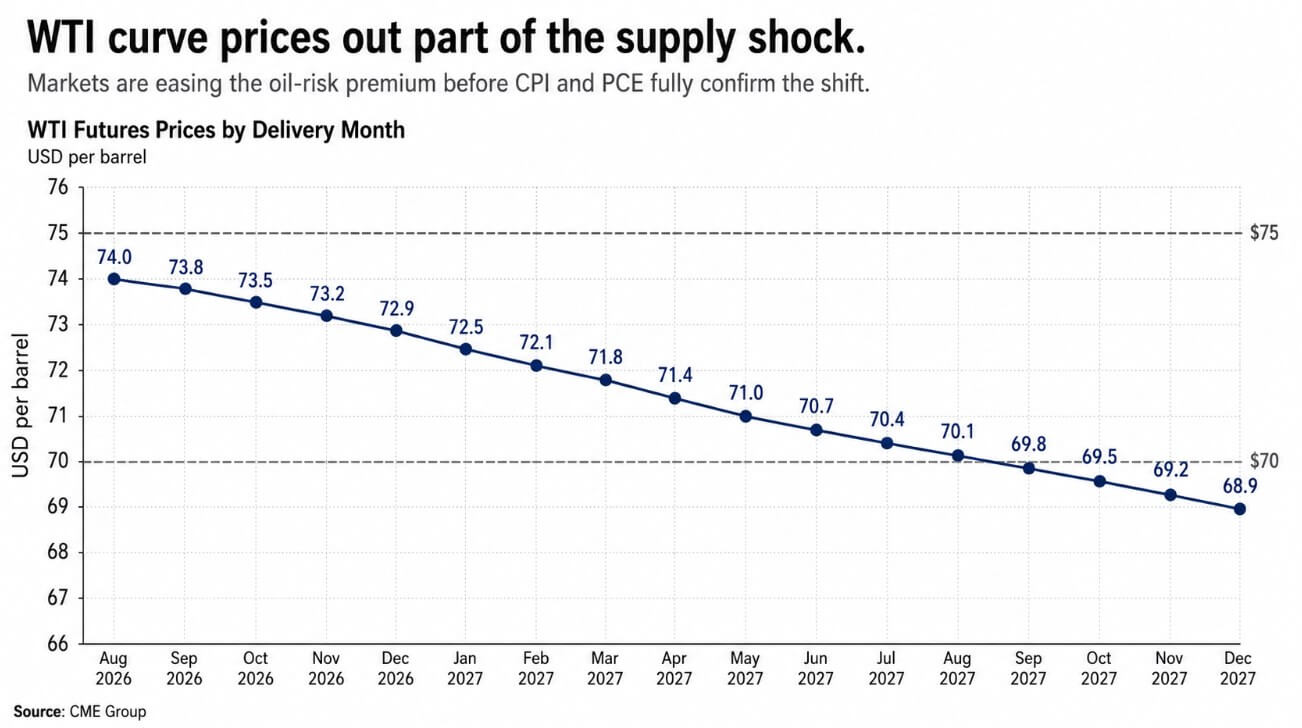

Cómo la curva del petróleo ya está valorando la respuesta

La curva del petróleo ya ha respondido a la pregunta que tardará semanas en confirmarse el IPC, y Köymen interpreta la curva de futuros como la señal de dónde se encuentra el escenario base:

“La curva de futuros se ha relajado significativamente, con la mayoría de los contratos WTI fechados ahora por debajo de los 75 dólares y los contratos seleccionados de 2027 incluso por debajo de los 70 dólares. El mercado está valorando la prima de oferta en toda la curva, no solo en la parte delantera”.

La evidencia física respalda la lectura de que varios productores de Medio Oriente han reiniciado refinerías y campos petroleros, lo que Köymen describe como una señal de que “las partes en el terreno están tratando esto como una paz duradera en lugar de una pausa”.

Malltezi interpreta la respuesta más amplia sobre los activos de la misma manera:

“Los precios del petróleo han recuperado gran parte de su prima de riesgo geopolítico inicial, y los activos de riesgo más amplios se han mantenido resistentes, lo que sugiere que los inversores esperan que las negociaciones continúen sin una escalada importante”.

El alivio ya se refleja en parte en el precio de Bitcoin, ya que ambas fuentes apuntan a alrededor de 60.000 dólares como el caso base en el que se mantiene el MOU.

La fecha límite del 21 de agosto en la ventana de licencia de la OFAC es el nodo de riesgo visible, pero Köymen no lo trata como un acantilado:

“Lo alentador es que Estados Unidos ha manifestado su voluntad de ampliar la ventana si no hay una solución clara antes de la fecha límite, lo que evita que la fecha límite se convierta en un duro precipicio. El riesgo de una nueva escalada es menor, pero no es cero, y ese riesgo residual es lo que mantiene el posicionamiento cubierto en lugar de completamente largo”.

Malltezi se hace eco de la asimetría:

“El mercado está asignando una probabilidad relativamente baja a una perturbación grave, al tiempo que reconoce que una ruptura en las conversaciones podría modificar rápidamente los precios de los mercados energéticos y las expectativas de inflación”.

Las fuerzas estructurales que mantienen intacta la gama.

Köymen identifica un elemento más nuevo en los productos de ingresos de Bitcoin que refuerza el comportamiento dentro de un rango, incluso si las condiciones macroeconómicas siguen siendo benignas.

Mencionó el ETF de compra cubierta (BITA, por sus siglas en inglés) lanzado recientemente por BlackRock, que puede reforzar el comportamiento dentro de un rango: vende opciones de compra contra sus tenencias, por lo que efectivamente está vendiendo en los repuntes.

Köymen añadió:

“Eso introduce una fuente recurrente de toma de ganancias en ascenso que no estaba presente en ciclos anteriores y, si bien sigue siendo pequeña en relación con el complejo de ETF al contado, en el margen frena el seguimiento al alza”.

Las propias revelaciones de riesgo de BlackRock confirman que la emisión de opciones de compra cubiertas sobre acciones de IBIT limita las ganancias por encima del precio de ejercicio de la opción y deja al fondo expuesto a riesgos de caída.

También señaló que el mercado debe ver una acumulación significativa por parte de inversores profesionales a través de ETF en niveles de entrada atractivos, por lo que los inversores deberían monitorear si la demanda realmente regresa y si la acumulación en tamaño se materializa.

Según la lectura de Köymen, las recientes salidas de ETF parecen más una toma de ganancias y una reducción de riesgos macroeconómicos que una salida estructural, y el impulso de las salidas ha disminuido en los niveles actuales.

Ambas condiciones deben avanzar juntas antes de que Bitcoin tenga el combustible para romper el rango por sí solo.

Dos caminos a través del calendario de datos

El escenario alcista se extiende a lo largo de la curva del petróleo que continúa normalizándose, el IPC y el PCE de julio muestran un alivio energético contenido en los precios generales y las probabilidades de recortes de septiembre aumentan antes de que la Reserva Federal tome medidas formales.

Los futuros de los fondos federales actualmente valoran alrededor de un 52% de posibilidades de un recorte en septiembre, según la lectura de mercado de Sygnum. Köymen enmarcó el canal:

“Nuestro escenario base, si el flujo continúa e incluso mejora a través de Ormuz, es que la Reserva Federal se mantenga firme durante las próximas dos o tres reuniones”.

Sin embargo, afirmó que Bitcoin puede cambiar su precio con la expectativa de una flexibilización antes de que la Reserva Federal lo entregue.

El argumento bajista es que la secuencia de inflación resulta más complicada de lo que implica la curva del petróleo por sí sola. Las Perspectivas Energéticas a Corto Plazo de junio de la EIA proyectaron que el Brent cotizaría a 105 dólares por barril en junio y julio, con una gasolina mayorista aproximadamente un 50% por encima de su nivel de referencia previo al conflicto.

Si los precios de la gasolina y los bienes siguen influyendo en el IPC subyacente a pesar de la reducción del crudo, la Reserva Federal aguanta más, las tasas reales se mantienen elevadas y Bitcoin vuelve a probar el límite inferior.

Malltezi pone una restricción honesta a la predicción:

“Identificar el desencadenante específico de antemano es extremadamente desafiante. Ya sean datos macroeconómicos, política monetaria, flujos de ETF, desarrollos regulatorios o un evento imprevisto, hasta entonces, el comercio continuo dentro de un rango sigue siendo un caso base razonable”.

| Guión | ¿Qué tiene que pasar? | Implicación de la Reserva Federal | Implicación de Bitcoin |

|---|---|---|---|

| Caso alcista: normalización de los avances del mercado | La curva del petróleo sigue disminuyendo, el IPC/PCE de julio muestra un alivio energético, el riesgo del 21 de agosto se amplía o desactiva | Las probabilidades de recortes en septiembre aumentan incluso si la Reserva Federal lo mantiene | BTC desafía o rompe el $ 77 mil límite superior |

| Caso base: el alcance sobrevive | El petróleo mejora pero la confirmación de la inflación sigue siendo lenta; La acumulación de ETF se mantiene silenciosa | La Reserva Federal espera las próximas dos o tres reuniones | BTC se comercializa principalmente en el interior $57 mil-$77 mil |

| Caso bajista: trampa pegajosa de la inflación | Los precios de la gasolina y los bienes siguen alimentando la inflación a pesar de la flexibilización del crudo | La Reserva Federal seguirá siendo restrictiva por más tiempo | BTC vuelve a probar el $ 57 mil límite inferior |

| Riesgo de cola: shock en la fecha límite | La ventana de la OFAC expira sin extensión o las conversaciones fracasan | Las expectativas de inflación y el precio del petróleo se revalorizan rápidamente | BTC cotiza como activo de riesgo de liquidez y pierde rango |

La Ley CLARITY se mantiene al margen en ambos escenarios. Köymen lo sitúa en aproximadamente 50/50 para 2026, en consonancia con las probabilidades de aproximadamente el 45% de Polymarket y una votación del Comité Bancario del Senado en mayo que hizo avanzar el proyecto de ley 15-9.

Malltezi señaló que el proyecto de ley depende de los plazos del Congreso y del apoyo bipartidista, no de acontecimientos geopolíticos, y que una aprobación inesperada elevaría el rango mucho más rápido de lo que lo haría la secuencia del petróleo y el PCE, llegando antes de que la mayoría de los inversores se hayan posicionado para ello.

{kind=link}