La mayor venta de Bitcoin de Strategy en años ha ejercido nueva presión sobre el modelo de tesorería corporativa que convirtió a Michael Saylor en una de las figuras más seguidas en activos digitales.

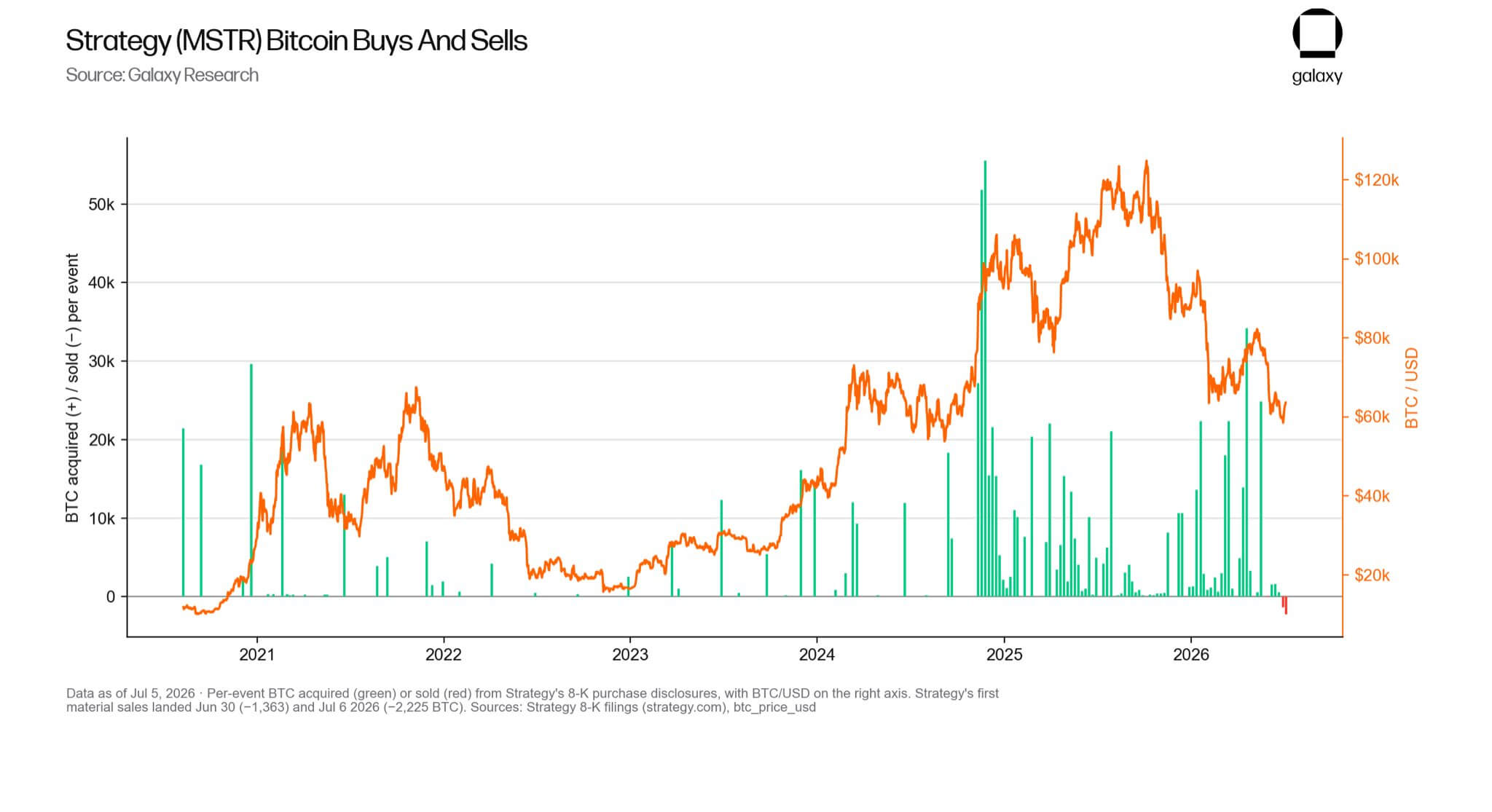

El 6 de julio, la compañía, anteriormente conocida como MicroStrategy, reveló que vendió 3.588 Bitcoin por alrededor de $216 millones entre el 29 de junio y el 5 de julio.

Según la presentación, Strategy vendió las monedas en dos lotes. Primero vendió 1.363 Bitcoin entre el 29 y el 30 de junio a un precio promedio de $59.256, seguido de otros 2.225 Bitcoin entre el 1 y el 5 de julio a un precio promedio de $60.773.

Con la venta anterior de 32 BTC, la empresa vendió un total de 3.620 BTC en el segundo trimestre. Sin embargo, la empresa sigue siendo un comprador neto de la principal criptografía, adquiriendo más de 85.000 BTC durante el período del informe.

Si bien estas ventas de BTC son pequeñas en comparación con los 843.775 Bitcoin restantes de Strategy, marcaron un cambio notable para una empresa asociada durante mucho tiempo con una acumulación incesante y una negativa pública a tratar a Bitcoin como una fuente de efectivo.

En particular, el Bitcoin restante de la compañía fue adquirido por alrededor de 63,69 mil millones de dólares, o un precio promedio de 75,476 dólares por moneda.

Eso significa que la última venta tuvo lugar muy por debajo del precio de compra promedio de Strategy.

La plataforma de análisis Blockchain Lookonchain estimó que las recientes ventas de BTC generaron una pérdida de más de 55 millones de dólares, basándose en la diferencia entre el precio de venta informado de la compañía y su costo de adquisición histórico.

Mientras tanto, Strategy reveló una pérdida de 8.320 millones de dólares en el segundo trimestre en sus tenencias de activos digitales después de que la caída de Bitcoin durante el período del informe empujó el valor de sus tenencias por debajo de su base de costos.

Agregó:

“A partir del 30 de junio de 2026, la base de costos de los bitcoins en poder de Strategy excedió el valor razonable de sus tenencias de bitcoins. Como resultado, Strategy registrará una provisión de valoración contra su beneficio por impuestos diferidos y el activo por impuestos diferidos asociados con la pérdida no realizada en sus bitcoins durante el trimestre finalizado el 30 de junio de 2026, compensando estos montos en su totalidad”.

La estrategia convierte a Bitcoin en una fuente de financiación para su oferta preferida de dividendos

La venta de Bitcoin de Strategy marcó un cambio en la forma en que la empresa utiliza sus reservas.

En la presentación, la empresa afirmó que los ingresos del La venta de 3.588 Bitcoin financiaría acciones preferentes. distribuciones.

Saylor declaró:

Estos fueron los dividendos trimestrales del segundo trimestre de STRF, STRE, STRK y STRD, y el dividendo mensual completo de junio de STRC.

La empresa también añadió que las ventas repondrían la parte de su reserva en dólares estadounidenses utilizada para esos pagos. La reserva, que ascendía a 2.550 millones de dólares al 5 de julio, está destinada a cubrir dividendos preferentes e intereses sobre la deuda pendiente.

Mientras tanto, la presentación también mostró lo que Strategy decidió no hacer durante el período.

La compañía liderada por Saylor no vendió acciones ordinarias a través de su programa de acciones en el mercado durante la semana que terminó el 5 de julio, ni recompró acciones ordinarias o preferentes. Su programa completo de monetización de Bitcoin de 1.250 millones de dólares también sigue disponible.

Eso deja a Bitcoin como una herramienta más visible en el manual de gestión de capital de la empresa. Según este marco, Strategy puede vender Bitcoin para reconstruir su reserva en dólares, pagar dividendos preferentes, pagar deudas y respaldar la recompra de acciones ordinarias o preferentes.

Observadores del mercado como Jiang Zhuoer, fundador del grupo minero chino BTC.top, ya han sugerido que Saylor podría vender más monedas pronto. Zhuoer señaló:

“El hecho de que MSTR esté dispuesto a pagar este precio sólo puede interpretarse como que MSTR se está preparando para el comercio oscilante con una posición masiva de monedas; las 20.000 monedas ya aprobadas por los accionistas probablemente se venderán todas.

En esta fase actual del mercado bajista, MSTR (esta implacable potencia de compra-compra-compra del campo alcista) está a punto de desertar hacia el campo bajista de venta-venta. Y en la siguiente fase del mercado alcista, seremos testigos de la ballena más grande de todas, arrojando cientos de miles de monedas”.

Esto complica lo que había sido una historia de mercado más simple. Strategy construyó su reputación recaudando capital para comprar Bitcoin. La última presentación muestra que también puede suceder lo contrario: Bitcoin se puede vender para respaldar la estructura financiera que ayudó a financiar la acumulación.

Eso coloca al complejo de acciones preferentes más cerca del centro del caso de inversión. Los valores preferentes de Strategy han reducido su dependencia de la emisión de acciones ordinarias, pero también crearon obligaciones recurrentes en efectivo que están por delante de los accionistas comunes.

La estructura es más fácil de sostener cuando Bitcoin está subiendo y las acciones de Strategy cotizan con una prima respecto al valor de sus tenencias. En ese entorno, la empresa puede recaudar capital en condiciones favorables y seguir aumentando su posición en Bitcoin.

Cuando Bitcoin cae y las acciones se debilitan, la administración tiene que equilibrar tres prioridades en competencia: preservar la liquidez, evitar la emisión de acciones poco atractivas y mantener la confianza entre los tenedores preferentes.

La última venta sugiere que Strategy está dispuesta a utilizar Bitcoin para gestionar ese saldo. Eso le da flexibilidad a la empresa, pero también plantea una nueva pregunta para los accionistas comunes: si los dividendos futuros, los costos de la deuda o las necesidades de reservas podrían generar ventas adicionales de Bitcoin durante períodos de tensión en el mercado.

Bill Miller IV de Miller Value Partners ofreció una interpretación más favorable, diciendo que los accionistas y partidarios de Bitcoin deberían dar la bienvenida a la venta porque genera beneficios de recolección de pérdidas fiscales y ayuda a mostrar a las agencias de calificación que Bitcoin es lo suficientemente líquido como para respaldar las obligaciones corporativas.

Ésa es la nueva tensión dentro del modelo de Estrategia. El uso de Bitcoin para respaldar los dividendos preferentes puede ayudar a validar el uso del activo como garantía en los mercados de capital tradicionales.

Sin embargo, también significa que las tenencias de Bitcoin de Strategy ya no están aisladas de las demandas de efectivo de la propia máquina financiera de la compañía.

La tesis a largo plazo de Saylor supera una prueba a corto plazo

A pesar de la última venta de Bitcoin y la gran pérdida trimestral, Saylor sigue comprometido públicamente con la idea de que la próxima década de Bitcoin estará determinada por una integración más profunda con los mercados de capital globales.

Durante el fin de semana, Saylor presentó Bitcoin como una forma de capital digital. En su opinión, el futuro del activo dependerá menos de los cambios en el protocolo o del antiguo ciclo de reducción a la mitad de cuatro años, y más del crecimiento de las estructuras financieras construidas a su alrededor: ETF, tesorerías corporativas, crédito bancario, derivados, mercados de garantía y reservas soberanas.

Esa tesis ayuda a explicar por qué Strategy ha ido más allá de la simple compra de Bitcoin. La compañía está tratando de construir una estructura de mercados de capital en torno a sus tenencias, utilizando acciones preferentes, deuda, reservas de efectivo y otros valores para convertir a Bitcoin en la base de lo que Saylor llama crédito digital.

La última venta muestra el lado práctico de esa visión. Si Bitcoin va a servir como capital dentro de las finanzas tradicionales, también debe funcionar dentro de las rutinas de las finanzas corporativas. Hay que pagar dividendos. Los costos de intereses deben ser cubiertos. Hay que mantener reservas. Es necesario tranquilizar a los inversores de toda la estructura de capital.

Eso crea una tensión para la Estrategia. Cuanto más logra la empresa convertir Bitcoin en un activo productivo de su balance, menos parecen sus tenencias una bóveda unidireccional. Bitcoin puede respaldar productos crediticios y valores preferentes, pero también puede venderse cuando esos instrumentos requieran efectivo.

Saylor ha argumentado que el propio Bitcoin debería seguir siendo lento y difícil de cambiar, mientras que la innovación se desarrolla a su alrededor a través de la custodia, los préstamos, los productos estructurados, los sistemas de liquidación y los balances institucionales. La estrategia ahora está probando ese argumento en los mercados públicos.

El desafío de la compañía ya no es simplemente convencer a los inversores de que Bitcoin aumentará con el tiempo. También debe convencerlos de que una máquina financiera corporativa construida alrededor de Bitcoin puede resistir períodos en los que el activo cae.

{kind=link}