BlackRock ha actualizado su presentación regulatoria para un nuevo ETF de Bitcoin Premium Income, lo que indica un lanzamiento inminente que intensifica una carrera de Wall Street contra Goldman Sachs Group para capturar inversores en activos digitales que buscan rendimiento.

El 10 de junio, el administrador de activos más grande del mundo presentó un prospecto actualizado a la Comisión de Bolsa y Valores (SEC) para el ETF iShares Bitcoin Premium Income, que cotizará bajo el símbolo BITA.

La enmienda introduce parámetros operativos y de precios críticos, incluida una tarifa de patrocinador anualizada del 0,65% que se pagará al menos trimestralmente.

La tarifa posiciona a BITA como una alternativa de mayor costo a los fondos de Bitcoin al contado, como el iShares Bitcoin Trust (IBIT) de BlackRock.

Aún así, esta tarifa está significativamente por debajo de las estructuras de gastos típicas de los ETF de compra cubierta basados en acciones más grandes que actualmente operan en los mercados financieros tradicionales.

Mientras tanto, Eric Balchunas, analista de ETF de Bloomberg Intelligence, dijo que la presentación probablemente representa el ajuste estructural final antes de que el fondo reciba la aprobación regulatoria para comenzar a cotizar en bolsa.

Dentro del capital semilla y la mecánica del fideicomiso

La declaración de registro actualizada proporciona una visión operativa de la situación financiera inicial del fondo, completando varias métricas clave que se omitieron en la presentación inicial de enero.

La documentación señala que un inversor inicial adquirió 198.000 acciones a 50 dólares por acción el 1 de junio, lo que proporcionó 9,9 millones de dólares en ingresos para establecer el fideicomiso.

Según la presentación, BlackRock desplegó ese capital para establecer la cartera base del fondo el 9 de junio. El fideicomiso adquirió exactamente 109,9630217 Bitcoin junto con 90,901 acciones de IBIT.

Al mismo tiempo, los administradores del fondo firmaron 856 contratos de opciones para iniciar el componente de generación de ingresos de la estrategia. Después de estas transacciones, el fideicomiso informó un valor liquidativo de aproximadamente $9,99 millones, lo que representa un valor liquidativo inicial por acción de $49,97.

Para mantener las operaciones diarias, el prospecto señala que el fideicomiso tiene la intención de cumplir con su tarifa de patrocinador actual del 0,65% liquidando periódicamente partes de sus tenencias de IBIT.

Este diseño mecánico refleja la composición mixta del fondo, que mantiene Bitcoin físico, acciones líquidas de ETF al contado e instrumentos en efectivo al mismo tiempo mientras suscribe contratos de opciones principalmente contra su asignación de acciones IBIT.

La estrategia de llamadas cubiertas y la dinámica de la volatilidad

El mandato de inversión posiciona a BITA como un ETF de Bitcoin cubierto diseñado para rastrear el rendimiento base de Bitcoin mientras genera distribuciones de primas.

El equipo de gestión tiene la intención de lograr esto vendiendo opciones de compra sobre acciones de IBIT y, ocasionalmente, sobre índices especializados que monitorean productos negociados en bolsa de Bitcoin al contado más amplio.

Al vender estas opciones, el fondo recauda primas iniciales de contrapartes que buscan exposición apalancada a posibles movimientos alcistas en el precio de las acciones de IBIT. A cambio de este flujo de ingresos inmediato, el fondo renuncia a su derecho a una apreciación del capital por encima de un precio de ejercicio predeterminado.

La estrategia de BlackRock implica mantener un nivel de sobrescritura objetivo de entre el 25% y el 35% del valor liquidativo total del fideicomiso.

Esta estrategia de sobrescritura parcial garantiza que una mayoría significativa de la cartera permanezca sin cobertura, lo que permite a los accionistas participar en una parte de los repuntes del mercado de Bitcoin mientras utilizan un segmento más pequeño de la base de activos para sostener los rendimientos de distribución.

Para los asignadores de activos, la estructura refleja vehículos de ingresos vinculados a acciones que han ganado una participación de mercado sustancial durante períodos de desempeño bursátil dentro de un rango o moderadamente positivo.

Las criptomonedas presentan un activo subyacente único para esta estrategia debido a su volatilidad implícita estructuralmente elevada en relación con las clases de activos convencionales como las acciones o la deuda soberana. La alta volatilidad infla el precio de mercado de los contratos de opciones, lo que teóricamente permite a BITA obtener primas mayores que los fondos de índices bursátiles comparables.

Sin embargo, este modelo de generación de ingresos implica compensaciones inherentes. En un fuerte mercado alcista de criptomonedas, las opciones de compra emitidas limitan los rendimientos totales del fondo, lo que hace que BITA tenga un rendimiento inferior al activo al contado subyacente.

Por el contrario, la estrategia ofrece una protección moderada contra las caídas en entornos de mercado planos o ligeramente en declive, ya que las primas cobradas compensan pérdidas de capital menores.

Goldman Sachs intensifica la carrera competitiva

El momento de la enmienda de BlackRock intensifica la confrontación con Goldman Sachs, que ha propuesto su propio marco regulatorio para un vehículo competidor.

Se prevé que el ETF Goldman Sachs Bitcoin Premium Income complete su proceso de revisión regulatoria y entre en vigor a principios de julio.

Si bien ambas instituciones de Wall Street se dirigen a grupos demográficos de clientes idénticos, sus marcos operativos presentan marcadas diferencias.

El producto Goldman Sachs no contendrá criptomonedas físicas directamente. En cambio, la estrategia de inversión dicta que al menos el 80% de sus activos netos se dirigirán a vehículos que proporcionen exposición a Bitcoin, incluidos ETP de Bitcoin al contado externos, contratos de opciones negociados en bolsa y una subsidiaria de propiedad absoluta con sede en las Islas Caimán.

Además, Goldman Sachs planea implementar un marco de sobrescritura de opciones más agresivo. Sus presentaciones regulatorias indican un nivel esperado de sobrescritura de opciones que oscila entre el 40% y el 100% de su exposición total a Bitcoin en condiciones estándar de mercado.

| Característica | ETF de ingresos premium de Bitcoin de iShares (BITA) | ETF de ingresos premium de Bitcoin de Goldman Sachs |

|---|---|---|

| Tenencias directas de BTC | Sí (combinado con IBIT) | No (utiliza ETP y filial en Caimán) |

| Rango de sobrescritura objetivo | 25% a 35% del valor liquidativo | 40% a 100% de exposición |

| Tarifa de patrocinador/administración | 0,65% anualizado | Por finalizar |

| Objetivo de opciones principales | Acciones IBIT e índices spot de Bitcoin | Amplios mercados de opciones y ETP de Bitcoin |

Esta variación operativa podría dictar las preferencias del mercado una vez que ambos fondos estén activos. Los parámetros de sobrescritura más amplios de Goldman permiten rendimientos de distribución teóricos más altos durante condiciones de mercado estancado, pero exponen a los inversores a límites al alza más amplios durante los repuntes repentinos del mercado de Bitcoin.

Por otro lado, el rango conservador de BlackRock del 25% al 35% conserva un mayor potencial de apreciación del capital a costa de objetivos de distribución base más bajos.

Maduración del ecosistema Bitcoin

La transición hacia productos de criptomonedas con rendimiento y gestionados activamente marca la segunda evolución importante del ecosistema ETF de activos digitales.

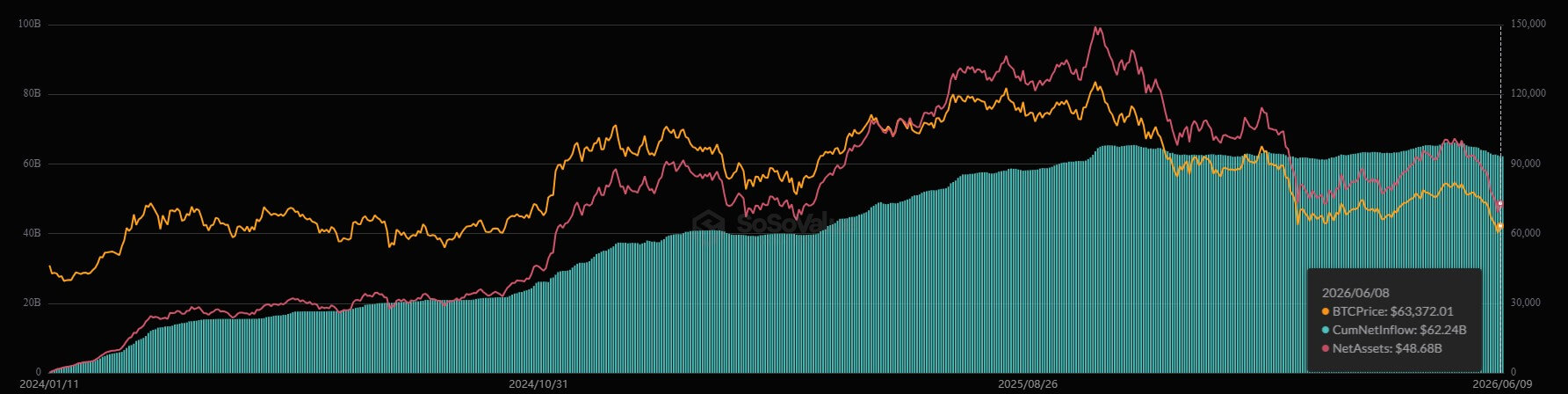

La primera fase se centró por completo en el establecimiento de infraestructura directa, ejemplificada por el vehículo spot insignia de BlackRock, IBIT, que ha acumulado 62 mil millones de dólares en entradas netas totales desde su lanzamiento en 2024, según datos compilados por SoSoValue.

La introducción de BITA y el producto rival de Goldman indica que los ingresos de los ETF de Bitcoin se están convirtiendo en una categoría de producto distinta más allá de la exposición al contado básica.

Los administradores de activos de Wall Street ahora se están centrando en la diferenciación de productos para atraer carteras institucionales con aversión al riesgo y redes de asesoría patrimonial que prioricen el flujo de efectivo recurrente sobre la pura especulación.

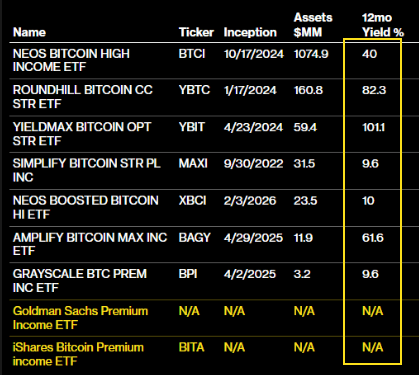

Este segmento emergente no está exento de competencia. Las próximas ofertas institucionales ingresarán a un mercado donde los emisores especializados ya han establecido una posición inicial. El ETF NEOS Bitcoin High Income (BTCI), por ejemplo, ha acumulado más de mil millones de dólares en activos bajo gestión mediante la utilización de un marco de rendimiento comparable basado en opciones.

Mientras tanto, la viabilidad a largo plazo de estos vehículos de ingresos por primas depende de la educación de los inversores sobre la distinción entre rendimiento estructural y valores de renta fija tradicionales.

Los pagos generados por BITA y sus pares se derivan enteramente de la dinámica de precios de las opciones y la volatilidad del mercado, en lugar de pagos de intereses o flujos de efectivo corporativos subyacentes.

En consecuencia, las tasas de distribución fluctuarán en función de los cambios macroeconómicos, los volúmenes de negociación y los índices de volatilidad de las opciones cambiantes.

{kind=link}