Morgan Stanley lanzó su ETF spot de Bitcoin el 8 de abril en NYSE Arca, calificando a MSBT como el primer ETP de criptomonedas de un administrador de activos afiliado a un banco de EE. UU. y fijando su tarifa de patrocinador en 0,14%, la tarifa de patrocinador de ETP de Bitcoin más baja.

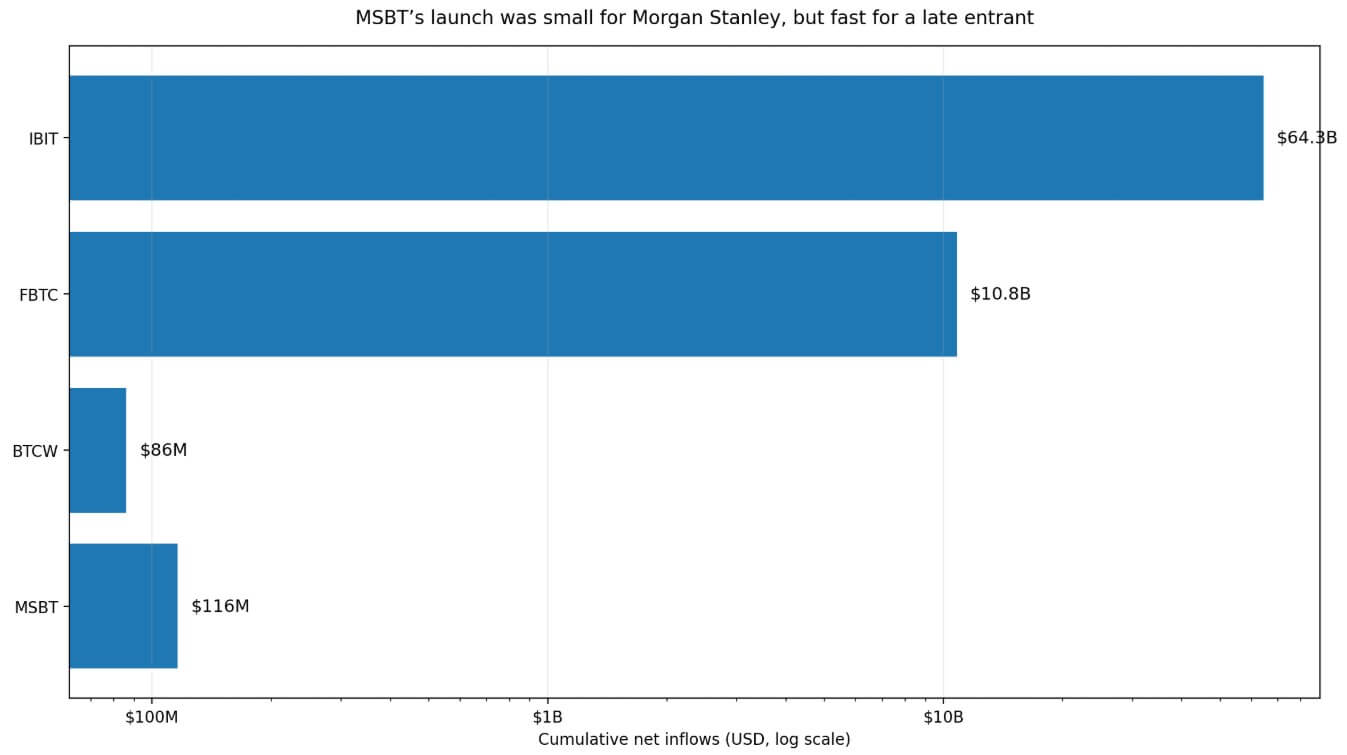

El 16 de abril, los datos de Farside Investors mostraban entradas netas acumuladas de 116 millones de dólares en siete sesiones de negociación.

Frente a los 1,9 billones de dólares en activos bajo gestión de Morgan Stanley Investment Management al 31 de diciembre de 2025, esa cifra representa aproximadamente el 0,006% de la plataforma. Con una tasa de comisión del 0,14%, generaría sólo alrededor de 162.400 dólares en ingresos brutos anuales si los activos se mantuvieran a ese nivel.

Lo que hace que el lanzamiento de MSBT sea más difícil de ignorar es la aritmética competitiva.

Un número que viaja

Con aproximadamente 16,6 millones de dólares de entradas netas por sesión, MSBT ya ha superado a BTCW, que Farside muestra con 86 millones de dólares en entradas acumuladas.

Para un participante tardío que se lanza a un mercado agitado de Bitcoin, liquidar el total de un competidor existente en menos de dos semanas establece que la marca, el precio y la distribución aún pueden generar demanda en un campo ya dominado por el IBIT de BlackRock con 64.300 millones de dólares y el FBTC de Fidelity con 10.800 millones de dólares.

Morgan Stanley ha convertido el “acceso a las criptomonedas” en “fabricación de criptomonedas”.

La presentación fue la primera medida de este tipo por parte de un importante banco estadounidense, y Bryan Armor de Morningstar dijo a Reuters que la entrada de un banco en el mercado de ETF criptográficos añade legitimidad y que otros podrían seguirlo.

Goldman Sachs solicitó su primer producto ETF de Bitcoin el 14 de abril, seis días después del lanzamiento de MSBT. El momento refuerza la sensación de que la barrera reputacional a los productos Bitcoin de marca bancaria se está contrayendo rápidamente.

La propia declaración de lanzamiento de Morgan Stanley enmarca a MSBT como parte de un impulso de activos digitales en toda la empresa que abarca la custodia, el comercio y el desarrollo de productos. El fondo es a la vez una decisión de producto y una decisión de posicionamiento.

La comisión del 0,14% establece un precio ancla que indica al mercado que Morgan Stanley pretende competir en términos de costes y confianza, y revela cómo espera que evolucione la categoría.

El campo de batalla es amplio

Bank of America anunció que los asesores de sus plataformas Private Bank, Merrill y Merrill Edge podrán recomendar asignaciones de criptomonedas a partir del 5 de enero, sin umbral de activos.

Charles Schwab dijo el 16 de abril que comenzaría un lanzamiento gradual del comercio directo al contado de Bitcoin y Ethereum para clientes minoristas en las próximas semanas. En conjunto, esos movimientos muestran que la lucha por la próxima ola de capital de Bitcoin pasa por el asesoramiento, el acceso al corretaje y la experiencia del cliente con custodia integrada.

| Firme | Mover | Fecha | lo que controla | Por qué es importante |

|---|---|---|---|---|

| Morgan Stanley | MSBT lanzado | 8 de abril | Envoltorio ETF | Demuestra que un producto de marca bancaria puede generar activos |

| Goldman Sachs | Presentado para el primer producto ETF de Bitcoin | 14 de abril | cartera de ETF | Señala la respuesta de los pares/estigma cada vez menor |

| banco de america | Los asesores pueden recomendar asignaciones de criptomonedas | 5 de enero | Asesoramiento / distribución | Abre las criptomonedas a los principales canales de riqueza |

| Carlos Schwab | Implementación del comercio directo de BTC y ETH | 16 de abril | Interfaz comercial | Capta el flujo de clientes sin necesidad de su propio ETF |

MSBT demuestra que un banco puede envolver Bitcoin en un producto familiar y atraer dinero, mientras que Bank of America y Schwab demuestran que un banco también puede captar la misma relación con el cliente simplemente controlando la recomendación o la interfaz comercial.

Las empresas que no lo hacen ahora enfrentan una presión competitiva específica, ya que los rivales están acumulando el envoltorio o el punto de contacto con el cliente, y en algunos casos ambos.

Citi espera que los activos de ETF estadounidenses se dupliquen con creces, de aproximadamente 10,4 billones de dólares a 25 billones de dólares para 2030, y que los ETF activos ganen participación. Los productos de Bitcoin compiten dentro de una industria de ETF que ya está organizada en torno a la compresión de tarifas, el control de distribución y la inclusión de carteras de modelos.

Los que entran tarde en ese entorno tienden a ganar a través de las relaciones de precio y plataforma, que es exactamente la apuesta que implica la comisión del 0,14% de Morgan Stanley.

La señal de permiso se convierte en una ola.

Si el ritmo de apertura de MSBT se mantuviera, la aritmética de Farside lo situaría cerca de 498 millones de dólares después de 30 sesiones de negociación y más de mil millones de dólares después de 63 sesiones de negociación.

La proyección en línea recta extrapola el ritmo actual a un escenario, y la dirección hacia la que apunta tiene un peso estratégico real.

La presentación de Goldman podría convertirse en un producto lanzado a finales de junio, mientras que otras empresas que observan cómo dos grandes bancos se mueven con pocos días de diferencia se enfrentan a argumentos internos más débiles para justificar su inacción.

La formulación de Morningstar de esa entrada bancaria añade legitimidad, y otras podrían seguirlo, adquiriendo más fuerza cada vez que se mueve una nueva institución.

Para Bitcoin, ese camino produce un resultado medido en más envoltorios de marca bancaria, lo que significa vías de asignación más convencionales a través de carteras modelo de asesor, flujos de trabajo de corretaje estándar y acceso con custodia integrada para clientes que nunca han abierto una cuenta de intercambio de criptomonedas.

Eso hace que la demanda sea más rígida, de movimiento más lento y menos dependiente de los ciclos de sentimiento del comercio minorista.

El objetivo base de 12 meses de Citi de 112.000 dólares y el escenario alcista de 165.000 dólares representan el rango exterior de lo que una normalización institucional más amplia podría respaldar si la secuencia actual de lanzamientos y expansiones de distribución continúa creciendo.

El gobernador de la Reserva Federal, Christopher Waller, dijo que una rápida resolución del conflicto de Medio Oriente podría mantener vivas las esperanzas de un recorte de tasas más adelante este año. Goldman Sachs, Morgan Stanley y Bank of America esperan dos recortes a partir de septiembre.

Unas condiciones financieras más relajadas respaldarían los activos de riesgo en todos los ámbitos, y Bitcoin obtendría un viento de cola adicional de cualquier cambio significativo en la trayectoria de las tasas.

Una categoría abarrotada

La lectura menos constructiva de los mismos datos sostiene que las primeras entradas de MSBT confirman la viabilidad de un lanzamiento con la marca del banco, al tiempo que dejan intacto el foso de distribución de los líderes de la categoría.

Los 64.300 millones de dólares de IBIT y los 10.800 millones de dólares de FBTC representan ventajas en escala, liquidez y familiaridad de los asesores que tardaron años y un momento regulatorio favorable en acumularse.

Si los flujos se estabilizan después de la ventana de lanzamiento, un patrón común entre los nuevos participantes en ETF, los rivales pueden concluir que el foso de distribución en torno a IBIT y FBTC es más amplio de lo que sugirió el lanzamiento de Morgan Stanley.

| Guión | Ruta de flujo MSBT | Lo que dice sobre Wall Street | Qué significa para Bitcoin |

|---|---|---|---|

| El ritmo de lanzamiento se mantiene | ~498 millones de dólares después de 30 sesiones; > mil millones de dólares después de los 63 | Los envoltorios de Bitcoin con marca bancaria son comercialmente viables | Acceso institucional más normalizado |

| Fluye lento pero mantente saludable | ~$250 millones–$500 millones | Producto de nicho viable, pero no disruptor de categoría | Positivo para el acceso, impacto directo limitado en los precios |

| Los flujos se desvanecen bruscamente | Por debajo de ~$250 millones | El foso de distribución de IBIT/FBTC sigue siendo dominante | Validación simbólica, pero apoyo limitado |

En ese escenario, la respuesta de la industria pasa de “lanzar nuestro propio ETF” a “ampliar el acceso mediante asesoramiento y negociación directa”, algo que ya están haciendo Bank of America y Schwab.

Para Bitcoin, ese resultado ofrece una validación simbólica. La puntuación de tendencia acumulada de Glassnode se sitúa en 0, su lenguaje en torno a la recuperación ha sido cauteloso y Bitcoin se mantiene aproximadamente un 40% por debajo de su máximo histórico de 126.223 dólares.

En ese entorno, un mercado mantenido unido por flujos selectivos y una estrecha coalición de compradores sigue siendo vulnerable a cambios macroeconómicos y cambios de sentimiento.

El caso recesivo a la baja de Citi de 58.000 dólares representa la dotación exterior bajista de 12 meses si persisten condiciones financieras más estrictas y la oferta institucional pierde profundidad.

Las entradas semanales de MSBT se mantienen por encima de los 50 millones de dólares o se comprimen hacia cifras de un solo dígito a medida que la prima de lanzamiento se desvanece, la presentación de Goldman se convierte en un producto cotizado real, otras empresas responden a través de la fabricación o a través de asesoramiento y acceso a corretaje, y una competencia de tarifas más profunda, aclararán qué camino se está formando.

Un segundo o tercer banco entrante con un precio inferior al 0,14% indicaría que la categoría ha entrado en una guerra de distribución, que tiende a ampliar el acceso y al mismo tiempo comprimir los márgenes para todos los participantes.

Un banco importante ha establecido ahora, con un producto vivo y una base de activos reales, que la exposición a Bitcoin con la marca del banco es comercialmente viable. Goldman presentó la demanda días después.

Todas las empresas que observan esa secuencia calculan ahora que el coste de la mudanza parece inferior al de hace un mes.

{kind=link}