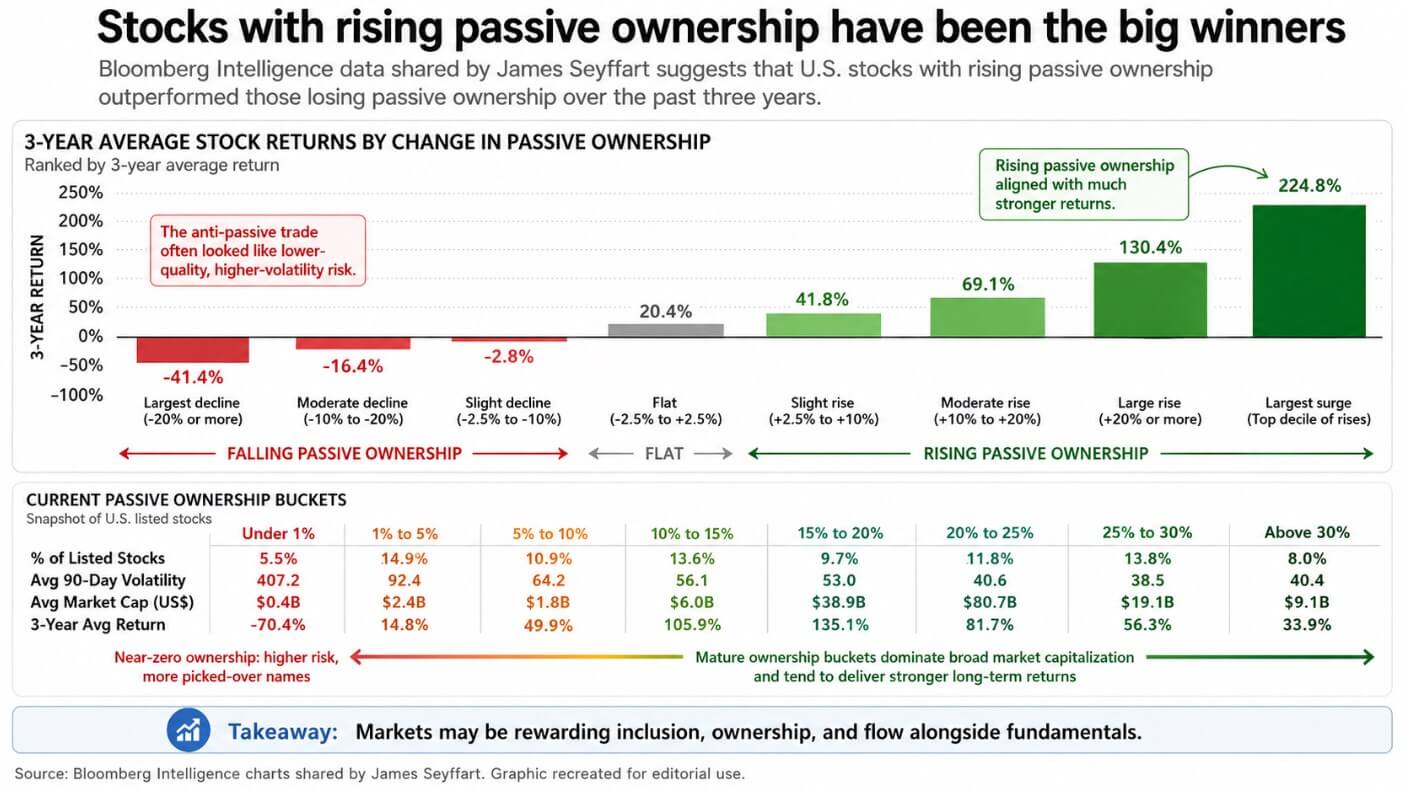

La inversión pasiva se ha convertido en una de las fuerzas más poderosas que están remodelando los mercados de valores, y la evidencia se está acumulando en los datos de rentabilidad.

Los datos de Bloomberg Intelligence compilados por el analista de ETF James Seyffart muestran que las acciones con una propiedad pasiva en aumento han superado dramáticamente a las que perdieron propiedad pasiva en los últimos tres años.

El mercado ha recompensado la inclusión, la propiedad y el flujo junto con los fundamentos. La implicación más incómoda del gráfico es que el comercio antipasivo a menudo se ha parecido a un cajón de basura con nombres pequeños, volátiles, recién cotizados y de baja calidad que los flujos estructurales han dejado atrás.

La concentración de la propiedad se agrava con el tiempo y las acciones dentro de la máquina pasiva tienden a permanecer allí.

Bitcoin ahora está construyendo una infraestructura similar. La SEC aprobó las cotizaciones spot de ETF de Bitcoin en enero de 2024, y los dos años transcurridos desde entonces han vuelto a dibujar cómo el capital institucional llega a BTC.

Los ETF de Bitcoin al contado de EE. UU. han acumulado aproximadamente 58.400 millones de dólares en entradas netas acumuladas hasta finales del 28 de abril, y el IBIT de BlackRock tiene aproximadamente 61.900 millones de dólares en activos netos.

Euronext incluyó el ETP iShares Bitcoin de BlackRock en Europa en marzo de 2025, describiéndolo como que brinda a los inversores acceso a Bitcoin sin la complejidad de negociarlo y mantenerlo directamente.

Clearstream de Deutsche Börse amplió sus servicios institucionales de liquidación y custodia de criptomonedas para incluir Bitcoin junto con los activos convencionales.

Bitcoin se ha convertido en una inversión envolvente accesible a través de vías de corretaje estándar, y ese acceso ha cambiado quién puede poseerlo.

El envoltorio cambia el mercado

Los flujos recurrentes hacia fondos con los mismos nombres crean una oferta persistente e insensible al precio que se agrava con el tiempo, y ese es el motor detrás del desempeño superior de las acciones pasivas.

Los ETF de Bitcoin funcionan a través de la demanda de los inversores: las compras llegan a medida que fluye la creación y las ventas se compensan mediante reembolsos en un cronograma discrecional, independientemente de cualquier cronograma de reconstitución o mandato de índice.

Una nota de cartera de BlackRock de diciembre de 2024 describió una asignación de Bitcoin del 1% al 2% como un rango razonable para carteras de múltiples activos para inversores que aceptan el riesgo de rápidas caídas de precios y creen en una adopción más amplia.

Cuando el administrador de activos más grande del mundo enmarca un activo volátil en términos de tamaño de asignación, se convierte en una partida que los asesores pueden discutir en términos de construcción de cartera.

Una nota de la Fed de 2025 encontró que los diferenciales de oferta y demanda de ETP criptográficos son comparables a los de otros ETF y ETP de tamaño similar. Argumentó que las primas del NAV en los fondos criptográficos justifican un seguimiento como medida del grado en que los mercados criptográficos y de valores se han interconectado.

Los flujos confirman los trabajos de plomería, ya que desde el 14 de abril hasta el 24 de abril, los ETF de Bitcoin al contado de EE. UU. agregaron alrededor de $ 2 mil millones en entradas netas, según los totales diarios de Farside Investors. Luego, el 27 de abril se produjo una salida de 263,2 millones de dólares en un solo día.

En dos semanas, el mismo vehículo demostró tanto su capacidad para construir una oferta estructural como su capacidad para revertirla con velocidad institucional.

Las matemáticas de asignación se convierten en el motor

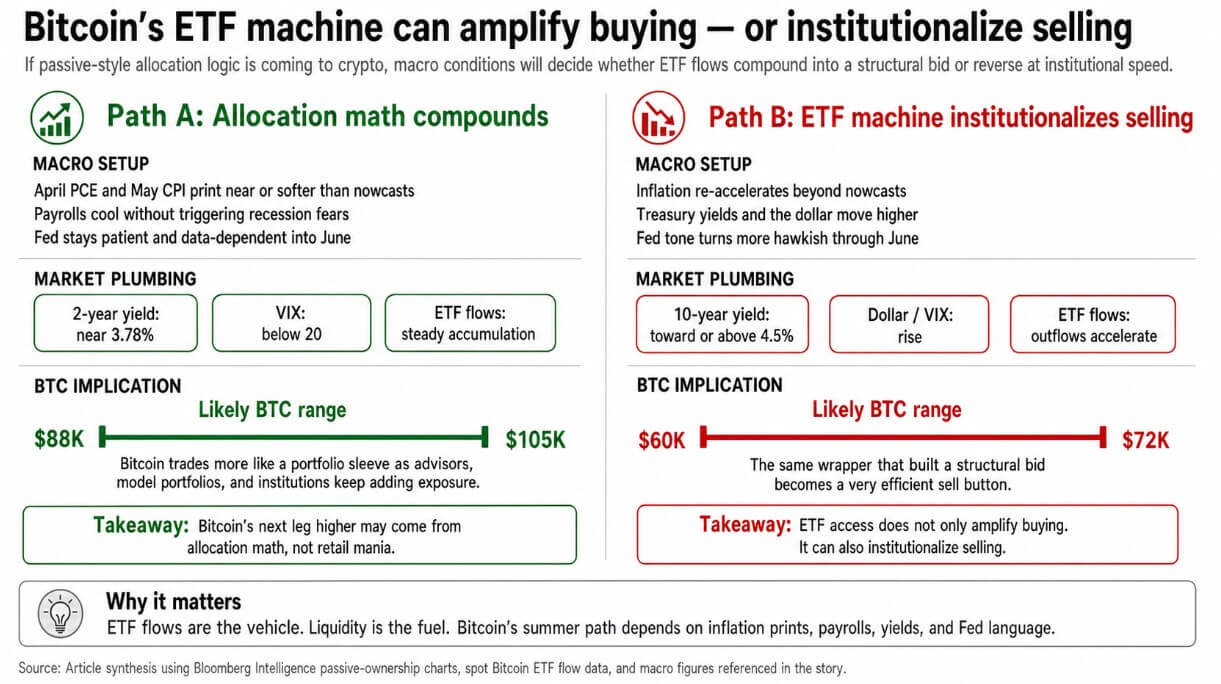

Si el PCE de abril y el IPC de mayo se acercan o son más débiles que los pronósticos actuales de la Fed de Cleveland, que ubicaban el IPC de abril en 3,56% y el PCE de abril en 3,60% año tras año al 28 de abril, las nóminas de abril se enfrían sin desencadenar temores de recesión, la Fed puede seguir dependiendo de los datos durante su reunión del 16 y 17 de junio.

Eso mantiene el rendimiento del Tesoro a 2 años anclado cerca de su nivel de finales de abril de 3,78%, mantiene el VIX por debajo de 20 y permite que las asignaciones institucionales y de asesores se acumulen hasta la ventana de la Reserva Federal de junio.

En ese entorno, Bitcoin cotiza como una funda de cartera, recibiendo flujos recurrentes de carteras modelo, asesores de inversión registrados y mandatos institucionales que dimensionan una posición una vez y la dejan funcionar.

Las perspectivas de BlackRock para la primavera de 2026 enmarcan la actual configuración macro como una leve compensación estanflacionaria, con la Reserva Federal en pausa y avanzando hacia una flexibilización gradual sólo si la inflación continúa enfriándose o el crecimiento se modera.

Ese es el telón de fondo en el que la oferta envolvente puede agravarse mediante una acumulación constante por parte de los compradores que observan las ponderaciones de la cartera, con las matemáticas de asignación como motor.

Si el peso de Bitcoin en las carteras de modelos discrecionales continúa expandiéndose, el siguiente tramo podría parecerse a lo que sucede cuando un activo obtiene un lugar permanente en un marco de asignación estándar.

El escenario alcista coloca a BTC en un rango de $ 88 000 a $ 105 000 hasta el verano, impulsado únicamente por las matemáticas de asignación. Los flujos netos acumulados de IBIT ascienden a 65.370 millones de dólares, mientras que GBTC ha desangrado 26.260 millones de dólares en salidas acumuladas.

La batalla de asignación dentro del mercado de envoltorios de Bitcoin ya ha producido un ganador, y el ganador controla la red de distribución institucional.

| Métrico | Cifra | Por qué es importante |

|---|---|---|

| Entradas netas acumuladas de ETF de Bitcoin al contado de EE. UU. | ~$58.4 mil millones | Muestra la escala de adopción institucional a través del envoltorio. |

| Activos netos IBIT | ~$61.9 mil millones | Muestra el dominio de BlackRock en la distribución institucional |

| Flujos netos acumulados del IBIT | $ 65,37 mil millones | Indica dónde se concentra la oferta estructural |

| Salidas acumuladas de GBTC | -26,26 mil millones de dólares | Muestra la rotación del capital heredado |

| 14-24 de abril Entradas netas de ETF | ~$2 mil millones | Evidencia de una oferta institucional en rápida construcción |

| 27 de abril Salida neta de ETF | -263,2 millones de dólares | Evidencia de que el mismo vehículo puede retroceder rápidamente |

La máquina institucionaliza la venta.

El mismo envoltorio que generó una oferta de 2.000 millones de dólares en diez días produjo una salida de 263,2 millones de dólares en uno.

Si la inflación se vuelve a acelerar más allá de lo previsto, como los modelos de la Reserva Federal de Cleveland ya sitúan el PCE de abril en 3,60% interanual, los rendimientos de los bonos del Tesoro vuelven a subir, el dólar se fortalece y el apetito por el riesgo se contrae, las salidas de ETF pueden limpiar la cartera de pedidos de Bitcoin a velocidad y escala institucionales.

El IPC de marzo ya se situó en el 3,3% interanual, el IPC subyacente en el 2,6%, el PCE de febrero en el 2,8% y el PCE subyacente en el 3,0%.

Los datos de inflación se han mantenido consistentemente por encima del objetivo, y si las cifras de abril superan los pronósticos actuales, la reunión de la Reserva Federal del 28 y 29 de abril establecerá un tono agresivo que se extenderá hasta junio.

En ese entorno, Bitcoin cotiza como un activo macro de beta alta con un botón de venta muy eficiente. El rendimiento del Tesoro a 10 años era del 4,31% a finales de abril, y un movimiento hacia o por encima del 4,5% comprimiría los múltiplos de las acciones y eliminaría el contexto de liquidez que hace que las pequeñas asignaciones de cartera a Bitcoin sean cómodas de mantener.

Los modelos de asesoramiento que dimensionaban una posición del 1% al 2% cuando el apetito por el riesgo era favorable se enfrentan a la misma lógica de reequilibrio. Si Bitcoin cae lo suficiente en relación con la cartera, la asignación sale a la luz.

El escenario bajista coloca a BTC en un rango de $ 60 000 a $ 72 000, empujado hacia abajo por la misma maquinaria institucional que lo había estado llevando hacia arriba.

La analogía del capital pasivo conlleva una implicación correspondiente para el mercado criptográfico en general. El segmento anti-pasivo en los datos de Seyffart, las acciones que pierden participación en la propiedad, a menudo ha sido el hogar de nombres más delgados y volátiles que dependen de narrativas de selección de acciones, con flujos estructurales consolidándose alrededor del envoltorio dominante.

Bitcoin tiene el envoltorio ETF dominante y la distribución institucional. En cambio, la larga cola de tokens compite por atención discrecional.

Si la lógica pasiva realmente está migrando a las criptomonedas a través del canal ETF, Bitcoin concentra la oferta estructural mientras todo lo demás compite por un grupo cada vez menor de asignaciones discrecionales.

La máquina ETF amplifica cualquier liquidez que proporcione el entorno macro y la dirige a través de un canal más limpio y visible hacia la cartera de pedidos de Bitcoin.

Si el próximo movimiento de Bitcoin proviene de una combinación matemática de asignación en un entorno macroeconómico paciente o de salidas institucionales que limpian la contabilidad en un ambiente agresivo, depende de la misma secuencia de cifras de inflación, datos de nómina y lenguaje de la Reserva Federal que gobierna todos los demás activos de riesgo en la cartera.

{kind=link}