La economía estadounidense añadió 178.000 puestos de trabajo en marzo, casi tres veces la estimación del consenso de 60.000, y el desempleo cayó al 4,3%. Ése es el tipo de información que restablece las narrativas macroeconómicas y afecta a los activos de riesgo antes de que los operadores terminen su primera lectura.

Bitcoin cotizó alrededor de $67,000, imperturbable por los datos. El rendimiento del Tesoro a 10 años subió cuatro puntos básicos hasta el 4,35% y el índice del dólar subió hasta 100,08.

La lectura de primer orden del mercado fue sencilla: un mercado laboral que parece tan fuerte le da a la Reserva Federal menos motivos para recortar, lo que a su vez genera condiciones financieras más estrictas y pesa sobre un activo macrosensible como Bitcoin.

Por qué esto es importante: Bitcoin reaccionó a más de una derrota laboral. La señal fue un mercado laboral más fuerte que reduce la urgencia de la Reserva Federal de recortar las tasas. Si esa visión se mantiene, los rendimientos y el dólar pueden mantenerse firmes, manteniendo la presión sobre los activos sensibles a la liquidez como BTC.

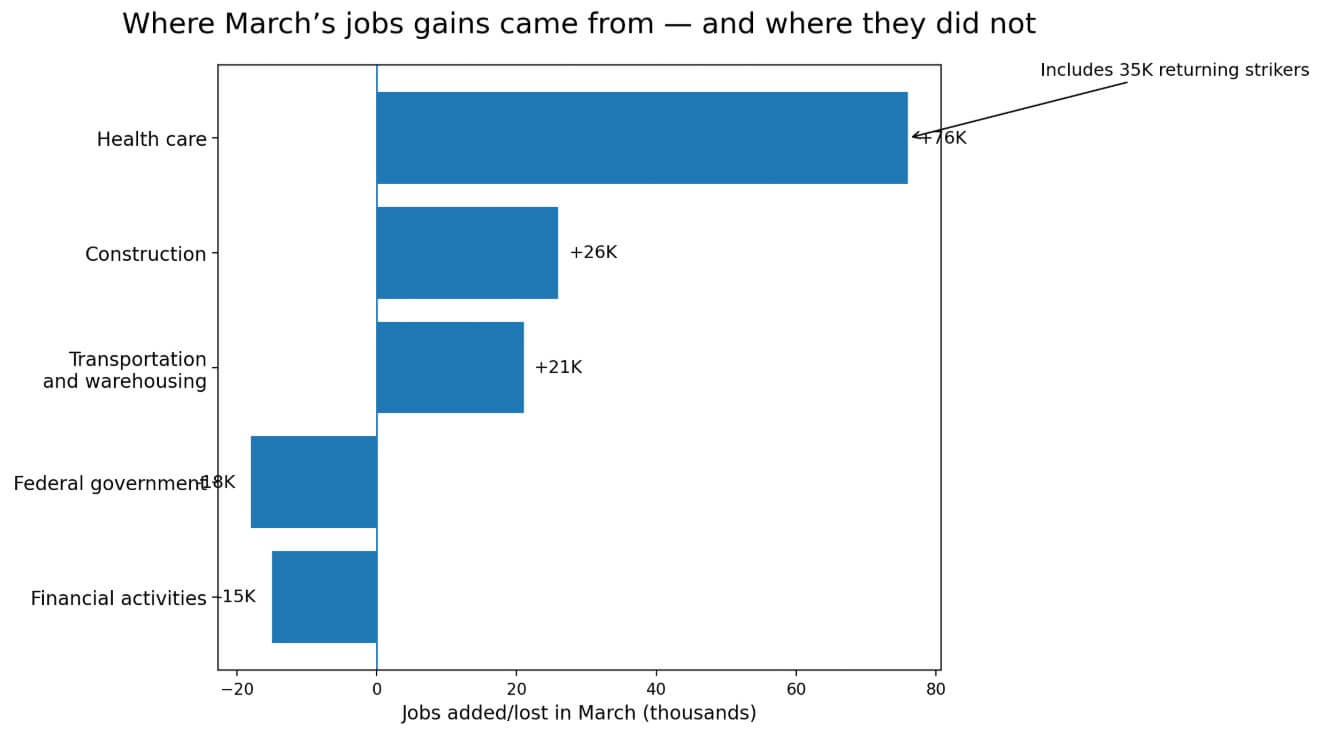

Si nos acercamos al origen de esos 178.000 empleos, la imagen se vuelve menos clara. Sólo el sector de la salud añadió 76.000 puestos, y 35.000 de ellos eran trabajadores que regresaban de una huelga en los consultorios médicos. Las cifras representaron una contratación de ponerse al día.

La construcción añadió 26.000, en parte debido al clima, y el transporte y el almacenamiento aportaron otros 21.000. El empleo en el gobierno federal cayó en 18.000 personas y las actividades financieras perdieron 15.000.

BLS señaló que el empleo total en nómina se había movido poco en términos netos durante los 12 meses anteriores.

Ese telón de fondo hace que marzo se interprete como un repunte de un febrero ruidoso, en el que la recuperación de sectores específicos es la que aporta la mayor parte del impulso.

La encuesta de hogares va en sentido contrario

La encuesta de hogares, que rastrea a las personas empleadas y desempleadas en toda la población, avanzó en la dirección opuesta a las cifras de nómina.

La fuerza laboral civil se contrajo en 396.000 personas en marzo, con una participación que cayó al 61,9%. El empleo de los hogares disminuyó en 64.000 y el número de personas que no forman parte de la fuerza laboral aumentó en 488.000.

Los trabajadores marginalmente vinculados aumentaron en 325.000 a 1,9 millones, y los trabajadores desanimados aumentaron en 144.000 a 510.000. La semana laboral media se reduce a 34,2 horas.

Los ingresos medios por hora aumentaron sólo un 0,2% mes tras mes y un 3,5% año tras año, sin una aceleración salarial que complemente el aumento de la nómina.

| Indicador | lectura de marzo | Por qué es importante |

|---|---|---|

| Nóminas no agrícolas | +178K | Fuertes titulares frente a las expectativas |

| Tasa de desempleo | 4,3% | Hace que el mercado laboral parezca firme a primera vista |

| Fuerza laboral civil | -396K | Sugiere una participación más débil en el mercado laboral debajo del titular |

| Tasa de participación en la fuerza laboral | 61,9% | Menos personas trabajando o buscando trabajo |

| Empleo doméstico | -64K | La encuesta basada en las personas se ha opuesto a la encuesta sobre nóminas |

| No en la fuerza laboral | +488K | Refuerza la lectura más suave debajo del capó. |

| Trabajadores marginalmente adheridos | +325 000 a 1,9 millones | Muestra un vínculo laboral más débil en el margen |

| Trabajadores desanimados | +144K a 510K | Señales de que más trabajadores están renunciando a la búsqueda de empleo |

| Semana laboral promedio | 34,2 horas | Una semana laboral más corta puede indicar una demanda laboral más débil |

| Ganancias promedio por hora | +0,2% intermensual, +3,5% interanual | No hay reaceleración salarial que confirme el ritmo de las nóminas |

La revisión de febrero añade otra capa. BLS marcó febrero a la baja a -133.000 desde -92.000 y revisó enero hasta 160.000 desde 126.000. La revisión neta de dos meses fue de sólo -7.000, lo que hace que el patrón sea ruidoso y carente de una dirección direccional consistente.

El crecimiento de la nómina en el primer trimestre promedió aproximadamente 68.000 por mes, un ritmo lento según cualquier estándar de expansión.

BLS revisa las estimaciones mensuales dos veces a medida que llegan informes adicionales de los empleadores y se restablecen los factores estacionales.

Desde 2003, la revisión absoluta media de la primera a la tercera estimación ha sido de 51.000 puestos de trabajo. Una revisión de ese tamaño llevaría el mes de marzo de 178.000 a alrededor de 127.000, lo que es notablemente menos dramático.

Para borrar todo el ruido, marzo necesitaría una cifra de creación de empleo superior a 118.000, aproximadamente 2,3 veces el promedio histórico, y el ruido de revisión ordinario no llega allí.

La revisión de referencia anual del BLS eliminó 898.000 puestos de trabajo del nivel de nómina de marzo de 2025, cuatro veces la revisión de referencia absoluta promedio de la década anterior.

La revisión estableció que las nóminas publicadas recientemente han conllevado más incertidumbre de la que los mercados suelen valorar durante la primera hora de negociación después de una publicación sólida.

El canal de tipos detrás de la caída de Bitcoin

La Reserva Federal mantuvo su rango objetivo entre el 3,50% y el 3,75% en marzo.

La proyección del participante mediano sitúa el desempleo en 2026 en un 4,4%, la inflación PCE en un 2,7% y la tasa de los fondos federales de fin de año en un 3,4%. El desempleo de marzo en 4,3% y una nómina de 178.000 personas no dieron a los responsables políticos ninguna urgencia para actuar.

La investigación de NYDIG enmarca el vínculo entre Bitcoin y macro en los mismos términos: BTC cotiza en línea con las tasas reales, la liquidez y el apetito por el riesgo. Una Reserva Federal que mantenga su posición en un mercado laboral firme elimina el catalizador a corto plazo que Bitcoin más necesita.

El informe JOLTS de febrero lo refuerza sin resultar alarmante. Las vacantes se mantuvieron cerca de 6,9 millones, pero las contrataciones cayeron a 4,8 millones y la tasa de contratación cayó al 3,1%, la lectura más baja desde abril de 2020.

Las solicitudes iniciales de desempleo para la semana que finalizó el 28 de marzo llegaron a 202.000, cerca de los mínimos del ciclo.

En conjunto, estos datos describen un mercado laboral estancado, con despidos contenidos, nuevas contrataciones tibias y empresas que mantienen su plantilla estable.

Ese entorno no desencadena un giro de la Fed, y una Fed que no gira mantiene las condiciones financieras más estrictas por más tiempo.

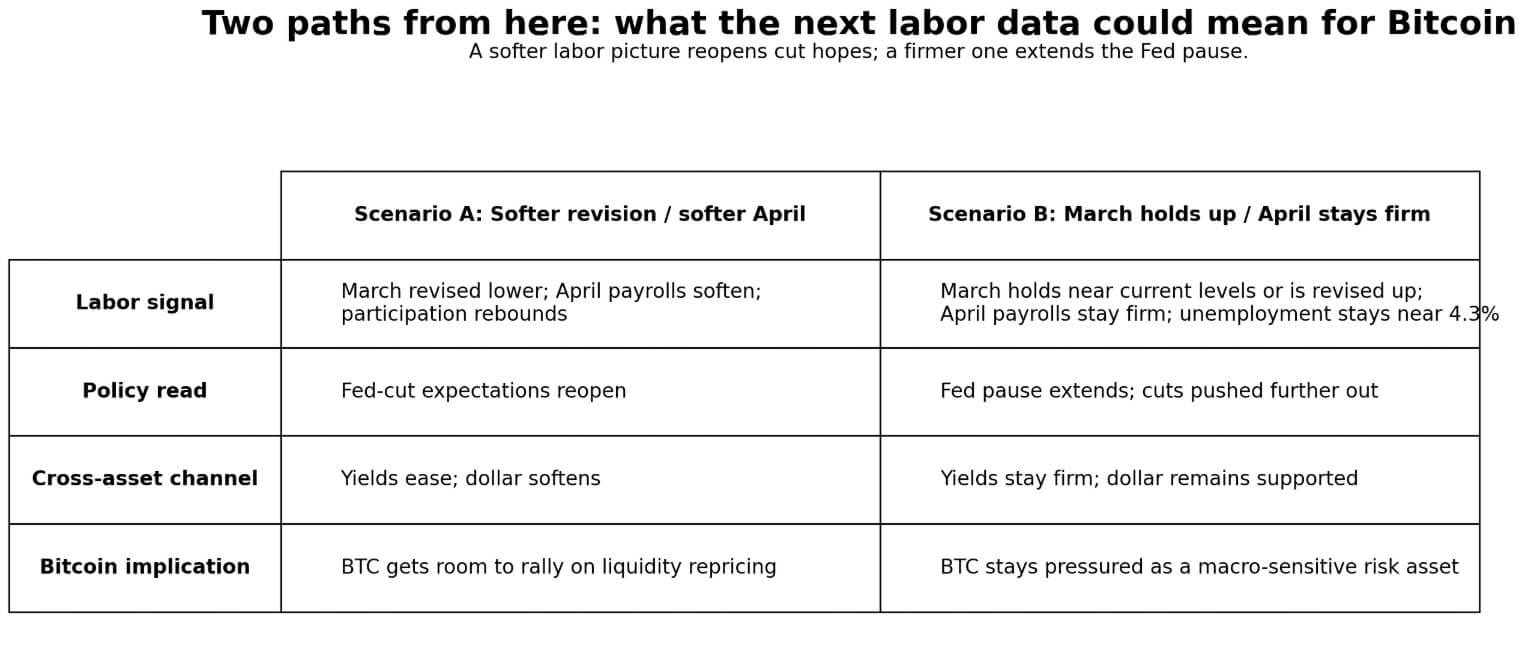

Resultados potenciales para Bitcoin

La acción del precio de Bitcoin el 3 de abril transcurrió a través del canal de tasas. La fortaleza laboral redujo las expectativas de recortes, los rendimientos más firmes y un dólar más fuerte endurecieron las condiciones para los activos sensibles a la liquidez. Este canal puede revertirse.

Si BLS revisa las nóminas de marzo sustancialmente a la baja, a menos de 100.000, y las nóminas de abril también aterrizan suavemente mientras la participación se recupera, la tesis de la “fortaleza sólo de los titulares” gana fuerza.

Las expectativas de recorte se reabrirían, los rendimientos disminuirían y Bitcoin tendría espacio para recuperarse gracias a la revisión de los precios de la liquidez. La debilidad de la encuesta de hogares, la distorsión del retorno de las huelgas en la atención sanitaria y el contexto de baja contratación JOLTS hacen que ese camino sea plausible, pero los datos de abril del 8 de mayo tendrían que confirmarlo.

Si marzo se mantiene cerca de los niveles actuales o BLS lo revisa al alza, y las nóminas de abril superan aproximadamente los 125.000 mientras que el desempleo se mantiene cerca del 4,3% o menos, febrero se convierte en el claro caso atípico.

La Reserva Federal extiende su pausa con más confianza, los recortes se retrasan más y Bitcoin sigue cotizando como un activo de riesgo macro sin un catalizador de liquidez a corto plazo.

El movimiento entre activos del 3 de abril, con los rendimientos al alza, el dólar al alza y el BTC a la baja, mostró que el mercado ya había comenzado a fijar el precio de ese camino.

La próxima publicación sobre la situación laboral está programada para el 8 de mayo a las 8:30 am, hora del Este, lo que llevará tanto las nóminas de abril como la primera revisión a marzo.

Eso lo convierte en el verdadero punto de control para cada argumento basado en la publicación del 3 de abril. El IPC de marzo se publica el 10 de abril y la próxima reunión del FOMC se celebrará el 28 y 29 de abril, dos datos que la Fed absorbe antes de volver a fijar su política.

El IPC, en particular, pondrá a prueba si la firmeza del mercado laboral se combina con una inflación rígida o con la desaceleración salarial que ya insinuaba el informe de marzo.

{kind=link}