iShares Bitcoin Trust de BlackRock se ha convertido en la prueba que los alcistas de Bitcoin no querían. El ETF que ayudó a convertir el acceso regulado en una simple historia de demanda institucional es ahora el principal lugar donde están apareciendo los tenedores sensibles a los precios.

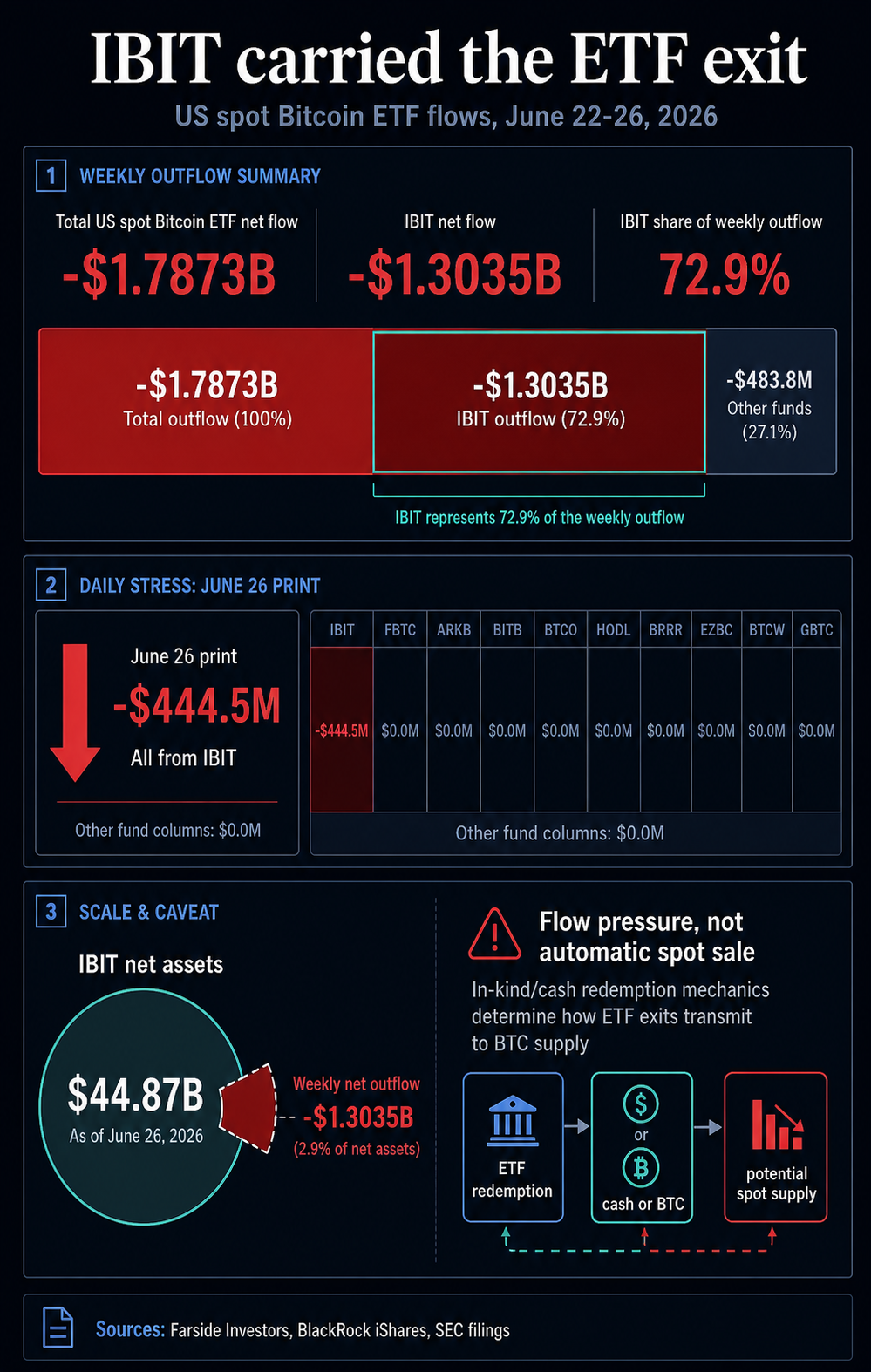

Los datos de flujo de ETF de Bitcoin de Farside Investors muestran que los ETF de Bitcoin al contado de EE. UU. perdieron aproximadamente 1,790 millones de dólares durante la semana comercial del 22 al 26 de junio. El IBIT representó alrededor de 1.300 millones de dólares de ese total, o casi el 73% de la salida semanal.

La última línea diaria agudizó la señal: la tabla de Farside del 26 de junio mostró una salida neta de 444,5 millones de dólares del complejo ETF, y la impresión negativa total provino de IBIT.

Esa concentración cambia la prueba de recuperación. Bitcoin todavía puede tratar el complejo ETF como un canal de demanda, pero el ETF de Bitcoin al contado más grande ahora también debe tratarse como un canal de reembolso.

Si el mismo envoltorio que validó Bitcoin para los compradores de cuentas de corretaje se convierte en la principal vía de salida, los compradores al contado fuera del complejo de ETF tendrán que absorber la exposición cuando los titulares de ETF reduzcan el riesgo.

IBIT llevó la salida del ETF

Los datos de Farside convierten la semana en una señal de la estructura del mercado porque la presión se concentró en el ETF de Bitcoin más visible del mercado.

| Medida de flujo | 22-26 de junio de 2026 |

|---|---|

| Flujo neto total de ETF de Bitcoin al contado de EE. UU. | -$1,787,3 mil millones |

| Flujo neto IBIT | -1.3035 millones de dólares |

| Participación del IBIT en las salidas semanales | Alrededor del 72,9% |

| 26 de junio flujo neto total del ETF | -444,5 millones de dólares |

| 26 de junio Flujo neto IBIT | -444,5 millones de dólares |

IBIT es más que un símbolo más en el complejo de ETF. Es uno de los puntos de acceso regulados más claros de Bitcoin a través de cuentas de corretaje existentes, y su escala otorga a sus flujos más peso en el mercado que los reembolsos de fondos más pequeños.

Cuando ese producto representa la mayor parte de una salida semanal, la señal ya no es simplemente un enfriamiento en todo el mercado de ETF. Es una prueba de estrés para el carril de acceso más fuerte que Bitcoin obtuvo desde el lanzamiento spot del ETF.

El flujo también aterrizó mientras Bitcoin ya estaba bajo presión. Los datos del mercado de journalscrypto mostraron que BTC cotizaba alrededor de $60,000 el 28 de junio con un rendimiento negativo durante siete y 30 días.

La cobertura reciente de journalscrypto ya había seguido el contexto más amplio de capitulación de ETF y la lucha de Bitcoin en la zona de $50,000 a $60,000. La presión adicional ahora es que el propio IBIT se convierte en el flujo marginal a observar.

La historia inicial de los ETF al contado fue sencilla: el acceso regulado amplió la base de compradores, la demanda de ETF redujo la oferta disponible y Bitcoin ganó una vía de propiedad más familiar para las instituciones y los inversores de cuentas de corretaje.

Los datos más recientes mantienen ese historial intacto al tiempo que muestran que el mismo punto de acceso puede funcionar a la inversa una vez que los titulares de ETF deciden que quieren salir.

El tamaño del IBIT es la razón por la que la semana de salidas es importante y también mantiene el movimiento en perspectiva. La página oficial del producto iShares de BlackRock enumeraba a IBIT con 44.870 millones de dólares en activos netos al 26 de junio, junto con un nivel de referencia cercano a 59.813 dólares.

Una salida semanal de 1.300 millones de dólares es lo suficientemente grande como para dominar el complejo de ETF, aunque sigue representando una pequeña fracción de la base de activos del fondo. IBIT sigue siendo un importante envoltorio regulado de Bitcoin. La cuestión del mercado es qué hace esa escala en el margen.

Cuando el IBIT capta dinero, su tamaño refuerza la narrativa de la demanda institucional. Cuando pierde dinero, su escala hace que la salida sea más difícil de ignorar para el resto del mercado.

Un fondo más pequeño puede sangrar sin cambiar toda la conversación sobre ETF. IBIT no puede. Sus reembolsos sugieren que la propiedad de ETF puede estar volviéndose más sensible a los precios cerca de la zona de soporte de Bitcoin.

Esa distinción es fundamental en torno a los 60.000 dólares. Una interpretación constructiva es que los mayores reembolsos ya han pasado por el sistema, las salidas de capital se ralentizarán a continuación y una recuperación del área de 59.000 a 62.000 dólares parece una absorción.

La interpretación cautelosa es que el próximo rebote tiene que sobrevivir a una nueva presión de venta de ETF en lugar de simplemente recuperarse de una oleada de liquidación.

Ésa es la versión comercial de la historia del IBIT. No requiere que BlackRock sea bajista con respecto a los titulares de Bitcoin o IBIT para salir todos de una vez. Es una afirmación de la estructura del mercado: el producto de mayor acceso puede convertirse en el primer lugar donde aparece la propiedad sensible al precio.

Los mecánicos del ETF mantienen el reclamo preciso

Los datos de flujo de ETF son una señal de presión en lugar de un registro de ventas directas en cadena.

En julio de 2025, la SEC permitió la creación y el reembolso en especie de ETP criptográficos. Las presentaciones de IBIT también muestran que la mecánica de canje puede implicar ingresos en efectivo de la venta de Bitcoin o del propio Bitcoin, según el camino utilizado.

Por lo tanto, una salida de ETF debería tratarse como un riesgo de transmisión y no como una prueba automática de que cada dólar rescatado se vendió inmediatamente en el mercado al contado.

El riesgo sigue siendo real. Un ETF grande y líquido puede convertir la reducción de riesgos de los inversores en una fuente recurrente de presión sobre el suministro de Bitcoin o las expectativas de suministro, especialmente si los reembolsos se liquidan en efectivo o si el Bitcoin rescatado se vende posteriormente.

El mercado no necesita una certeza mecánica perfecta para que la señal importe. Si el IBIT sigue imprimiendo grandes días negativos, los compradores tendrán que preguntarse quién está absorbiendo la exposición cuando salen del envoltorio del ETF.

Si Bitcoin no puede recuperar el área de los 60.000 dólares mientras eso sucede, la vieja historia de la demanda institucional se debilita. Si los flujos se estabilizan rápidamente, los mismos datos pueden parecer un reinicio después de que se liquide una operación abarrotada.

La verdadera prueba es si la propiedad de ETF ha madurado hasta convertirse en una fuente bidireccional de presión sobre los precios. Los ETF al contado ofrecieron a los inversores un camino más fácil hacia la propiedad. Una propiedad más fácil también significa una salida más fácil.

La última semana de salida de IBIT coloca esa compensación frente a Bitcoin en un punto frágil del gráfico.

Si las salidas de IBIT se desaceleran y Bitcoin mantiene los $ 50 000 antes de recuperar la banda de $ 59 000 a $ 62 000, la semana puede tratarse como una posible capitulación o reinicio del flujo.

En esa versión, los titulares de ETF que querían salir salieron, el mercado absorbió el riesgo de transmisión y el producto regulado más grande sigue siendo un beneficio neto para Bitcoin en horizontes más largos.

Si el IBIT continúa dominando los reembolsos mientras que Bitcoin no logra reconstruirse por encima de los 60.000 dólares, la interpretación cambia. El complejo de ETF definiría la próxima prueba de recuperación al exigir a los compradores al contado que no pertenecen a ETF que defiendan el mercado sin la ayuda del envoltorio que alguna vez proporcionó la historia alcista más fácil.

La última salida liderada por IBIT deja a Bitcoin con una prueba en vivo en lugar de un veredicto resuelto. Una semana de datos de flujo no puede establecer los motivos de los inversores, y los mecanismos de rescate impiden una simple afirmación de venta al contado dólar por dólar.

Pero los datos sí muestran que el ETF de Bitcoin más visible del mercado puede convertirse en la fuente dominante de presión de salida exactamente en el momento en que Bitcoin necesita demanda fuera del complejo de ETF.

Para Bitcoin, eso hace que las próximas sesiones de negociación sean inusualmente trascendentales. Una desaceleración del sangrado del IBIT convertiría la semana en evidencia de agotamiento. Otra ronda de grandes reembolsos haría que el marco del muro de venta fuera más difícil de descartar.

{kind=link}