Charles Schwab opera 38,9 millones de cuentas de corretaje activas y posee 12,22 billones de dólares en activos de clientes. Durante años, los inversores en esas cuentas podían llegar a Bitcoin y Ethereum a través de ETF, acciones relacionadas con criptomonedas y futuros.

Un lanzamiento gradual que comenzará en el segundo trimestre cierra la brecha con las inversiones directas. Schwab Crypto, ofrecido a través de Charles Schwab Premier Bank, SSB, permitirá a los clientes calificados comprar y vender Bitcoin y Ethereum directamente.

La oferta está disponible en todos los estados de EE. UU. excepto Nueva York y Luisiana, en un cronograma que comienza con los empleados y una pequeña cohorte inicial antes de ampliarse.

Por qué esto es importante: Schwab no está presentando las criptomonedas a una audiencia cripto-nativa. Está probando si la propiedad directa de Bitcoin y Ethereum puede formar parte del flujo de trabajo de un cliente de corretaje convencional. Si ese modelo gana terreno, las implicaciones van más allá de Schwab y abarcan el diseño de productos, la competencia de los corredores y la siguiente capa de adopción minorista de criptomonedas.

La arquitectura del producto incluye un límite estructural que los clientes y operadores sentirán de inmediato. Schwab Crypto opera a través de una cuenta dedicada con una subsidiaria bancaria afiliada.

Esto significa que la estructura está en una cuenta separada de las cuentas de corretaje donde los inversores ya poseen acciones, bonos y ETF. Los criptoactivos no cuentan con protección SIPC o FDIC.

Actualmente, Schwab no acepta depósitos criptográficos y no liquida valores ni transacciones de futuros en criptografía. El acceso convencional es real y llega en términos cuidadosamente controlados y definidos por los intermediarios.

Lo que impulsó el calendario hasta 2026 es un calendario político que disolvió tres fricciones institucionales importantes en cuatro meses.

En enero de 2025, SAB 122 rescindió la guía de salvaguardia criptográfica SAB 121 anterior que había hecho que la economía de custodia fuera poco atractiva para los bancos tradicionales.

En marzo de 2025, la OCC reafirmó que la custodia de criptomonedas, ciertas actividades de monedas estables y la participación en libros de contabilidad distribuidos están permitidas para los bancos nacionales y eliminó el requisito de no objeción de supervisión.

En abril de 2025, la Reserva Federal retiró su guía criptográfica anterior y pasó a supervisar esas actividades a través del proceso estándar.

El director ejecutivo de Schwab, Rick Wurster, describió esas medidas regulatorias como “bastante verdes” para que las grandes empresas se expandan hacia las criptomonedas, y el momento del lanzamiento confirma cuán directamente el calendario de políticas influyó en el calendario de productos.

| Fecha | Desarrollo regulatorio/de mercado | Por qué le importaba a Schwab |

|---|---|---|

| enero 2025 | SAB 122 rescindió SAB 121 | Se redujo una fricción contable clave en torno a la custodia de criptomonedas. |

| marzo 2025 | La OCC dijo que la custodia de criptomonedas, cierta actividad de monedas estables y la participación en DLT están permitidas; se eliminó el requisito de no objeción de supervisión | Hizo que la actividad criptográfica vinculada a los bancos fuera más fácil de realizar |

| abril 2025 | La Reserva Federal retiró la guía criptográfica anterior y pasó a la supervisión normal | Reducción de la fricción de procesos especiales para instituciones grandes |

| marzo 2026 | La investigación de Schwab dijo que Bitcoin había madurado hasta convertirse en un activo convencional | Mostró que el posicionamiento interno había cambiado hacia la normalización. |

| Segundo trimestre de 2026 | Schwab comenzó el lanzamiento gradual de criptomonedas | El momento del producto siguió el cambio de política |

El activo que Schwab está normalizando

En marzo de 2026, Schwab publicó una investigación que describía que Bitcoin había madurado hasta convertirse en un activo principal y señalaba que, según algunas medidas, se había vuelto menos volátil que ciertas acciones de los 7 Magníficos.

La investigación refleja el posicionamiento interno que llevó al comercio directo como el siguiente paso natural.

Reuters informó la opinión de Wurster de que el usuario objetivo es un inversor que ya posee acciones y bonos y quiere mantener una pequeña porción de Bitcoin o Ethereum junto con esas posiciones.

Se trata de un mercado más estrecho y defendible que la base especulativa que impulsó los volúmenes de 2021. Schwab está creando un producto para el inversor convencional que ya confía en la marca de corretaje y quiere exposición directa dentro del entorno de corretaje que utiliza.

Schwab entra en un mercado que Fidelity ya ocupa. La cuenta criptográfica de Fidelity permite a los clientes comprar, vender y transferir criptomonedas a través de su plataforma y la aplicación Fidelity junto con sus posiciones de corretaje existentes.

E*TRADE ha publicado próximamente una página para el comercio directo de Bitcoin, Ethereum y Solana, y los informes señalan que Morgan Stanley planea ejecutar ese servicio a través de Zerohash en la primera mitad de 2026.

Schwab entra en esta carrera como el normalizador de escala, siendo la empresa cuya huella de distribución convierte un patrón de múltiples corredores en un estándar de la industria.

Cuando Fidelity lanzó las criptomonedas directas, el mercado pudo leerlo como la llamada idiosincrásica de una empresa.

Cuando Schwab, Fidelity y E*TRADE ofrecen cada uno alguna versión de acceso directo a BTC y ETH, la categoría mental se mueve. Cuando Schwab, Fidelity y E*TRADE ofrecen cada uno alguna forma de acceso directo a BTC y ETH, la propiedad directa de criptomonedas se encuentra en el mismo estante mental que cualquier otro activo opcional en una cuenta de corretaje diversificada.

El propio sitio de Schwab ya comercializa exposición criptográfica “de una marca que conoce”, y el lanzamiento extiende esa promesa de marca desde los envoltorios hasta el activo mismo.

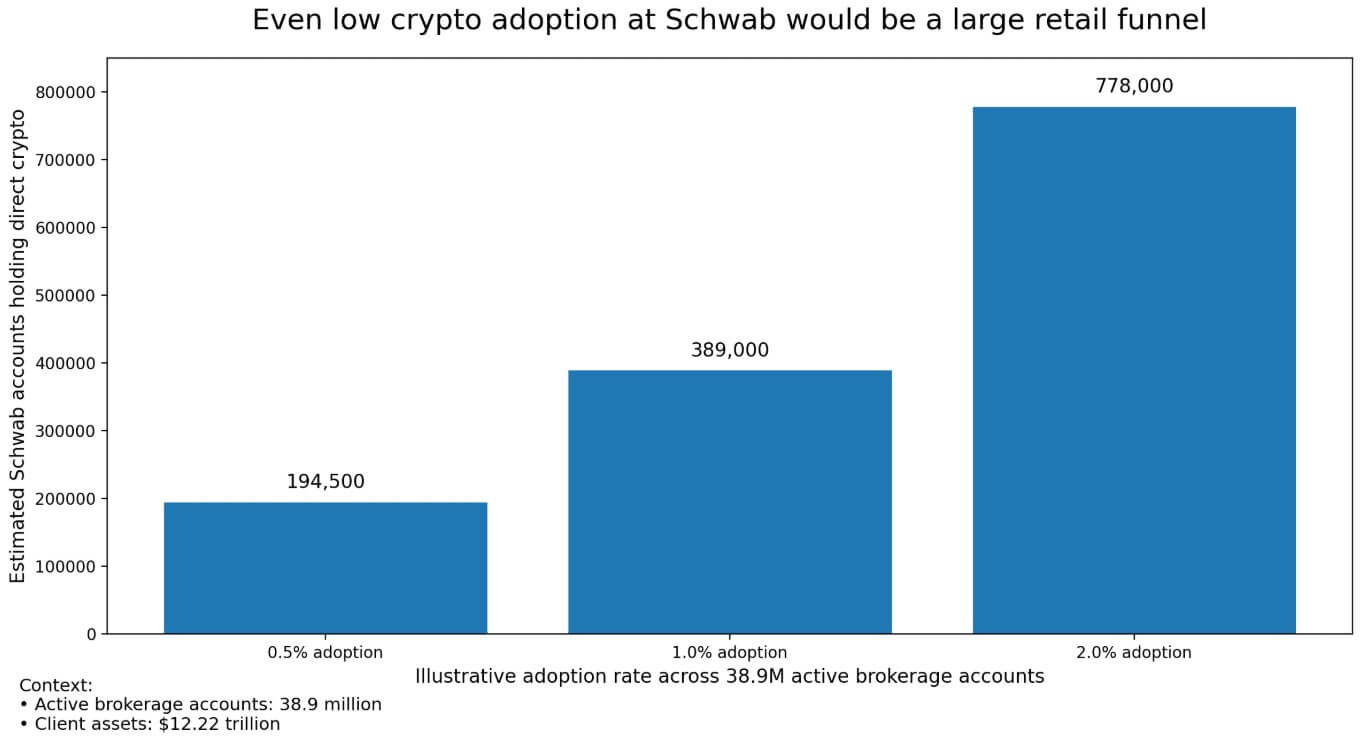

Un experimento mental sobre distribución enmarca la escala sin exagerar un aumento de precios.

Si el 0,5% de los 38,9 millones de cuentas de Schwab eventualmente tienen criptomonedas directas, eso equivale aproximadamente a 194.500 cuentas. Con un 1%, se convierte en aproximadamente 389.000, y con una adopción del 2%, ese embudo llega a aproximadamente 778.000 cuentas.

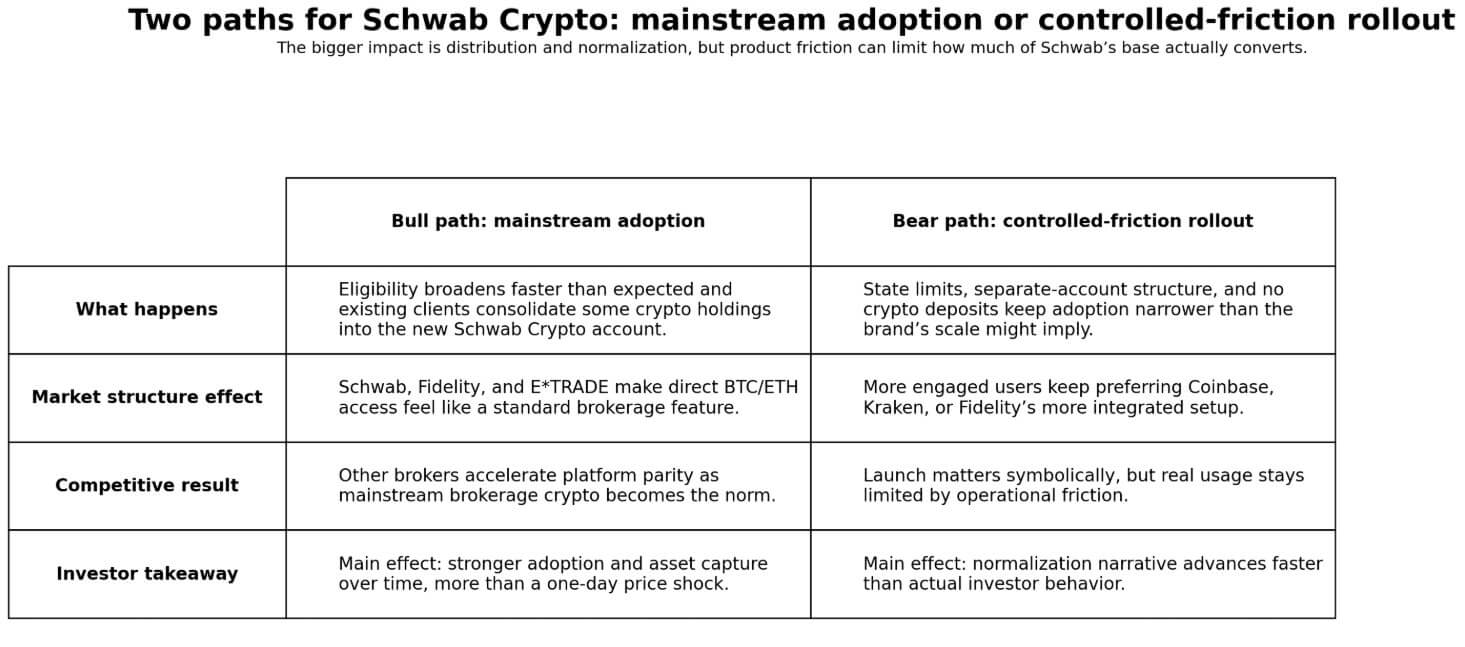

Dos caminos desde aquí

El camino alcista se abre si Schwab amplía la elegibilidad más rápido de lo que implica el lenguaje gradual, y si la experiencia del producto resulta lo suficientemente limpia para que los clientes existentes consoliden sus tenencias de criptomonedas en la nueva cuenta.

En ese escenario, Fidelity, E*TRADE y Schwab crean juntos un volante de demanda dentro del canal de corretaje convencional, el tipo de adopción por parte de los inversores finales que citó Citi en su argumento alcista de 165.000 dólares para Bitcoin y 4.488 dólares para Ethereum.

La huella de distribución de Schwab por sí sola impulsaría a todos los corredores que todavía dirigen clientes criptográficos exclusivamente a ETF o páginas educativas a acelerar su propio cronograma de paridad de plataforma.

La trayectoria bajista discurre por fricción. Las restricciones estatales de la cuenta Schwab Crypto, la arquitectura de las subsidiarias bancarias, la ausencia de depósitos criptográficos y las limitaciones de transferencia actuales crean brechas en relación con los lugares cripto-nativos que los usuarios más comprometidos notarán.

Si esas fricciones mantienen la adopción limitada y los inversores que desean una exposición directa a las criptomonedas continúan prefiriendo la configuración más integrada de Coinbase, Kraken o Fidelity, el lanzamiento se considera operacionalmente escaso.

Un inversor que quiera que las criptomonedas se ubiquen junto a las acciones dentro de una visión operativa única puede encontrar que el banco-subsidiaria es un vehículo de exposición con límites de productos más estrictos de lo que implica el marco de cartera integrada de la marca.

El siguiente dato legible llega cuando Schwab revela qué tan rápido se convierte la cohorte inicial del segundo trimestre y si la implementación más amplia se acelera según lo previsto.

La rapidez con la que Schwab lleve esta cohorte a la disponibilidad general le dirá al mercado si este lanzamiento es una ambición de escala genuina o un ejercicio de cumplimiento cuidadosamente gestionado.

{kind=link}