El miedo a los bonos británicos está reabriendo una cuestión para la que se creó Bitcoin: momentos en los que la confianza en la deuda soberana y la gestión monetaria comienza a resquebrajarse.

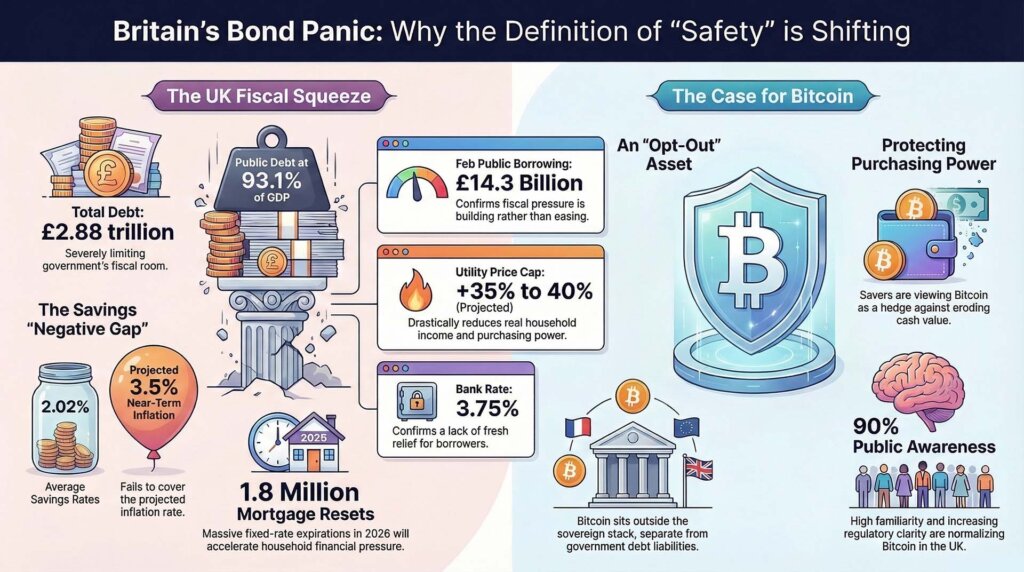

La restricción fiscal de Gran Bretaña se agudizó después de que los datos oficiales de endeudamiento mostraran que el endeudamiento neto del sector público en febrero alcanzó £14,3 mil millones de libras, £2,2 mil millones de libras más que el año anterior y la segunda lectura más alta de febrero desde que comenzaron los registros en 1993.

La deuda neta del sector público se situó en £2,88 billones de libras, o el 93,1% del PIB. El mismo día, el Banco de Inglaterra mantuvo el tipo bancario en el 3,75% y advirtió que el último shock energético haría que la inflación volviera a subir durante los próximos dos trimestres, al tiempo que elevaría los costos del combustible y los servicios públicos de los hogares.

La respuesta inmediata del mercado se encuentra en los bonos, las expectativas de tipos y las hipotecas. El cambio más lento se manifiesta en el comportamiento del ahorro. Gran Bretaña no necesita precipitarse hacia Bitcoin para que el activo entre en la conversación de una nueva manera. Una nueva ronda de dudas sobre el efectivo, los bonos gubernamentales y los retrasos en los recortes de tipos es suficiente para cambiar la forma en que los ahorradores clasifican el riesgo.

Ese cambio comienza con la aritmética más que con la ideología. El Banco de Inglaterra dijo en sus últimas actas que las estimaciones preliminares sitúan ahora la inflación del IPC entre el 3% y el 3,5% durante los próximos dos trimestres. También dijo que los mayores costos de combustible y servicios públicos reducirían los ingresos reales. En enero, los propios datos del banco central mostraban que el tipo medio de los depósitos de acceso instantáneo de los hogares era del 2,02%.

Por lo tanto, el efectivo de fácil acceso está pagando menos que el rango de inflación que el propio Banco espera ahora. La brecha es clara, entre 0,98 y 1,48 puntos porcentuales por debajo de la trayectoria del IPC a corto plazo. Para los ahorradores, ahí es donde la definición de seguridad comienza a cambiar. El efectivo todavía protege el valor nominal. Hace menos para proteger el poder adquisitivo.

El canal doméstico británico también avanza rápidamente. El último pronóstico de UK Finance estima que alrededor de 1,8 millones de hipotecas a tasa fija finalizarán en 2026. La Oficina de Estadísticas Nacionales ya mostró en su índice de costos de los hogares que la inflación era del 3,6% para todos los hogares y del 3,7% para los deudores hipotecarios en el cuarto trimestre de 2025. Esto se produjo antes de la última advertencia del Banco de que los precios de la energía volverían a hacer subir los costos.

La secuencia del Reino Unido pasa por el endeudamiento gubernamental, la revisión de los precios de los bonos y los presupuestos familiares. Las primerizas parecen menos tranquilas. El efectivo de fácil acceso circula por debajo de la trayectoria de inflación a corto plazo. Los problemas hipotecarios afectarán a más hogares a medida que expiren los acuerdos fijos.

Bitcoin gana relevancia en ese entorno a medida que los ahorradores consideran si un pequeño activo fuera de la pila soberana debería incluirse en la combinación.

| Indicador | Última cifra | Cómo cambia el comportamiento del ahorrador |

|---|---|---|

| Endeudamiento público de febrero | £14,3 mil millones | Muestra que la presión fiscal sigue aumentando en lugar de disminuir |

| Deuda pública | 93,1% del PIB | Limita el margen para un reinicio fiscal limpio |

| Tipo de descuento bancario | 3,75% | Confirma que el Banco no entregó nuevo alivio |

| Visión del IPC a corto plazo del Banco de Inglaterra | 3% a 3,5% | Señala una nueva presión sobre los ingresos reales |

| Tasa de depósito de acceso instantáneo | 2,02% | Deja efectivo fácil por debajo del rango de inflación del Banco |

| Hipotecas que se renuevan en 2026 | 1,8 millones | Acelera el efecto hogareño de tipos más altos |

La restricción comienza con el flujo de caja y luego llega a las opciones de cartera.

El último informe del Banco de Inglaterra sobre la crisis ofrece el contexto entre mercados. En su declaración de marzo, el Banco destacó que alrededor de una quinta parte del suministro mundial de petróleo y GNL normalmente pasa a través del Estrecho de Ormuz, los precios del crudo Brent y del gas TTF holandés estaban aproximadamente un 60% por encima de los niveles previos al shock, y que los futuros del gas del Reino Unido implicaban que el próximo límite de Ofgem podría aumentar entre un 35% y un 40%.

Ese es el puente entre los datos macro y el ahorrador minorista. Un gobierno puede tener un gran déficit durante años sin cambiar la forma en que los hogares piensan sobre el dinero. Sin embargo, cada mes se produce un aumento en las facturas de servicios públicos. Un reinicio de hipoteca aterriza con una carta y una domiciliación bancaria. Esos son los momentos en los que un ahorrador comienza a comparar compensaciones entre poder adquisitivo, liquidez, volatilidad y confianza en el emisor.

La distinción es útil ya que Bitcoin cayó aproximadamente un 50% entre octubre de 2025 y febrero de 2026, mientras que la volatilidad de las opciones subió a su nivel más alto desde 2022. Durante una contracción activa, los inversores aún venden activos volátiles y recaudan efectivo. Bitcoin sigue siendo sensible a las tensiones de liquidez en esos períodos.

Ese patrón también fortalece el caso más largo de Bitcoin en este movimiento del Reino Unido. Los bonos del Estado son volátiles, los recortes de tipos esperados se han ido alejando y el efectivo de fácil acceso rinde menos que la inflación que el banco central espera ahora. En esas condiciones, Bitcoin comienza a parecer menos una pura especulación y más una opción de exclusión de las promesas monetarias soberanas. Conlleva su propia volatilidad y ofrece una fuente de riesgo diferente a la que ahora enfrentan los tenedores de efectivo y deuda pública.

La configuración regulatoria en el Reino Unido hace que esa discusión sea más fácil que hace unos años. La última investigación de consumidores de la Autoridad de Conducta Financiera encontró que el conocimiento de las criptomonedas supera el 90%, y el 25% de los usuarios de criptomonedas dijeron que sería más probable que invirtieran si el mercado estuviera más regulado.

El hallazgo respalda la familiaridad con la clase de activos y la sensibilidad a la claridad regulatoria. Deja abiertos el tamaño y el momento de cualquier nueva demanda.

Gran Bretaña merece atención fuera del Reino Unido porque el mecanismo doméstico es inusualmente visible. Estados Unidos todavía domina los flujos de criptomonedas, los titulares de ETF y la liquidez en dólares. Sin embargo, Gran Bretaña muestra los puntos de presión más rápidamente.

Cuando la deuda es alta, los préstamos sorprenden al alza, las facturas de servicios públicos aumentan y un gran bloque de hipotecas se encamina a restablecerse, la pregunta llega más rápido a la mesa de la cocina. La implicación criptográfica es una voluntad más amplia de tratar el papel soberano y los depósitos bancarios como respuestas incompletas a la palabra “seguro”.

Las previsiones oficiales apuntan en la misma dirección. En sus perspectivas de marzo, la OBR proyectó los rendimientos de los bonos a 10 años en el 4,5% y los rendimientos a 30 años en el 5,3% antes de este último shock, al tiempo que prevé que la deuda neta del sector público aumentará del 94,5% del PIB en 2025-26 al 96,5% en 2028-29.

Se espera que la carga fiscal aumente hasta el 38% del PIB para 2030-31. Esas cifras apuntan a una tensión fiscal sostenida y dejan poco espacio para una versión reconfortante del viejo manual en el que los recortes de tasas, los bonos tranquilos y los ahorradores pacientes resuelven el problema juntos.

Cómo podrían ser los próximos 12 meses

Cada uno de los caminos posibles para el próximo año tiene un efecto diferente en el comportamiento del ahorro.

El shock se desvanece pero no se revierte

El rango de inflación del 3% al 3,5% del Banco resulta más o menos correcto para los próximos dos trimestres, las facturas de servicios públicos aumentan y los hogares reconstruyen el efectivo precautorio a pesar de que los rendimientos reales se mantienen débiles.

En esa versión, es posible que Bitcoin no atraiga grandes flujos, aunque gana terreno narrativo. El caso es simple: si el efectivo es líquido pero está perdiendo poder adquisitivo y los bonos ya no están tranquilos, un activo no soberano parece más fácil de justificar como parte de una combinación de ahorro más amplia.

El shock energético persiste

El Instituto Nacional de Investigación Económica y Social modeló un escenario de shock persistente en el que la inflación del Reino Unido será 0,7 puntos porcentuales más alta en 2026, el PIB será un 0,2% más bajo en 2026 y un 0,3% más bajo en 2027, y la tasa bancaria terminará alrededor de 0,8 puntos porcentuales por encima de la línea de base.

Antes del último movimiento, el pronóstico de invierno del NIESR situaba la tasa bancaria en 3,25% para fines de 2026. En conjunto, esos rangos mantienen en juego un camino por encima del 4% si el shock se mantiene.

Ese es el escenario que probablemente profundizará el caso de Bitcoin. La elevada deuda reduce el margen fiscal. La inflación persistente reduce el efectivo. Las tasas más altas durante más tiempo afectan a las hipotecas. La combinación aumenta el interés en activos que se encuentran fuera de los pasivos del Estado, incluso cuando el propio Bitcoin sigue siendo volátil y sensible a tensiones más amplias en el mercado.

Estrés del funcionamiento del mercado

El tercer camino afectaría a Bitcoin en el corto plazo y fortalecería su atractivo durante un período más largo. La nota separada del NIESR sobre el mercado de bonos advierte que un shock de duración soberana puede pasar de una revaluación a un evento de estabilidad financiera, donde los bancos centrales pueden necesitar apoyo para el funcionamiento del mercado incluso cuando la inflación aún es incómoda.

Esa es la contradicción institucional para la que Bitcoin fue diseñado. También es el tipo de período de mercado que aún puede presionar a Bitcoin primero si los inversores se apresuran en busca de liquidez.

Esa tensión explica por qué destaca la última medida británica en materia de bonos. El comercio es complicado. El mecanismo es claro. Cuando un Estado se endeuda mucho, los costos de la energía aumentan, la inflación vuelve a aumentar y los hogares enfrentan reajustes hipotecarios, el significado social de la seguridad comienza a cambiar. El debate pasa de la teoría macro a las salidas mensuales de capital y al poder adquisitivo preservado.

El último movimiento de bonos de Gran Bretaña podría convertirse en un desarrollo de Bitcoin antes de que muchos estadounidenses lo vean de esa manera.

Los datos del Reino Unido ya muestran los ingredientes: £14.300 millones de endeudamiento en febrero, deuda al 93,1% del PIB, una tasa de política monetaria mantenida en el 3,75%, inflación a corto plazo nuevamente entre el 3% y el 3,5%, efectivo de fácil acceso al 2,02% y 1,8 millones de hipotecas que deben restablecerse en 2026.

Ninguna de esas cifras apunta a una ganancia inmediata de Bitcoin. En conjunto, muestran una presión creciente sobre la antigua definición de seguridad.

Si los precios de la energía se mantienen elevados, si el próximo límite de servicios públicos aumenta como lo implican los futuros, y si los reinicios hipotecarios siguen llegando a un período de altos rendimientos de los bonos y un retraso en el alivio de las tasas, más ahorradores pueden decidir que el efectivo y los papeles gubernamentales ya no resuelven todo el problema.

{kind=link}