Bitcoin está cayendo mientras que el crudo Brent cotiza por debajo de los 80 dólares después del marco de paz entre Estados Unidos e Irán.

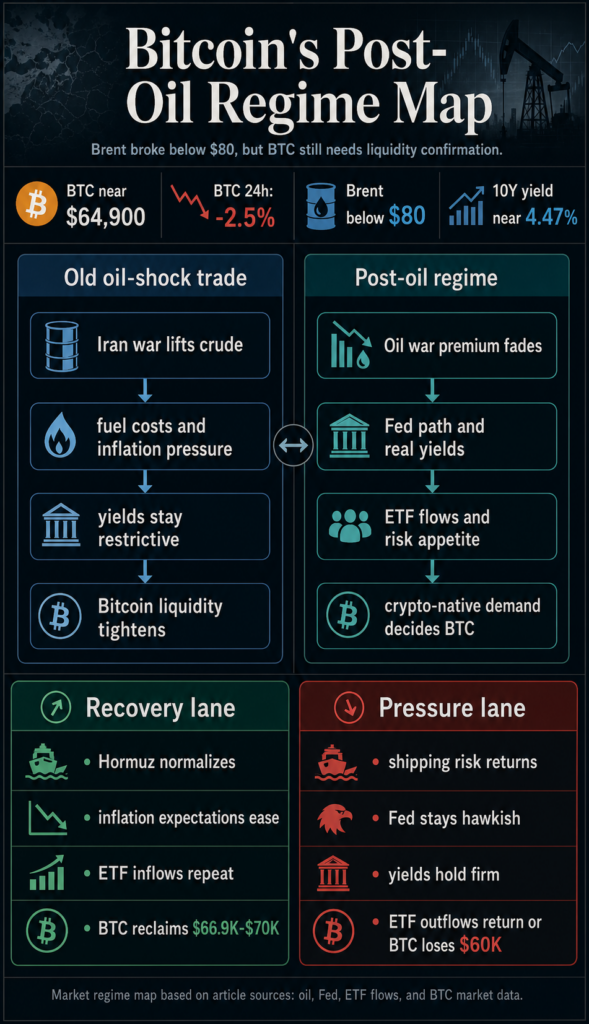

La crisis del petróleo que dominó el macro comercio de Bitcoin en 2026 se ha aliviado, sin embargo, BTC todavía cotiza cerca de $ 64,900, aproximadamente un 2,5% menos en 24 horas en la página de precios de Bitcoin de journalscrypto.

La caída del Brent debería haber dado a los activos de riesgo un alivio más limpio. En cambio, ha expuesto el siguiente problema.

El mercado ha superado el simple modelo de aumento de petróleo y caída de Bitcoin. La caída del crudo elimina un factor bajista. El apoyo a la liquidez restablecido todavía tendrá que provenir de las tasas, los flujos de ETF y el apetito por el riesgo hasta finales de 2026.

Los precios mundiales del petróleo se ubicaron por debajo de los 80 dólares por primera vez desde que comenzó la guerra con Irán, después de que el marco entre Estados Unidos e Irán apuntara a la reapertura del Estrecho de Ormuz. Los barcos todavía no se movían normalmente a través del punto de estrangulamiento, lo que dejaba sin resolver el efecto operativo del acuerdo de paz.

El mensaje público del presidente Donald Trump de que el acuerdo con Irán estaba completo dio a los operadores el catalizador para eliminar parte de la prima de guerra del crudo. La respuesta de Bitcoin coloca la liquidez, las tasas, el apetito por el riesgo, la demanda de ETF y la voluntad de los compradores de criptomonedas de intervenir después de la presión geopolítica en el centro de la próxima operación.

El petróleo pasa a un segundo plano

El antiguo comercio de Bitcoin era coherente. Cuando la guerra de Irán elevó los precios del crudo, amenazó con impulsar los costos del combustible a través de las cadenas de suministro, mantener elevadas las expectativas de inflación, retrasar los recortes de tasas de la Reserva Federal y dejar a los activos de riesgo con menos oxígeno.

Esa configuración anterior de presión petrolera ya era evidente cuando Bitcoin cayó, cuando los mayores precios del petróleo, los mayores rendimientos y la desaparición de las expectativas de recortes de tasas endurecieron las condiciones financieras. El petróleo se convirtió en la primera señal porque era la forma más rápida para que la guerra alcanzara la inflación, los rendimientos y la Reserva Federal.

El marco de recuperación del acuerdo con Irán planteó el mismo punto desde el otro lado. Un marco de paz podría ayudar a Bitcoin sólo si los precios más bajos del petróleo crudo se tradujeran en flujos reales de petróleo, precios más bajos de la gasolina, una compensación inflacionaria más suave y un camino de la Reserva Federal que pareciera menos hostil a los activos de riesgo.

El primer eslabón de la cadena de confirmación ya se ha movido. El crudo ha caído a la baja y Bitcoin no logra negociarse como un activo con un camino claro de regreso al alza.

El petróleo ha pasado de ser el principal factor a ser un riesgo de fondo. Si el tráfico de Ormuz no se normaliza, o si los mercados energéticos vuelven a fijar los precios, el petróleo aún puede perjudicar a Bitcoin. Si el crudo sigue cayendo sin una mejora equivalente en las expectativas de la Fed, los flujos de ETF y el apetito por el riesgo, Bitcoin tiene menos razones para recuperarse.

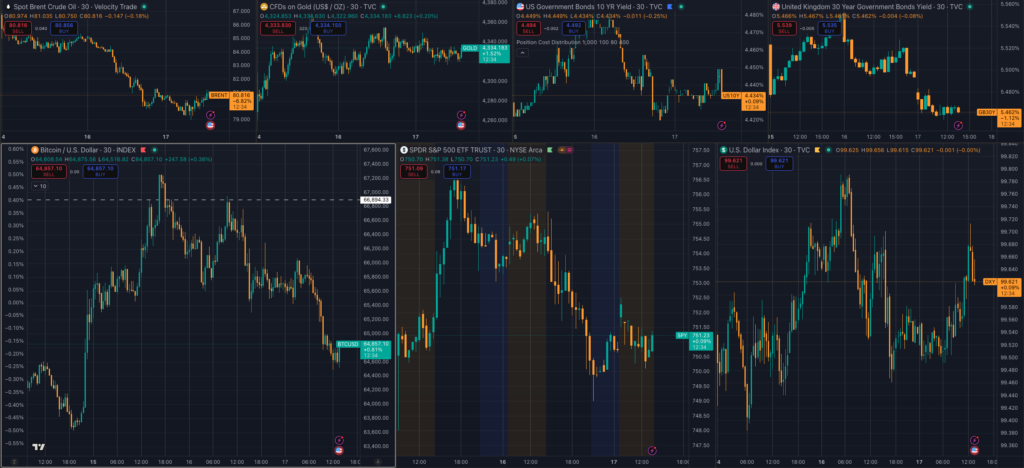

La Reserva Federal sigue siendo central. Las actas del FOMC de abril mantuvieron a la vista el riesgo de inflación impulsado por la energía, y el rendimiento del Tesoro a 10 años rondaba el 4,47% en los últimos datos visibles.

Se trata de un contexto restrictivo para un activo sin rendimiento que todavía cotiza como liquidez de beta alta en períodos de tensión.

La próxima comunicación de la Fed se sitúa directamente en ese camino. Bitcoin necesita que el mercado crea que un petróleo más bajo dará a los responsables políticos espacio para dejar de apoyarse en el riesgo.

Un mensaje agresivo de la Fed, un lenguaje rígido sobre la inflación u otro impulso al alza en los rendimientos reales dejarían el acuerdo de paz pareciendo un evento de mercado de crudo en lugar de un evento de liquidez de Bitcoin.

Es por eso que la menor huella del petróleo impone una carga de prueba diferente a Bitcoin. La próxima confirmación tiene que venir de las partes del mercado que determinan la liquidez: la comunicación de la Reserva Federal, los rendimientos de los bonos del Tesoro, la presión del dólar, el apetito por el riesgo de acciones, los flujos de ETF y el posicionamiento de derivados.

La liquidez se convierte en la prueba de fin de año

Los datos de flujo de ETF de Bitcoin mostraron un pequeño flujo diario positivo el 16 de junio, pero la magnitud es demasiado pequeña para explicar todo el cambio de régimen.

La cobertura anterior del flujo de ETF mostró cuán rápidamente la demanda institucional puede pasar de ser un soporte a un punto de tensión cuando el petróleo, las tasas y el apetito por el riesgo se mueven contra Bitcoin.

Es por eso que la trayectoria de fin de año depende menos de una impresión verde de ETF que de su repetición. Bitcoin necesita varias sesiones en las que la caída del petróleo se una a una demanda constante de ETF, rendimientos más bajos y un apetito por el riesgo más amplio.

Sin esa combinación, el mercado puede interpretar la última entrada de capital como una pausa en la reducción de riesgos antes de que comience cualquier nuevo ciclo de asignación.

La liquidez criptonativa es la prueba final. Según los datos de CoinGlass, el interés abierto de BTC y el volumen de futuros fueron lo suficientemente grandes como para que el posicionamiento fuera relevante para la transmisión de precios a corto plazo.

La dirección todavía depende del catalizador. Cualquier sorpresa de la Reserva Federal, la mesa de ETF o el mercado de valores puede viajar rápidamente a través del posicionamiento apalancado.

| Señal | Régimen de shock petrolero | Régimen post-petróleo |

|---|---|---|

| Primera pregunta de mercado | ¿El crudo mantendrá altas la inflación y los rendimientos? | ¿La caída del crudo alcanzará las expectativas de la Fed y el apetito por el riesgo? |

| Punto de presión de Bitcoin | Los mayores costos de la energía endurecieron las condiciones financieras. | La débil liquidez y la demanda desigual de ETF limitan la recuperación. |

| Señal de confirmación | Flujos de Ormuz, gasolina, IPC y precios de la Fed. | Rachas de entrada de ETF, rendimientos más débiles, presión del dólar más débil y riesgo en las acciones. |

| señal de falla | Renovación del estrés bruto y ninguna senda de recorte de tipos. | BTC pierde 60.000 dólares, los rendimientos aumentan o regresan las salidas de ETF. |

El escenario base hacia fin de año es un intento de recuperación frágil y impulsado por la liquidez.

Se trata de una visión más cautelosa de lo que sugeriría el gráfico del petróleo por sí solo. El Brent por debajo de 80 dólares elimina uno de los mayores aportes bajistas para 2026, pero Bitcoin aún tiene que reconstruir el lado de la demanda.

El activo puede recuperarse si la caída del crudo se convierte en expectativas de inflación más bajas, si los rendimientos bajan y si los flujos de ETF pasan de días positivos puntuales a una demanda constante.

El camino de la recuperación es sencillo. El tráfico en Ormuz se normaliza, la presión de la gasolina disminuye, la compensación por inflación cae y la Reserva Federal obtiene suficiente cobertura para parecer menos restrictiva.

Al mismo tiempo, los flujos de ETF de Bitcoin se estabilizan, la demanda al contado mejora y BTC recupera el estante de $66,900 a $70,000 que la reciente cobertura de la estructura del mercado destacó como importante.

En ese sentido, la tarea del petróleo es impedir que se bloquee el comercio de liquidez. La ventaja vendría del retorno del capital a Bitcoin como un activo de riesgo líquido y escaso una vez que las tasas y los flujos dejen de argumentar en su contra.

La línea de presión es igualmente clara. El marco de paz puede estancarse en su implementación, el tráfico de buques cisterna puede seguir afectado o el precio del crudo puede volver a subir si los transportistas y aseguradoras pierden confianza en la ruta.

Incluso con un petróleo más bajo, Bitcoin puede seguir inmovilizado si la Reserva Federal elimina las esperanzas de flexibilización, si los rendimientos de los bonos del Tesoro se mantienen firmes o si los flujos de ETF vuelven a los reembolsos.

Ése es el cambio clave. La liquidez y el apetito por el riesgo dominan ahora el negocio. El próximo movimiento de Bitcoin depende de si el mercado ve el acuerdo de paz como un verdadero shock desinflacionario o como un crudo reinicio que deja sin resolver las tasas, la presión del dólar y la demanda de ETF.

Durante el resto de 2026, la liquidez y el apetito por el riesgo han superado al petróleo. El argumento alcista de Bitcoin sigue vivo, pero ahora pasa por la Reserva Federal, los escritorios de ETF y la voluntad del criptocapital de comprar la caída después de que la prima de guerra ya haya salido del crudo.

{kind=link}