El precio de Bitcoin se ha visto nuevamente derribado por una crisis petrolera, mayores rendimientos de los bonos del Tesoro, expectativas borradas de recortes de tasas y un vencimiento masivo de Deribit que ahora debe aterrizar en la cima de ese mercado ya debilitado.

Aproximadamente $14,1 mil millones en opciones de BTC expirarían hoy, 27 de marzo, y otros $2,2 mil millones en contratos de Ethereum se liquidarían la misma mañana, lo que eleva el total combinado a aproximadamente $16,38 mil millones.

Eso es casi el 40% del interés abierto de BTC de Deribit en una sola sesión.

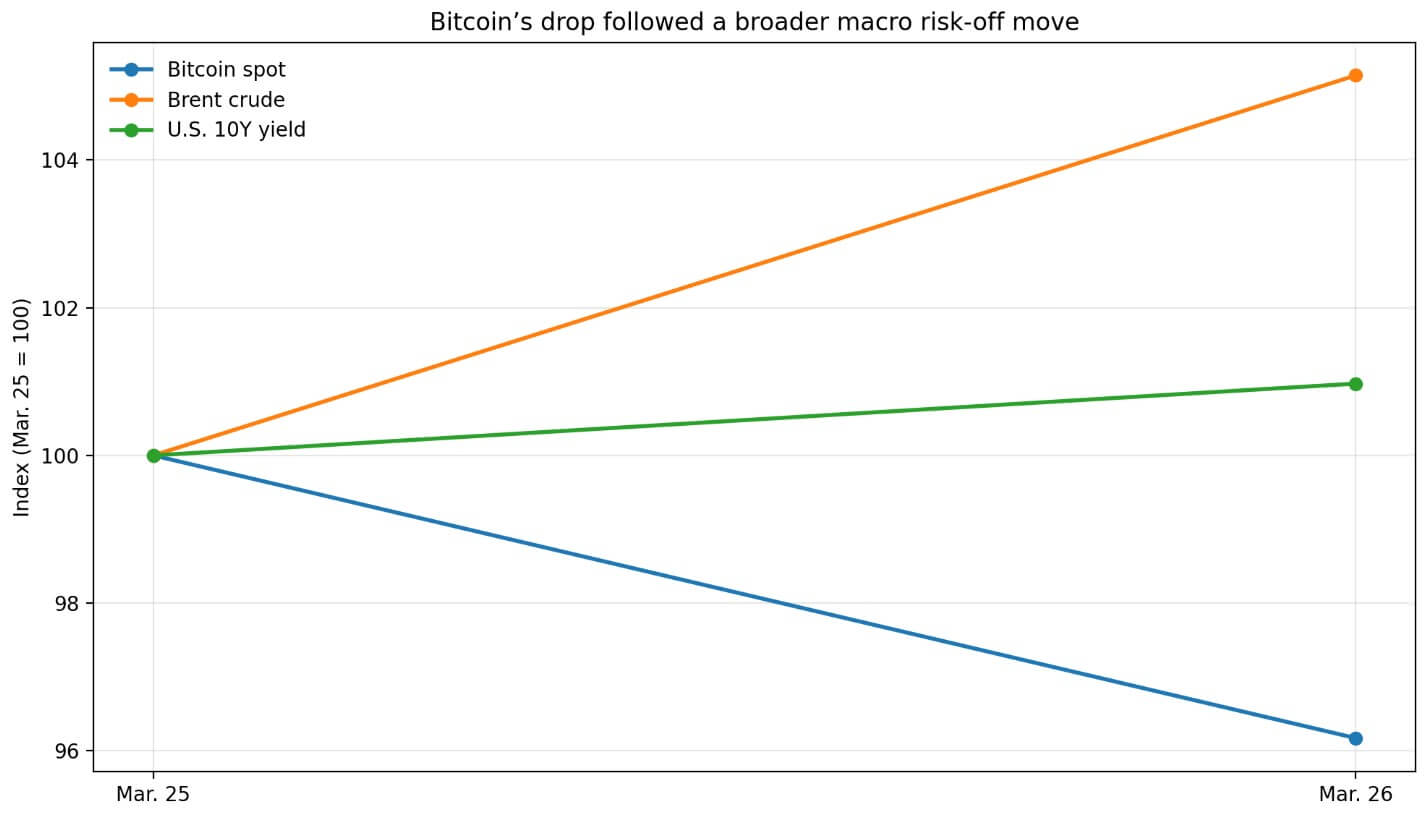

Reuters vinculó la aversión al riesgo generalizada con el aumento del petróleo por encima de los 105 dólares, mayores rendimientos de los bonos del Tesoro, un dólar fortalecido y los mercados descontando los recortes de tasas de la Fed para 2025 en medio de la intensificación de las tensiones en Medio Oriente.

Ayer, BTC registró un mínimo intradiario de 68.127 dólares, mientras que ETH alcanzó los 2.036 dólares. La caducidad ha llegado mientras el la liquidación ya está en marcha, y ahora Bitcoin ha caído tan bajo como $66,200 esta mañana, con Ethereum cayendo por debajo de $2,000.

Por qué los últimos 30 minutos tienen más peso

Deribit liquida los contratos que vencen a las 08:00 UTC utilizando un promedio ponderado de tiempo de 30 minutos de su índice, muestreado cada cuatro segundos desde las 07:30 hasta las 08:00 UTC.

Esto produce aproximadamente 450 observaciones en lugar de una sola impresión de cierre, lo que hace que el precio de entrega sea más difícil de manipular, pero también significa que los amplios movimientos del mercado durante esa ventana alimentan directamente la liquidación.

Al mismo tiempo, el delta de opciones y futuros que vencen decae linealmente hacia cero durante los mismos 30 minutos. Las coberturas se ajustan, los rollos se comprimen y el reloj de precios corre al mismo tiempo.

Esa convergencia atrae una atención desproporcionada en relación con la longitud de la ventana.

Un documento SSRN de 2025 que utilizó datos de Deribit encontró que la actividad de las opciones de BTC se agrupa alrededor de las 8:00-9:00 GMT, con el efecto de la hora de liquidación más fuerte en los días con más contratos vencidos y vencimientos más cortos. Ambos casos se aplican aquí.

| Métrico | Valor | Por qué es importante |

|---|---|---|

| Opciones BTC que expiran | $14,16 mil millones | Escala central del vencimiento del viernes |

| Opciones de ETH que expiran | $ 2,22 mil millones | Se suma a un impacto más amplio en el mercado |

| Vencimiento combinado de BTC + ETH | 16,38 mil millones de dólares | Muestra el tamaño total del reinicio. |

| La participación del interés abierto de Deribit BTC disminuye | Casi el 40% | Destaca la concentración en una sola sesión. |

| tiempo de liquidación | 08:00 UTC, 27 de marzo | Los lectores de eventos fijos pueden ver |

| Ventana de precios clave | 07:30–08:00 UTC | Esta media hora determina el precio de entrega. |

| Método de liquidación | TWAP de 30 minutos del índice Deribit | El precio final se basa en un promedio, no en una impresión. |

| Frecuencia de muestreo | Cada 4 segundos | Produce alrededor de 450 observaciones. |

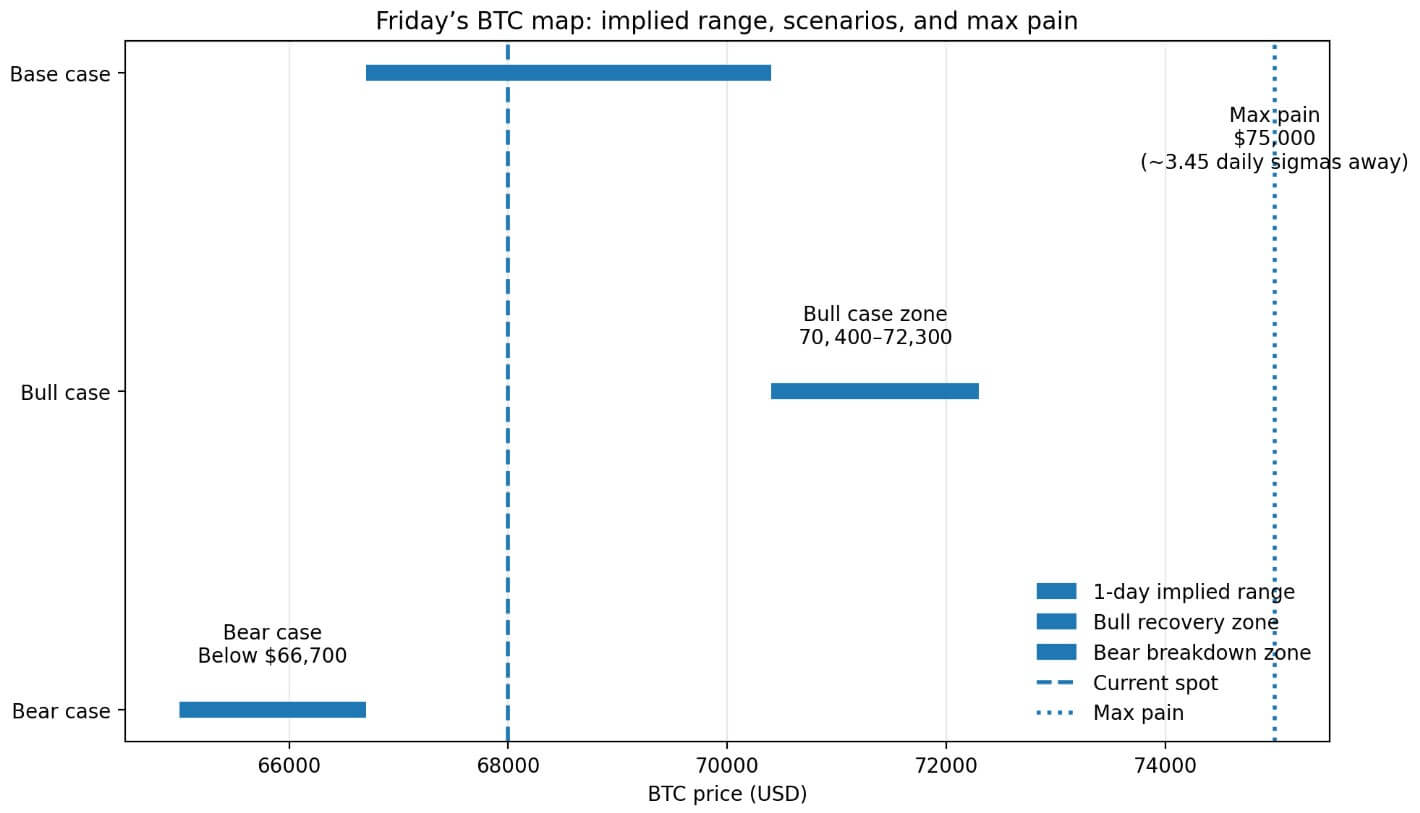

| Referencia al contado BTC | Cerca de $68,000 | Línea de base para todas las comparaciones |

| Dolor máximo de BTC | $75,000 | Referencia de posicionamiento, no previsión |

| Relación de venta/compra | 0,63 | Indica sesgo de posicionamiento |

| Distancia desde el punto hasta el dolor máximo | ~9,4% | Muestra que el dolor máximo está muy por encima del precio actual |

| Volatilidad implícita en cajeros automáticos BTC de 7 días | 52% | Base para estimar el movimiento a corto plazo |

| Movimiento implícito de un día | ~$1,866 | Marcos rango diario realista |

| Movimiento implícito de 30 minutos | ~$269 | Enmarca un movimiento realista de la ventana de liquidación |

| Distancia máxima del dolor en términos sigma de 1 día | ~3,45p | Sugiere que 75.000 dólares está lejos de ser un movimiento diario probable |

| Distancia máxima de dolor en términos sigma de ventana de liquidación | ~24s | Muestra que el dolor máximo está muy lejos de ser un movimiento realista de 30 minutos |

Un artículo de 2023 encontró un claro efecto de vencimiento de Bitcoin en el volumen, la volatilidad y los rendimientos alrededor del vencimiento, con los efectos más fuertes poco antes o al vencimiento, aunque no de manera uniforme entre los intercambios o contratos.

Los informes que citan datos de Deribit sitúan el dolor máximo de BTC del viernes en 75.000 dólares, con una relación de venta/compra de 0,63. Desde el precio de ayer cerca de 68.000 dólares, ese nivel fue aproximadamente un 9,4% más alto. Utilizando la volatilidad implícita del 52% de BTC at-the-money del 52% citada, el movimiento implícito de un día es de aproximadamente $ 1,866, lo que coloca $ 75,000 aproximadamente 3,45 sigmas de un día por encima del punto.

Sobre una base de volumen implícito de 30 minutos, el movimiento de la ventana de liquidación implícita es de aproximadamente $269, lo que significa que $75,000 están a casi 24 sigmas de la ventana de liquidación.

A 75.000 dólares, las marcas de dolor máximo donde la concentración de interés abierto es mayor, aproximadamente un 9,4% por encima del precio actual y a casi 24 sigmas de la ventana de liquidación de distancia.

El macro arco que enmarca el vencimiento

La reciente resistencia de BTC ya había comenzado a debilitarse antes de la reciente caída.

Un comentario vinculado a Deribit del 25 de marzo describió a Bitcoin como relativamente estable en medio de una tensión más amplia en el mercado tradicional, marcada por acciones más débiles y condiciones crediticias más estrictas.

El 26 de marzo, ese equilibrio cedió: BTC cayó por debajo de los 69.000 dólares a medida que se reafirmaban la crisis del petróleo, los mayores rendimientos y las esperanzas borradas de recortes de tipos.

Reuters informó que los fondos de acciones globales perdieron 20.300 millones de dólares en la semana que finalizó el 18 de marzo, mientras que los fondos del mercado monetario absorbieron 32.570 millones de dólares, consistente con una amplia rotación defensiva.

La volatilidad implícita de BTC a corto plazo disminuyó del 57% al 52% esta semana a medida que se afianzaron los titulares de una desescalada temporal, mientras que se mantuvo el sesgo de venta. Las opciones de venta de 25 delta de BTC se mantuvieron aproximadamente 5 puntos de volatilidad más ricas que las opciones de compra, y los rendimientos implícitos en los futuros de BTC fueron solo del 2% al 3% en todos los plazos.

El mercado ha descontado un shock menos inmediato, mientras que el sesgo de las opciones de venta y los rendimientos moderados de los futuros mantienen el tono general cauteloso. Un vencimiento de 14.160 millones de dólares ahora aterriza en esa postura.

Debido a que Deribit posee aproximadamente el 85% de la participación de mercado en opciones de BTC y ETH, sus reglas de liquidación tienen peso mucho más allá de su base de usuarios. Cuando el TWAP de 30 minutos de un lugar rige la liquidación en efectivo para un valor nocional tan grande, la mecánica de esa ventana puede afectar al mercado al contado.

Los mejores y peores resultados potenciales

Un titular de desescalada sobre petróleo o geopolítica no llegó antes de las 07:30 UTC, lo que impidió que BTC se recuperara hacia el rango de $ 70,400- $ 72,300 y la cobertura de vencimiento amortiguó la caída en lugar de agregar nuevas ventas.

La ventana podría haber actuado como estabilizador: con una consolidación al contado y menos opciones de venta abiertas in-the-money, los flujos de cobertura de los intermediarios habrían sido menos unilaterales y el TWAP de liquidación se habría impreso por encima de los mínimos recientes.

El vencimiento se habría liquidado sin dramatismo y el alivio macroeconómico podría haber mantenido el precio hasta el fin de semana. El indicador se habría recuperado antes de que se abra el acuerdo.

Sin embargo, la tensión sobre el petróleo y los tipos se profundizó durante la mañana. BTC rompió por debajo de $66,700, el límite inferior del rango implícito de un día actual, y ahora la mecánica de vencimiento agrega ruido intradiario a un mercado que ya es bajista.

Las coberturas de los intermediarios sobre posiciones de venta requieren vender en un mercado en caída, amplificando los movimientos a corto plazo alrededor de la ventana de liquidación. El TWAP de 30 minutos está imprimiendo un precio de entrega que refleja toda la fuerza macro, y ahora el vencimiento está acelerando la ruptura.

El entorno macroeconómico que impulsó la medida se traslada ahora a la sesión posterior al acuerdo.

La investigación académica y los propios datos de Deribit confirman que la hora de liquidación impulsa los flujos y la mecánica de precios.

En lo que se centró la ventana de 07:30 a 08:00 UTC de esta mañana fue en el comportamiento de cobertura, la caída del delta y la metodología de fijación de precios, comprimidos en un intervalo único y bien definido dentro de un entorno macro que ya ha hecho caer a BTC por debajo del rango diario implícito.

{kind=link}