El viejo manual de Bitcoin se basaba en la lógica simple de que cuando el M2 global se expande, el capital fluye hacia activos de riesgo y Bitcoin captura una parte desproporcionada.

Esa relación impulsó el mercado alcista de 2020-2021, y Twitter pasó la mayor parte de 2024 trazando superposiciones de M2 como prueba de que el siguiente tramo era inminente.

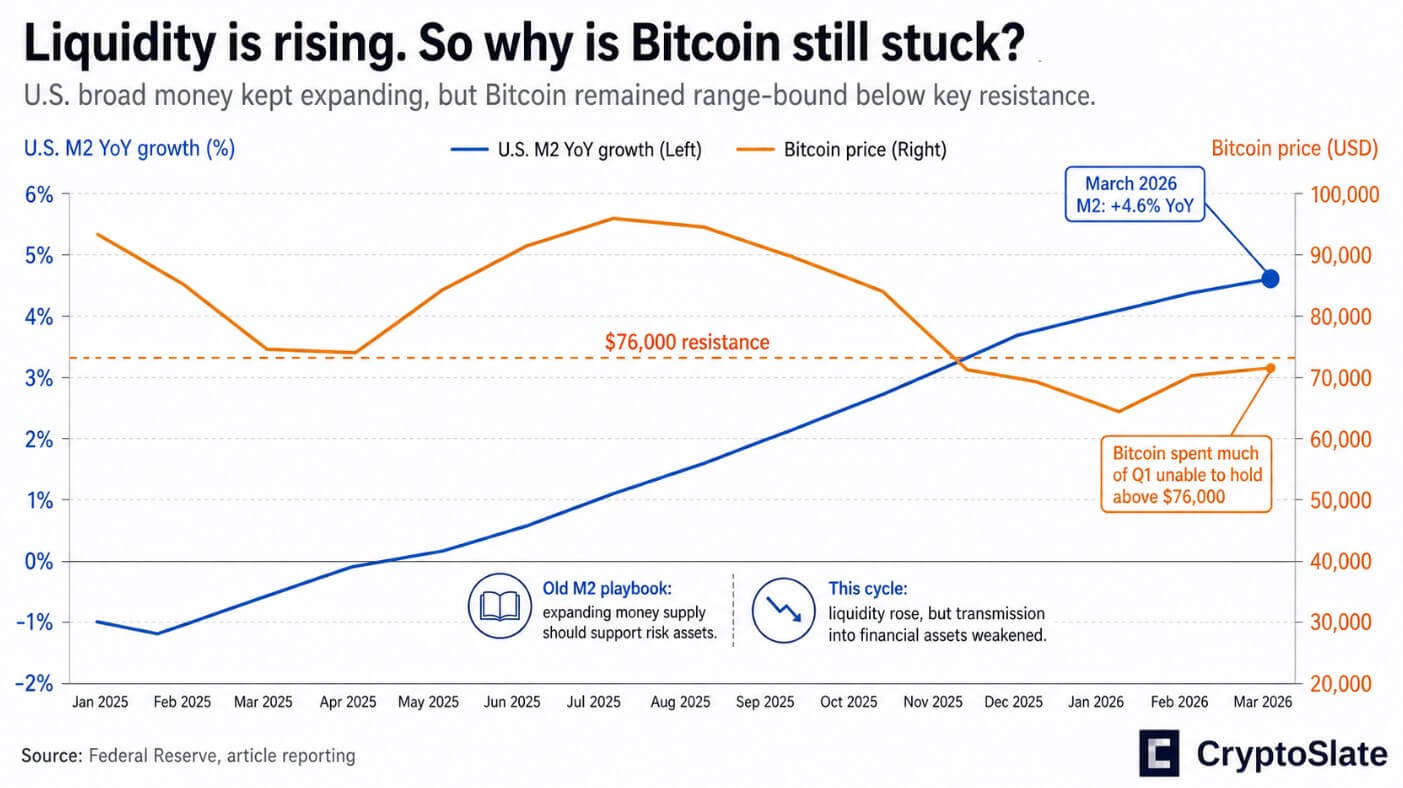

Ahora, el M2 global se ha ido expandiendo mientras que Bitcoin ha seguido teniendo un rendimiento inferior.

En marzo de 2026, el M2 estadounidense se imprimió en casi 22,7 billones de dólares, un aumento interanual del 4,6%, y Bitcoin pasó gran parte del primer trimestre sin poder mantenerse por encima de los 76.000 dólares, un nivel que el analista criptográfico jefe de Real Vision, Jamie Coutts, identificó como una resistencia clave en el podcast Unbiased de CryptoQuant.

El diagnóstico de Coutts fue que el mecanismo de transmisión había cambiado, ya que el tipo de liquidez ahora determina si la expansión alcanza realmente a los activos financieros.

En la era de QE posterior a 2008, la Reserva Federal compró activos directamente, inundando el sistema con reservas bancarias que no tenían a dónde ir más que acciones, crédito y, finalmente, criptomonedas.

Hoy en día, la emisión de bonos del Tesoro, la gestión de reservas, las oscilaciones del saldo de efectivo y la creación de crédito bancario han reemplazado la manguera contra incendios del balance del banco central.

El problema de la fontanería

La deuda pública estadounidense cerró el cuarto trimestre de 2025 en más de 38,5 billones de dólares, un aumento interanual del 6,3%. Mientras tanto, el M2 estadounidense creció un 4,6% durante el mismo período.

Según las cifras más básicas disponibles, la deuda está superando al dinero en sentido amplio en casi dos puntos porcentuales al año. El stock de deuda ahora equivale aproximadamente a 1,70 veces el M2 total, una proporción sin precedentes modernos en un entorno monetario supuestamente acomodaticio.

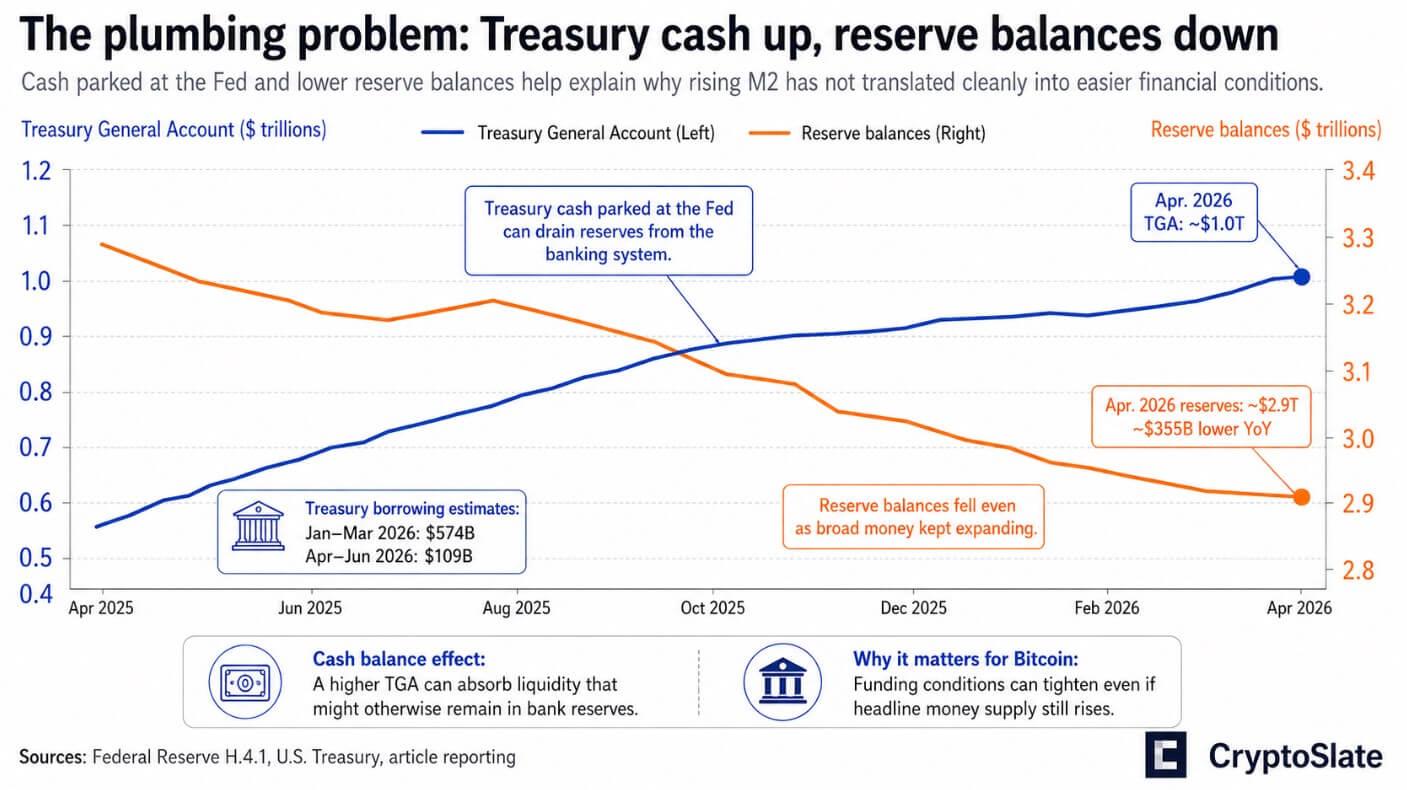

Las propias estimaciones de endeudamiento del Tesoro preveían 574 mil millones de dólares en deuda negociable neta en el trimestre enero-marzo de 2026 y otros 109 mil millones de dólares en abril-junio, manteniendo al mismo tiempo un saldo de efectivo por encima de 1 billón de dólares.

La Cuenta General del Tesoro, que se encuentra en la Reserva Federal, tenía aproximadamente 1 billón de dólares en los últimos datos del H.4.1. El efectivo estacionado en la Reserva Federal agota las reservas del sistema bancario incluso cuando M2 sigue aumentando.

Los saldos de reservas cayeron a alrededor de 2,9 billones de dólares en la publicación de la Reserva Federal del 22 de abril, aproximadamente 355 mil millones de dólares menos que el año anterior.

El dinero en sentido amplio se expande en el papel, mientras que las tuberías que realmente mueven las reservas hacia los mercados financieros se estrechan en el margen.

El crédito bancario sigue expandiéndose: los préstamos y arrendamientos comerciales alcanzaron aproximadamente 13,7 billones de dólares a mediados de abril, mientras que ese crédito parece estar fluyendo hacia la absorción de la economía real.

En la reunión del FOMC del 29 de abril, la tasa de política monetaria se mantuvo entre 3,5% y 3,75% y los activos totales se mantuvieron en alrededor de 6,7 billones de dólares. Los funcionarios citaron la inflación como su principal restricción, sin ninguna expansión del balance en la agenda.

¿Por qué se rompió el viejo gráfico?

Coutts argumentó en el podcast que el bajo rendimiento de Bitcoin refleja una fricción generalizada.

La liquidación desde finales de 2024 hasta principios de 2025 se debió al endurecimiento de las condiciones de reserva en el cuarto trimestre, la dinámica del Tesoro ligada a un cierre del gobierno, el desapalancamiento impulsado por los derivados y el papel cada vez mayor de los ETF y los mercados de derivados en la estructura de precios de Bitcoin.

Ninguna de esas fuerzas aparece en una superposición global de M2, ya que son características de un sistema financiero en el que la oferta del Tesoro, la gestión de reservas y las condiciones de financiación se han convertido en el verdadero campo de batalla.

El oro ofrece la confirmación más clara entre mercados. Los bancos centrales compraron 244 toneladas de oro en el primer trimestre, un aumento interanual del 3%, con una demanda total de oro que alcanzó las 1.231 toneladas y un valor récord de 193.000 millones de dólares, según el Consejo Mundial del Oro.

Las instituciones oficiales están cubriendo la credibilidad de la deuda soberana a gran escala, pero lo hacen a través del oro, un activo que los bancos centrales pueden poseer legalmente.

El último Monitor Fiscal del FMI encontró que ahora parece que la deuda pública mundial alcanzará el 100% del PIB para 2029, y que Estados Unidos y China impulsarán la mayor parte de la aceleración.

La Oficina de Presupuesto del Congreso proyecta un déficit federal de 1,9 billones de dólares en el año fiscal 2026 y una deuda en poder del público que se expandirá del 101% del PIB al 120% para 2036, un exceso de oferta estructural que seguirá compitiendo con el apetito por el riesgo por el mismo conjunto de reservas y capital.

Dos resultados

En el caso alcista, la inflación se enfría hacia la trayectoria proyectada por la Reserva Federal, el saldo de efectivo del Tesoro disminuye, las reservas se reconstruyen y el crédito bancario continúa expandiéndose sin temor al crecimiento.

En ese escenario, la tesis de que “la liquidez aún está en expansión” recupera fuerza. Bitcoin puede revalorizarse rápidamente porque el desajuste entre deuda y liquidez impide el endurecimiento de las condiciones financieras en el margen.

Coutts trató la zona de $60,000 como un valor mínimo y estimó que las probabilidades de que el mínimo del ciclo ya esté en mejor que 50-50.

En el caso bajista, la emisión de deuda sigue siendo elevada, la inflación sigue siendo rígida, persiste la tensión en la financiación del Tesoro y la Reserva Federal no puede aliviarla sin reavivar la inflación que ha pasado dos años suprimiendo.

Entonces, Bitcoin se comporta menos como una cobertura monetaria y más como un activo de alto riesgo beta expuesto a tasas, condiciones de financiamiento y desapalancamiento periódico.

El PMI preliminar de abril de S&P Global ya describió un crecimiento cercano a un ritmo anualizado del 1%. Esta frágil expansión no necesita caer en una recesión para generar el tipo de shocks de financiación que afectan más duramente a Bitcoin.

| Factor | caso toro | caso de oso |

|---|---|---|

| Inflación | Se enfría hacia la trayectoria proyectada por la Reserva Federal | Se mantiene lo suficientemente rígido como para mantener cautelosos a los responsables políticos |

| Saldo de caja del tesoro | Caídas, reduciendo el drenaje de reservas | Se mantiene elevado y continúa absorbiendo liquidez |

| Saldos de reservas | Reconstruir desde los niveles actuales | Mantente firme o cae más |

| Emisión de deuda | Sigue siendo manejable en relación con el crecimiento de la liquidez | Se mantiene fuerte y supera el crecimiento de la liquidez |

| Postura de la Reserva Federal | Puede aliviarse o suavizarse sin reavivar la inflación | No se puede hacer una flexibilización significativa sin correr el riesgo de otra ola de inflación. |

| Crédito bancario | Sigue expandiéndose sin miedo al crecimiento | Se expande débilmente o se ve compensado por condiciones de financiación más estrictas. |

| Condiciones financieras | Aflojar en el margen | Manténgase restrictivo y propenso a episodios de estrés. |

| fontanería de mercado | La oferta y las reservas del Tesoro dejan de ser un obstáculo | La tensión en la financiación del Tesoro y la fricción en las reservas siguen siendo el principal campo de batalla |

| Comportamiento de Bitcoin | Vuelven a subir las tasas a medida que la tesis de la liquidez recupera fuerza; $60,000 se mantienen como valor mínimo | Se negocia como un activo de alto riesgo beta, con fuertes caídas, rupturas fallidas y posibles nuevas pruebas de soporte más bajo. |

| Conclusión de los inversores | La expansión de la liquidez es suficiente para absorber la deuda y respaldar los activos de riesgo. | Es posible que la liquidez siga creciendo, pero no lo suficientemente rápido como para compensar la deuda, las reservas y la oferta del Tesoro. |

Coutts separa el argumento monetario a largo plazo para Bitcoin del comportamiento de los precios a mediano plazo que realmente impulsan los flujos de reservas.

En un régimen donde la deuda supera al dinero en sentido amplio, donde la Reserva Federal administra desde un piso restrictivo, donde los saldos de efectivo del Tesoro agotan las reservas incluso cuando el M2 aumenta, la pregunta operativa para los inversores es si esa expansión está avanzando lo suficientemente rápido como para absorber deuda, reservas y oferta del Tesoro simultáneamente.

Hasta que las condiciones de deuda y reservas se vuelvan decisivamente a favor de Bitcoin, el activo seguirá generando fuertes caídas y consolidaciones frustrantes que definen un mercado atrapado entre una tesis constructiva de largo plazo y un entorno de financiamiento de corto plazo más estricto de lo esperado.

{kind=link}