Ethereum Institutional anunció su lanzamiento el 1 de julio, integrando un año de trabajo de comercialización de la Fundación en un grupo que presenta Ethereum a bancos y administradores de activos sobre tokenización y monedas estables.

Ethlabs, construido por cinco ex investigadores senior de la Fundación Ethereum (EF), surgió días antes con el objetivo de una liquidación más rápida y el caso monetario de ETH. Bitmine, Sharplink y Joe Lubin financian ambas iniciativas.

El momento coincide con un desmoronamiento organizacional dentro de la propia Fundación, cuando Hsiao-Wei Wang renunció como codirector ejecutivo de EF el 18 de junio, uniéndose a la renuncia anterior de Tomasz Stańczak y al menos a ocho salidas de altos cargos en cinco meses.

El propio mandato de la Fundación de marzo de 2026 ya redefinió su papel: como administrador de la autosoberanía, la resistencia a la censura, el código fuente abierto, la privacidad y la seguridad, sin pretender ser la autoridad matriz o final de Ethereum.

Eso deja espacio, deliberadamente o no, para que grupos externos se hagan cargo de la mitad comercial del trabajo.

Ethlabs absorbió el lado técnico y de valor de los activos, centrándose en la preparación de la infraestructura, ETH como instrumento monetario y los argumentos que hacen que las instituciones se sientan cómodas manteniendo y construyendo sobre la cadena.

Ethereum Institutional absorbió el lado de las ventas a través de la construcción de relaciones, foros y presentaciones que convierten el interés en capital desplegado.

Ambos se mudaron fuera del EF porque la Fundación nunca fue construida para ejecutar bien ninguna de las funciones. Un organismo de estándares neutral no puede funcionar como el departamento de defensa de ETH o un equipo de ventas corporativo sin diluir la credibilidad que lo hace útil como organismo de estándares en primer lugar.

La Fundación tiene legitimidad y valores de protocolo a largo plazo, Ethlabs tiene captura de valor y preparación técnica de ETH, y Ethereum Institutional tiene distribución corporativa.

| Función | Centro antiguo | Nuevo centro emergente | Significado estratégico |

|---|---|---|---|

| Valores, neutralidad, legitimidad protocolar | Fundación Etereum | Todavía Fundación Ethereum | EF preserva la capa de neutralidad creíble de Ethereum. |

| Captura de valor de ETH y preparación de la infraestructura | Investigadores de la Fundación Ethereum | Laboratorios etílicos | El trabajo técnico y monetario se traslada a un nodo de I+D respaldado por el tesoro. |

| Ventas institucionales y adopción corporativa. | Trabajo de lanzamiento al mercado de EF | Ethereum institucional | La distribución corporativa se traslada a una organización sin fines de lucro dedicada a bancos, administradores de activos y empresas públicas. |

| Acumulación de activos y narrativa del mercado público | Titulares de criptomonedas y flujos de ETF | Empresas de tesorería de ETH como Bitmine y Sharplink | Las empresas que financian la nueva pila también se benefician directamente si aumenta la demanda de ETH. |

Ethereum Institutional dice que su equipo ya tiene más de 500 relaciones institucionales entre bancos de primer nivel, administradores de activos, instituciones soberanas, custodios y proveedores de infraestructura de mercado.

Su Foro Institucional Ethereum atrajo a más de 150 altos ejecutivos que representan aproximadamente 250 billones de dólares en activos combinados bajo gestión. Esa escala es el argumento para construir una organización independiente en lugar de ejecutar el trabajo como un proyecto paralelo dentro del Fondo Ambiental.

Entregar la distribución corporativa y la defensa de ETH a grupos externos resuelve una desconexión en la ejecución, al tiempo que también significa que las empresas con los balances de ETH más grandes financian las voces más ruidosas que venden Ethereum a Wall Street.

La conveniencia y la independencia van en direcciones opuestas, y Ethereum ha elegido la conveniencia.

La máquina de Wall Street de Ethereum está siendo reconstruida por los tesoros de ETH que la necesitan para funcionar

Bitmine posee actualmente 5,70 millones de ETH, el 4,7% del suministro total, junto con efectivo y valores negociables, lo que eleva su balance a 9.800 millones de dólares. Sharplink posee 886,725 ETH, una posición que agregó el 28 de junio al comprar 10,000 ETH a un precio promedio de $1,611.

Combinadas, las dos empresas poseen aproximadamente 6,59 millones de ETH, aproximadamente el 5,46% del suministro de 120,7 millones de ETH que cita el propio Bitmine. A los precios actuales, esa participación vale cerca de 10.600 millones de dólares, frente a la capitalización de mercado de Bitmine de 6.550 millones de dólares y la capitalización de mercado de Sharplink de más de 1.000 millones de dólares.

Ambas empresas se benefician directamente si la división funciona, ya que una mejor infraestructura y ventas institucionales más limpias aumentan la demanda de ETH, y tienen suficiente ETH como para que un movimiento modesto de precios altere sus balances en cientos de millones de dólares.

Joe Lubin, que respalda a organizaciones sin fines de lucro y cofundó el propio Ethereum, se encuentra en el centro de esa alineación. El acuerdo es una estructura que vale la pena observar, ya que Bitmine y Sharplink tienen una exposición financiera directa a su éxito.

PeerDAS, que ya está en funcionamiento, ofrece aproximadamente diez veces más capacidad de disponibilidad de datos para redes de capa 2, mientras que Glamsterdam, planificado para la segunda mitad de 2026, apunta a la ampliación de la capa base, el procesamiento de transacciones paralelas y cargas útiles de bloques más grandes.

Un artículo académico de junio de 2026 midió los resultados hasta el momento y descubrió que el rendimiento de las transacciones en la red principal y las capas 2 se ha duplicado. Las tarifas medianas de Mainnet cayeron de más de $2 a menos de $0,02, y las tarifas medianas de la capa 2 cayeron más del 95% a aproximadamente $0,0015.

El rendimiento de la red principal se mantiene por debajo de las 100 transacciones por segundo hasta 2034, y las redes de capa 2 superan el rendimiento de Solana recién en marzo de 2029, y las tarifas medianas más bajas llegarán en octubre de 2026.

El caso institucional de Ethereum depende casi por completo de la ejecución de la capa 2 y del trabajo de estándares, el tipo de posicionamiento técnico que Ethlabs existe para gestionar.

Dos formas en que el precio de ETH reescribe esto

El caso alcista se basa en una escala que ya existe, ya que Ethereum lleva alrededor de $157 mil millones en valor de moneda estable en la red, más de la mitad del suministro global de moneda estable, y aproximadamente $37,2 mil millones en depósitos DeFi, más del 62% de todo el valor de DeFi basado en blockchain.

RWA.xyz clasifica a Ethereum en la cima de las redes de activos tokenizados del mundo real, con casi $15,8 mil millones en valor de activos distribuidos, lo que representa $31,52 mil millones en todas las redes rastreadas.

Citi proyecta que el mercado de tokenización más amplio se expandirá de aproximadamente 17 mil millones de dólares actuales a 5,5 billones de dólares para 2030, con un rango de 2,7 billones de dólares a 8,2 billones de dólares. Si Ethlabs mantiene la infraestructura frente a la demanda y Ethereum Institutional convierte las relaciones en capital desplegado, las firmas de tesorería que financian ambas comienzan a parecerse a los primeros administradores.

Ethereum se convierte en el lugar de liquidación predeterminado para los activos digitales regulados y su balance se beneficia en consecuencia.

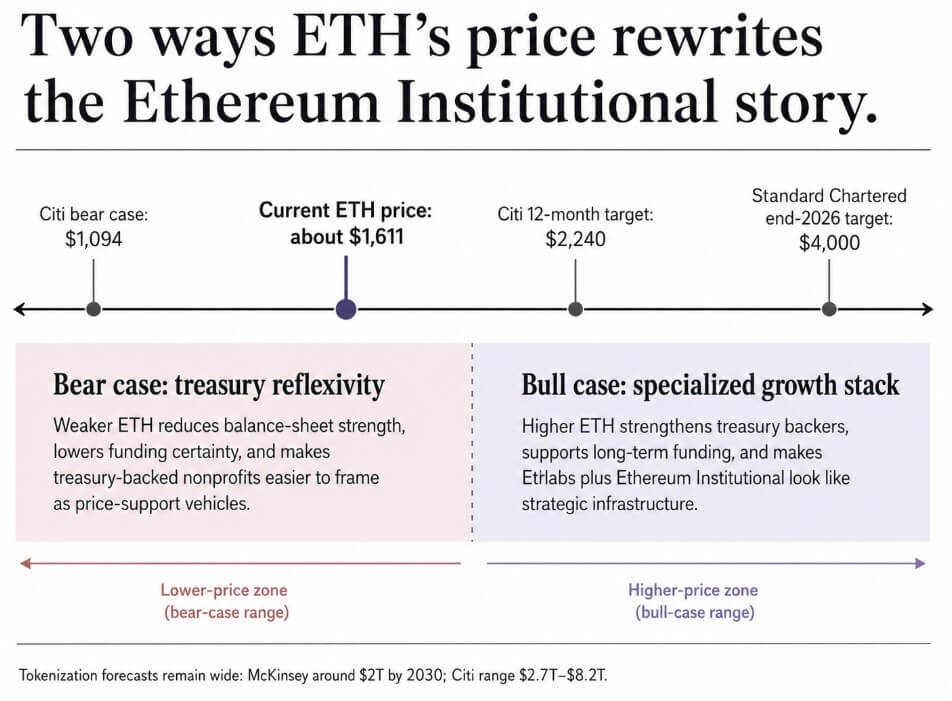

El caso bajista comienza con el precio, ya que Citi redujo su objetivo de ETH a 12 meses a $2,240 desde $3,175, citando el escaso apetito de los ETF y los flujos negativos, y estableció un escenario bajista en $1,094 frente al precio actual de ETH cerca de $1,611.

Standard Chartered no está de acuerdo y se mantiene en un objetivo de 4.000 dólares para finales de 2026, pero el desacuerdo en sí muestra cuán inestable es el caso a corto plazo.

Si ETH se mantiene débil y las acciones de las empresas del tesoro cotizan con descuentos persistentes respecto de sus tenencias subyacentes, la capacidad de Bitmine y Sharplink para seguir financiando a dos organizaciones sin fines de lucro se reducirá junto con sus balances.

Ethlabs y Ethereum Institutional probablemente seguirían operando. Sin embargo, la certeza de la financiación disminuiría y a ambos grupos les resultaría más difícil desviar el argumento de que existen para apuntalar el precio de ETH en lugar de construir una infraestructura institucional genuina.

Los vientos de cola regulatorios ayudan al caso alcista sin garantizarlo: la Ley GENIUS de 2025 proporcionó a las monedas estables estadounidenses su primer marco federal, y un consorcio vinculado a Visa, Mastercard y Coinbase lanzó una moneda estable competidora, Open USD, una vez que existió ese marco.

Ese movimiento regulatorio beneficia a todas las cadenas que compiten por el volumen de acuerdos institucionales.

El pronóstico de tokenización más conservador de McKinsey, alrededor de 2 billones de dólares para 2030 frente al rango mucho mayor de Citi, es un recordatorio de que incluso el argumento alcista tiene un verdadero desacuerdo.

Ethereum resolvió su problema posterior a la Fundación construyendo dos nuevas organizaciones. Ambos están financiados por las empresas que más pueden ganar con el aumento de ETH, y ambos ocupan puestos que un administrador neutral nunca podría desempeñar bien.

Ese acuerdo puede producir exactamente lo que promete: mejor infraestructura, acceso institucional más limpio y una cadena que se gane su posición como capa de liquidación predeterminada para las finanzas tokenizadas.

También puede significar que la máquina de expansión de Ethereum ahora funciona con los mismos balances que se supone que debe expandirse.

Ambas son ciertas a la vez, y dónde se ubicará el precio de ETH dentro de un año decidirá cuál domina.

{kind=link}