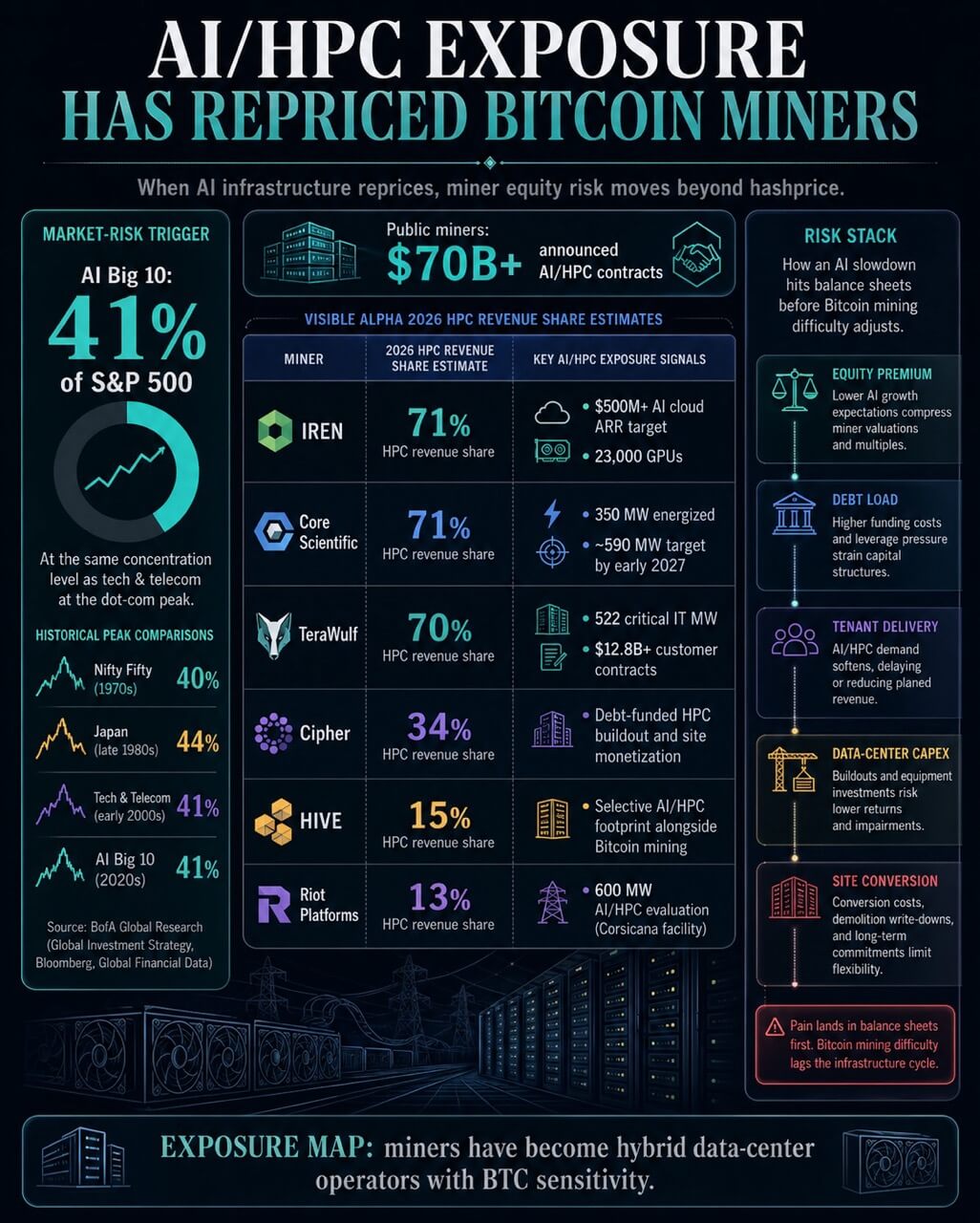

Las 10 acciones más grandes de IA representan ahora alrededor del 41% del S&P 500, según un gráfico de BofA Global Research que circuló en línea.

Eso coloca a la canasta de IA en el mismo nivel de concentración que alcanzaron la tecnología y las telecomunicaciones alrededor del pico de las puntocom. El gráfico de BofA sitúa al Nifty Fifty en un 40% en la década de 1970 y a Japón en un 44% a finales de la década de 1980.

La comparación convierte una advertencia de concentración del mercado de valores en una prueba de estrés para un sector de las criptomonedas que ha pasado el año pasado vendiendo a los inversores una nueva identidad.

La concentración del mercado es el desencadenante del estrés. Las divulgaciones y los informes mineros proporcionan el mapa de exposición.

Los mineros públicos de Bitcoin operan cada vez más como empresas de infraestructura híbrida con exposición a BTC. Muchos han firmado contratos de inteligencia artificial o computación de alto rendimiento, han recaudado capital para centros de datos más densos, han convertido sitios de energía premium o han desviado la atención de los inversores hacia economías de arrendamiento a largo plazo.

Si la prima de la infraestructura de IA se desvanece, esas empresas enfrentarán un tipo diferente de presión. El riesgo pasa únicamente del precio del hash a la deuda, la durabilidad del contrato, la ejecución de la construcción y los múltiplos de capital.

Al mismo tiempo, Bitcoin pasa una prueba de segundo orden. Una construcción de IA más débil podría aliviar la lucha por la energía, el espacio en rack, las interconexiones, los equipos de refrigeración y las GPU.

Eso perjudicaría a los mineros cuyas nuevas valoraciones dependen del crecimiento de la IA, y posiblemente ayudaría a los mineros restantes si la escasa infraestructura se vuelve más fácil de proteger.

Los mineros han cambiado sus precios en torno a la IA

El giro minero ahora se puede medir en las previsiones de ingresos. Una combinación de ingresos proyectada citada por S&P Global Market Intelligence mostró que los mineros que cotizan en bolsa, incluidos IREN, Riot Platforms, Core Scientific, HIVE, Cipher y TeraWulf, están cambiando a cargas de trabajo de IA y HPC.

La combinación de ingresos proyectada ya es lo suficientemente grande como para cambiar la forma en que se evalúan estas empresas.

Visible Alpha esperaba que HPC representara el 71% de los ingresos de 2026 en IREN y Core Scientific, el 70% en TeraWulf, el 34% en Cipher, el 15% en HIVE y el 13% en Riot.

Esa diferencia muestra que el sector se ha dividido en cohortes. Algunos mineros se están convirtiendo en operadores de centros de datos con exposición a Bitcoin.

Otros están preservando la minería como el negocio principal y al mismo tiempo mantienen la opcionalidad de la IA en sitios que tienen energía y acceso a la red.

La escala aparece en la economía minera. Los mineros públicos han anunciado más de 70 mil millones de dólares en contratos agregados de IA/HPC, según CoinShares.

La firma también dijo que WULF, Core Scientific, Cipher y Hut 8 se están convirtiendo efectivamente en operadores de centros de datos que aún extraen Bitcoin.

Eso cambia el vínculo con el mercado respecto de una venta masiva de acciones de IA. Una caída del múltiplo de IA fluiría a través de las acciones de las mineras porque los inversores han asignado valor al proceso de HPC.

La menor demanda de IA también presionaría los argumentos financieros para proyectos construidos en torno a inquilinos de larga duración, refrigeración de mayor densidad y posiciones premium en la red.

Los márgenes de minería aún dependerían del precio y la dificultad de BTC, pero el caso de la equidad tendría otra variable.

Los datos de apalancamiento apuntan en la misma dirección. CoinShares dijo que varios mineros habían asumido grandes cargas de deuda para el desarrollo de IA, incluidos 3.700 millones de dólares en notas convertibles en IREN, 5.700 millones de dólares en deuda total en WULF y 1.700 millones de dólares en notas senior garantizadas emitidas por Cipher.

criptopizarra ha rastreado por separado cómo los mineros han estado financiando el giro de la IA con deuda mientras vendían BTC. En pocas palabras, el giro de la IA ha añadido un ciclo crediticio a una empresa que ya vivía con un ciclo de Bitcoin.

La siguiente tabla combina estimaciones de ingresos para 2026, divulgaciones de empresas para 2025 y actualizaciones de contratos, por lo que cada fila indica exposición en diferentes horizontes temporales.

| Minero | Señal de exposición AI/HPC | Punto de presión de revisión de precios |

|---|---|---|

| Núcleo científico | Visible Alpha proyectó una participación en los ingresos de HPC del 71% en 2026 | Entrega de CoreWeave, gasto de capital financiado por el cliente, ejecución de conversión |

| TeraWulf | 522 MW TI críticos en arrendamiento a largo plazo | Financiamiento, plazos para los inquilinos y entrega de contratos con crédito mejorado |

| IRÉN | Objetivo de ARR en la nube de IA superior a 500 millones de dólares con 23.000 GPU | Duración del contrato de GPU, utilización y economía del equipo |

| Disturbio | Evaluación de IA/HPC de Corsicana de 600 MW | Valor de utilizar energía premium para IA frente a minería |

| Cifrar | Visible Alpha proyectó una participación en los ingresos de HPC del 34 % en 2026 | Desarrollo de HPC y monetización del sitio financiados con deuda |

El cambio de marca de Cipher hacia HPC añade otro ejemplo del cambio. La expansión Fluidstack de TeraWulf muestra cómo los mineros han combinado grandes carteras de energía con inquilinos de IA y respaldo crediticio.

El riesgo está en los sitios, los contratos y el capital

Core Scientific es el ejemplo más claro del cambio de la sensibilidad minera a la ejecución de infraestructura. En sus resultados del cuarto trimestre de 2025, la compañía dijo que había energizado alrededor de 350 MW bajo su contrato CoreWeave y seguía en camino de entregar alrededor de 590 MW a principios de 2027.

También informó que los ingresos por colocación del cuarto trimestre aumentaron a 31,3 millones de dólares desde 8,5 millones de dólares el año anterior, mientras que los ingresos por autominería de activos digitales cayeron a 42,2 millones de dólares desde 79,9 millones de dólares.

Ese es el pivote en la forma operativa. La energía y los edificios que alguna vez estuvieron vinculados principalmente a la producción de Bitcoin se están monetizando a través de la colocación.

Core Scientific también dijo que 226,2 millones de dólares de sus 279,2 millones de dólares en gastos de capital del cuarto trimestre fueron financiados por CoreWeave en virtud de acuerdos existentes. Esa financiación de los clientes reduce cierta tensión de capital, pero también muestra cuán profundamente depende la construcción del camino de crecimiento de un inquilino de IA.

La conversión también introduce complejidad contable. Core Scientific dijo que estaba reexpresando estados financieros anteriores después de identificar una capitalización inadecuada de activos comprometidos para la demolición durante la conversión de instalaciones de minería a infraestructura de colocación de HPC.

El problema era específico de la empresa, pero ilustra un punto más amplio. Pasar de las salas de minería a la infraestructura de IA de alta densidad va más allá del lenguaje de marketing.

El acuerdo de fusión cancelado de CoreWeave de Core Scientific muestra que el valor vinculado a la IA ya se encuentra dentro de las decisiones de los accionistas.

El Formulario 10-K 2025 de CoreWeave agrega contexto de contraparte, incluidos grandes compromisos de energía contratados y riesgos revelados vinculados a la demanda de IA.

Por lo tanto, la exposición de los mineros está vinculada tanto a la entrega del sitio como a la salud financiera del ecosistema de la nube de IA.

TeraWulf muestra el mismo cambio a una escala contraída mayor. En sus resultados de todo el año 2025, la compañía informó acuerdos de arrendamiento de centros de datos a largo plazo por un total de 522 MW de TI críticos, más de 12.8 mil millones de dólares en contratos de clientes con crédito mejorado a largo plazo y 6.5 mil millones de dólares en financiamientos a largo plazo.

Dijo que el alojamiento HPC se había convertido en su principal motor de crecimiento mientras continuaba operando la infraestructura minera heredada de manera oportunista.

CoinShares informó que WULF extrajo 262 BTC en el cuarto trimestre junto con $9,7 millones en ingresos por arrendamiento de HPC. El mismo informe dijo que las cifras de costo por BTC de WULF estaban distorsionadas por la transición de la compañía, incluidos los intereses, los gastos de venta, generales y administrativos y la depreciación vinculados a la nueva base de infraestructura.

Esa distinción es crucial. Una vez que un minero se convierte en una empresa de infraestructura de IA, las métricas de costos por BTC pueden distorsionar el negocio a menos que el balance se separe del resto de la flota minera.

La decisión de Riot sobre Corsicana muestra cómo la opcionalidad de la IA puede alterar la ruta de capacidad de Bitcoin incluso antes de que exista un contrato final de IA. La actualización de Corsicana de la compañía decía que estaba evaluando los usos de AI/HPC para aproximadamente 600 MW de capacidad de energía restante, deteniendo una expansión minera de Bitcoin de Fase II de 600 MW previamente anunciada y recortando la capacidad de autominería esperada para finales de 2025 de 46,7 EH/s a 38,4 EH/s.

IREN añade un tipo de exposición diferente. Su actualización de la nube de IA de octubre de 2025 apuntó a más de 500 millones de dólares en ingresos anualizados de la nube de IA de 23.000 GPU para finales del primer trimestre de 2026, con 11.000 GPU contratadas por alrededor de 225 millones de dólares de ARR en plazos promedio de dos años.

Eso crea un canal de revisión de precios más rápido que la colocación a largo plazo. La economía de la nube de GPU puede cambiar a medida que cambian el suministro, la utilización y los presupuestos de los clientes del hardware.

La escasez de energía determina el lado del comercio de Bitcoin

El lado del comercio de Bitcoin es menos directo. Un ciclo de infraestructura de IA más débil presionaría primero a los mineros expuestos a la IA a través de la valoración de las acciones, los costos de financiación y las expectativas contractuales.

La red de Bitcoin sentiría el cambio a través de la base industrial que compite por el mismo poder y sitios.

El vínculo entre la IA y la minería es físico. La minería de Bitcoin sigue siendo la mayor fuente de ingresos agregados en escenarios clave de precios de BTC, mientras que la IA se ha convertido en un riesgo económico inmediato para la base de seguridad industrial de la red.

La IA y la minería compiten por terrenos, interconexiones de redes, subestaciones, diseño de refrigeración, financiación y atención de gestión.

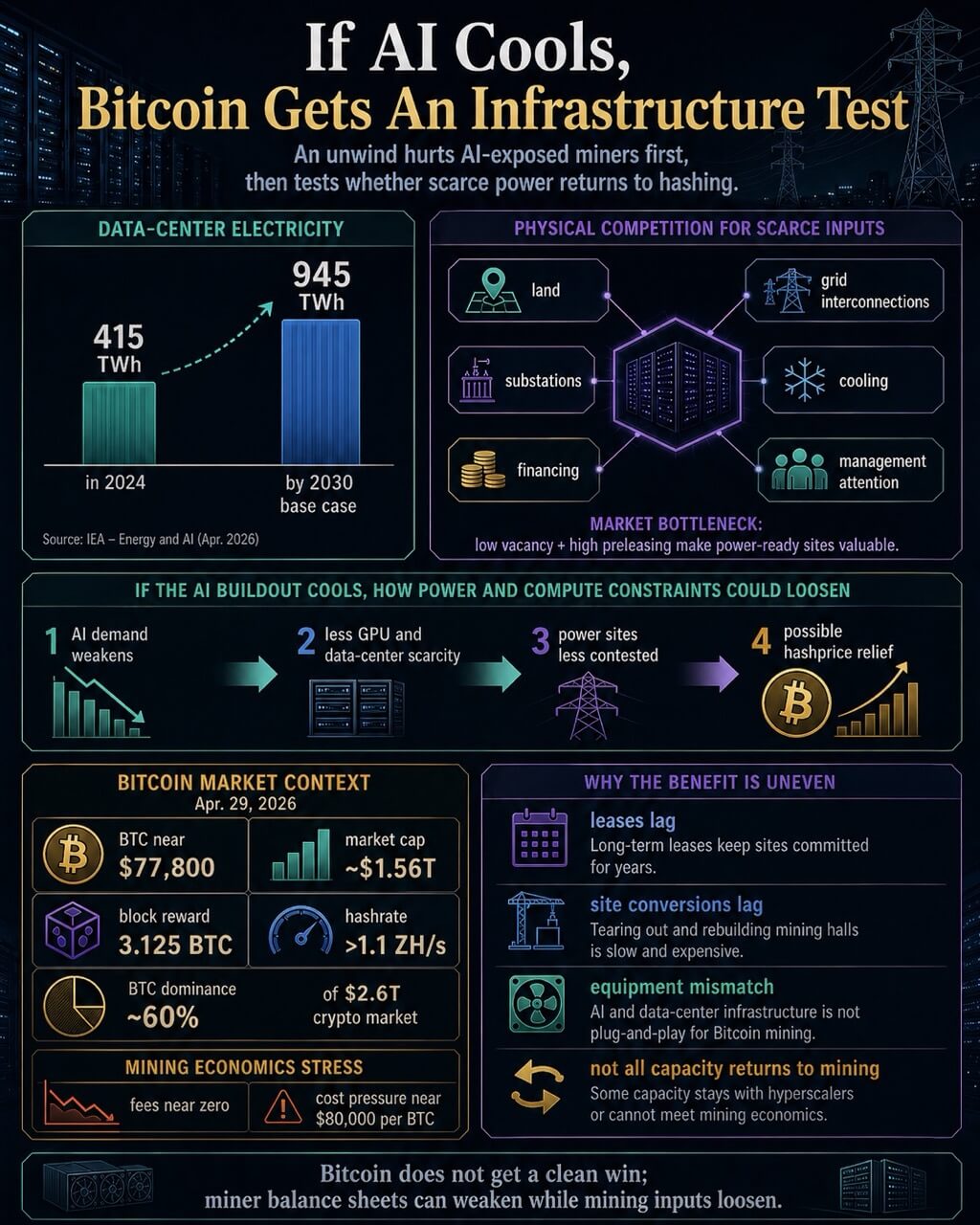

La demanda de energía de la IA explica por qué la competencia es duradera. La AIE estimó que los centros de datos consumieron alrededor de 415 TWh de electricidad en 2024 y proyectó que el consumo global de los centros de datos se duplicaría aproximadamente a 945 TWh para 2030 en su caso base.

Los servidores acelerados impulsados por IA representan una parte importante del aumento. Los centros de datos se pueden construir más rápido de lo que los sistemas de energía pueden agregar transmisión, subestaciones y generación, lo que hace que la ubicación y el acceso a la red sean valiosos.

Un informe de tendencias de los centros de datos de América del Norte añade el cuello de botella del mercado detrás de ese argumento. La baja disponibilidad y el alto prearrendamiento hacen que la capacidad lista para usar sea más valiosa.

Para los mineros, el activo escaso suele ser el sitio energizado, y la flota de ASIC es solo una parte de la pila.

Al momento de esta edición, los datos del mercado de Bitcoin muestran que BTC cotiza cerca de $76,800, con una capitalización de mercado de alrededor de $1,5 billones, una recompensa de bloque actual de 3,125 BTC y un hashrate de red superior a 1,1 ZH/s.

La página de mercado agregado de journalscrypto muestra el dominio de Bitcoin en alrededor del 60% del mercado criptográfico de 2,6 billones de dólares. Esas cifras ejercen presión sobre la economía minera incluso antes de que se considere la competencia de la IA.

El precio, las tarifas, la dificultad y los costos de energía de BTC aún determinan cuánta seguridad puede soportar Bitcoin.

Un ciclo de enfriamiento de la IA podría aliviar una parte de esa presión. Si la demanda de hiperescaladores, la escasez de GPU o el prearrendamiento de centros de datos se debilitan, los mineros que se mantuvieron más cerca de Bitcoin podrían encontrar sitios de energía e infraestructura menos disputados.

La dificultad podría ajustarse si la capacidad sale de la minería, lo que elevaría el precio del hash para los operadores restantes. Ese mecanismo aparece en el análisis de journalscrypto sobre los mineros como utilidades de IA.

Ese alivio tiene límites. El panorama de tarifas y costos mantiene la ventaja calificada, con tarifas cercanas a cero y presión de costos cercana a los $80,000 por BTC.

El alivio de las dificultades por sí solo deja sin resolver la débil economía minera. Los arrendamientos de IA a largo plazo, las implementaciones financiadas por los clientes, los acuerdos de interconexión, la especialización de equipos y los costos de conversión de sitios también generan retrasos.

Una reducción de la IA liberaría capacidad de manera desigual, y parte de ella podría permanecer inutilizable para la minería con retornos atractivos.

Dos resultados dependen de la demanda de IA

El riesgo de mercado señalado por el gráfico de concentración de IA conduce a dos resultados diferentes para los mineros.

En el primero, la demanda de IA se mantiene. Los mineros públicos con campus de energía de alta calidad siguen firmando contratos de HPC porque los inquilinos de IA pueden ofrecer una visibilidad de ingresos más prolongada que la minería de Bitcoin.

Los sitios premium siguen desviándose hacia la IA, mientras que la minería se concentra en energía flexible, respuesta a la demanda, energía estancada y geografías donde la interrupción es aceptable.

En ese escenario, las acciones de los mineros públicos se convierten en sustitutos menos confiables de BTC porque el valor empresarial proviene tanto de los arrendamientos y la ejecución del centro de datos como del Bitcoin extraído.

En el segundo, los precios de la infraestructura de IA. Los mineros más expuestos al crecimiento de la IA enfrentan presiones a través del apalancamiento, los múltiplos de capital, los supuestos contractuales y los proyectos de construcción.

La deuda generada para la construcción de centros de datos se vuelve más difícil de soportar si los rendimientos esperados de la IA caen. Los contratos de GPU en la nube con plazos más cortos se pueden restablecer más rápido.

Los arrendamientos de colocación a largo plazo pueden ofrecer más protección, aunque también bloquean los sitios en un camino que puede tardar años en revertirse.

El posible beneficio de Bitcoin se encuentra a continuación de ese daño. Lo positivo es una relajación de los escasos insumos, una menor competencia por la energía y un mejor entorno de precios de hash para los operadores que aún se centran en la minería.

Es un argumento de seguridad industrial, con el precio de BTC fuera del reclamo directo.

Es por eso que el gráfico de concentración de IA pertenece a una discusión sobre los balances de los mineros de Bitcoin. El gráfico plantea la posibilidad de que el comercio de IA se haya saturado.

Los datos de los mineros muestran qué empresas de cifrado se han construido en torno a ese comercio. La prueba no resuelta es si esos contratos de IA/HPC siguen siendo lo suficientemente duraderos como para justificar el cambio, o si la misma infraestructura que alejó a los mineros públicos de Bitcoin se convierte en una fuente de estrés.

Para Bitcoin, el resultado sería mixto en lugar de limpio. Una revisión de los precios podría debilitar a algunos de los mineros públicos mejor capitalizados y al mismo tiempo hacer que los insumos de energía y centros de datos sean menos escasos para los mineros que quedan.

La próxima señal vendrá menos de la retórica de la IA que de las condiciones de financiación, los calendarios de entrega de los inquilinos, los nuevos contratos de energía y el precio del hash. Esas son las variables que mostrarán si los mineros compraron un modelo de negocio más sólido o importaron un segundo ciclo a la base de seguridad de Bitcoin.

{kind=link}