El proveedor de infraestructura de nube de IA, CoreWeave, ha obtenido más de 20 mil millones de dólares en financiación de deuda y capital este año, incluido un préstamo de 3,1 mil millones de dólares recientemente cerrado respaldado por unidades de procesamiento de gráficos.

La instalación con exceso de suscripción muestra la escala de la demanda institucional de empresas e infraestructura vinculadas al desarrollo de la IA. Los inversores han invertido dinero agresivamente en el sector a lo largo de 2026, y los datos de CryptoRank clasifican a la IA como la categoría de financiación más popular del año.

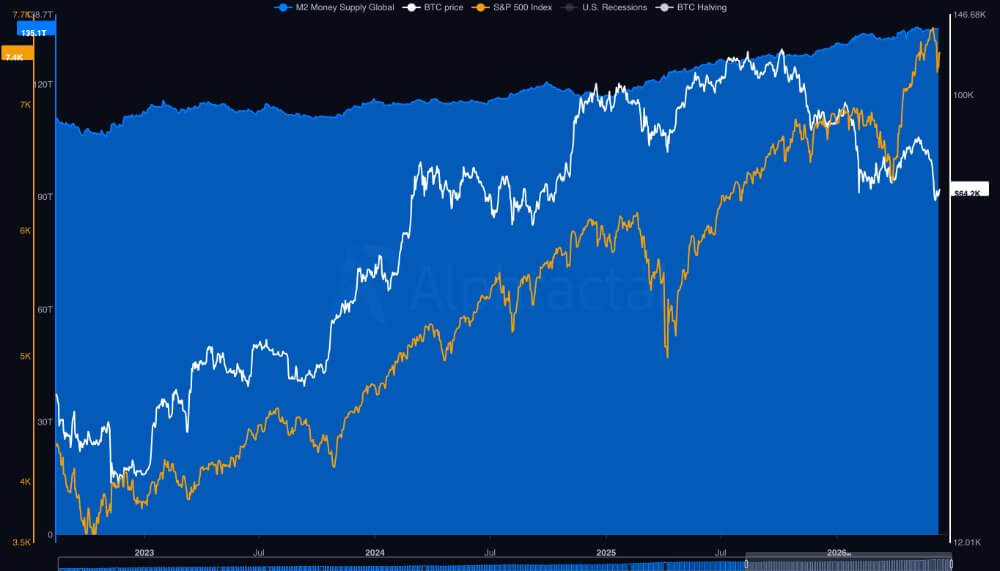

En marcado contraste, Bitcoin se ha movido en la dirección opuesta. El activo digital más grande ha caído más del 50% desde su pico anterior cerca de 126.000 dólares, incluso cuando la oferta monetaria mundial se ha expandido a niveles récord.

Históricamente, el crecimiento de la liquidez global ha respaldado los activos de riesgo, y Bitcoin a menudo se beneficia a medida que el capital avanza a lo largo de la curva de riesgo. Durante gran parte del ciclo anterior, la relación parecía lo suficientemente confiable como para que los operadores la trataran casi como una regla.

Sin embargo, esa relación se ha roto este año a medida que la liquidez ha seguido expandiéndose. Una posible explicación es que la IA ha capturado una mayor proporción del capital de riesgo que de otro modo podría haber respaldado la recuperación de Bitcoin.

¿Por qué los inversores financian infraestructura de IA en lugar de Bitcoin?

Los inversores están destinando decenas de miles de millones de dólares a infraestructura de inteligencia artificial en lugar de Bitcoin porque el sector de la IA puede ofrecer ingresos predecibles, ingresos y garantías físicas de las que carece Bitcoin.

Si bien Bitcoin sigue siendo un activo monetario volátil y sin rendimiento, la infraestructura de inteligencia artificial puede proporcionar contratos multianuales denominados en dólares respaldados por empresas de tecnología de primer nivel.

A modo de contexto, el reciente servicio de préstamo a plazo diferido de 3.100 millones de dólares de CoreWeave ejemplifica los beneficios estructurales que ayudan a la IA a competir con los mercados criptográficos por capital.

El financiamiento proporciona a los inversores ingresos por intereses, garantía identificable y una fecha de vencimiento fija, mientras que los acuerdos subyacentes con los clientes brindan visibilidad de los flujos de efectivo proyectados de CoreWeave.

Moody’s y Fitch calificaron la instalación como Ba2 y BB+, respectivamente, lo que brinda a los inversores institucionales un instrumento crediticio convencional vinculado a la demanda de computación de IA.

Esta estructura permite a los inversores institucionales evaluar el valor de la GPU, la solidez del contrato con el cliente, los flujos de efectivo proyectados y el riesgo de refinanciamiento mientras obtienen acceso a un vehículo del mercado secundario que ofrece rendimiento.

Por otro lado, Bitcoin no proporciona ningún flujo de ingresos, pago de intereses o derechos sobre activos operativos comparables. Sus rendimientos dependen principalmente de la escasez y de la futura apreciación de los precios.

Además, la escala del gasto en IA ha ampliado esas oportunidades para los inversores. El Banco de Pagos Internacionales (BPI) estima que los cinco mayores hiperescaladores gastarán más de 1 billón de dólares en gastos de capital relacionados con la IA entre 2025 y 2026.

En vista de esto, Pierre Rochard, director ejecutivo de The Bitcoin Bond Company, dijo que la rotación de capital es fundamentalmente una carrera para asegurar los cuellos de botella críticos en el suministro. Según él, el auge de la IA requiere un desarrollo físico sin precedentes en generación de energía, chips especializados y sistemas de refrigeración.

Por lo tanto, los inversores están financiando activos tangibles vinculados a la demanda corporativa masiva e inmediata de potencia informática. Y a diferencia de la era de “el software se come el mundo”, que multiplicó las empresas de bajo costo marginal, la era de la IA absorbe el exceso de ahorro directamente en cuellos de botella físicos como costosas GPU, centros de datos y redes eléctricas.

“Esta es la razón por la que el auge de la IA ha desplazado a Bitcoin”, argumentó Rochard, añadiendo que el capital se ha precipitado hacia las empresas que controlan estas limitaciones físicas. Dijo que el mercado está preparando un crecimiento a escala industrial que actuará como una importante atracción de liquidez global.

En última instancia, Rochard señaló que este superciclo de gasto de capital en IA ha absorbido el exceso de liquidez fiduciaria que de otro modo podría fluir hacia los escasos activos al portador, lo que convierte a la infraestructura de IA en un competidor formidable para los presupuestos de riesgo institucional.

Cómo una reversión de la financiación de la IA podría beneficiar a Bitcoin con el tiempo

Sin embargo, la pregunta más difícil que enfrentan los mercados es qué sucederá si el ciclo de inversión en inteligencia artificial comienza a cambiar. Si bien una desaceleración de la IA podría provocar perturbaciones en el mercado a corto plazo, la eventual rotación de capital podría beneficiar a Bitcoin a largo plazo.

Rochard sostiene que la actual concentración de capital en la infraestructura de IA eventualmente creará las condiciones para que la liquidez vuelva a girar hacia los activos digitales. Él dijo:

“Cuando el ciclo del gasto de capital en IA pase del auge al exceso de capacidad, el capital ahora atrapado en los abarrotados tickers de IA y la financiación de infraestructura buscará una salida”.

Según él, esa reversión podría comenzar si las estimaciones de ganancias caen, los costos de depreciación superan los márgenes, los precios de la electricidad aumentan o los centros de datos financiados con deuda enfrentan problemas de refinanciamiento.

En ese entorno, los inversores pueden comenzar a separar la utilidad a largo plazo de la IA de los precios agresivos que se pagan por la exposición a ella, reconociendo que una tecnología productiva aún puede producir retornos de inversión débiles.

En particular, el BIS ya ha advertido que el billón de dólares en compromisos de IA está superando el flujo de caja libre, lo que obliga a las empresas a depender cada vez más de la deuda.

El BIS advirtió que los rendimientos decepcionantes podrían provocar una retirada del financiamiento de la IA, convirtiendo el auge del gasto de capital en una desaceleración de la inversión con consecuencias más amplias para los mercados crediticios y financieros.

Para Bitcoin, tal salida de la IA podría introducir riesgos a corto plazo y al mismo tiempo crear posibles beneficios estructurales a largo plazo. Si una crisis de la IA daña los vehículos de centros de datos altamente apalancados y los fondos de crédito privados, la respuesta inicial del mercado probablemente sería una amplia retirada del riesgo. Los inversores podrían vender acciones, crédito y criptomonedas simultáneamente para recaudar efectivo, empujando a Bitcoin a la baja inmediatamente después de una congelación del crédito.

Sin embargo, la resolución a largo plazo podría favorecer a Bitcoin. Una vez que concluya el desapalancamiento inicial, el capital buscará activamente activos con distintos factores de rentabilidad, como bonos gubernamentales, oro y acciones defensivas.

Rochard sostiene que Bitcoin podría atraer parte de ese capital porque:

“(Es) el tipo opuesto de activo. No tiene una junta que prometa monetización de la IA. No tiene presupuesto de gastos de capital. No tiene un muro de vencimiento de deuda. Su cronograma de emisión no se acelera porque Nvidia envíe un mejor chip o porque un hiperescalador firme un contrato de energía. No es un derecho sobre los flujos de efectivo corporativos futuros; es un activo monetario escaso que compite por ser tecnología de ahorro”.

En última instancia, Bitcoin no puede depender de un colapso de la IA como catalizador automático, pero el eventual desmantelamiento del comercio de infraestructura podría crear una oportunidad para que el capital reconsidere los escasos activos monetarios que no conllevan riesgo de deuda corporativa, depreciación o ganancias.

{kind=link}