Es posible que el inversor minorista promedio de Bitcoin que descubrió recientemente las criptomonedas nunca haya considerado una moneda estable que pague rendimiento sobre un saldo inactivo. Esa lucha, enterrada dentro de las negociaciones del Senado sobre la Ley CLARITY, está a punto de importarles de todos modos.

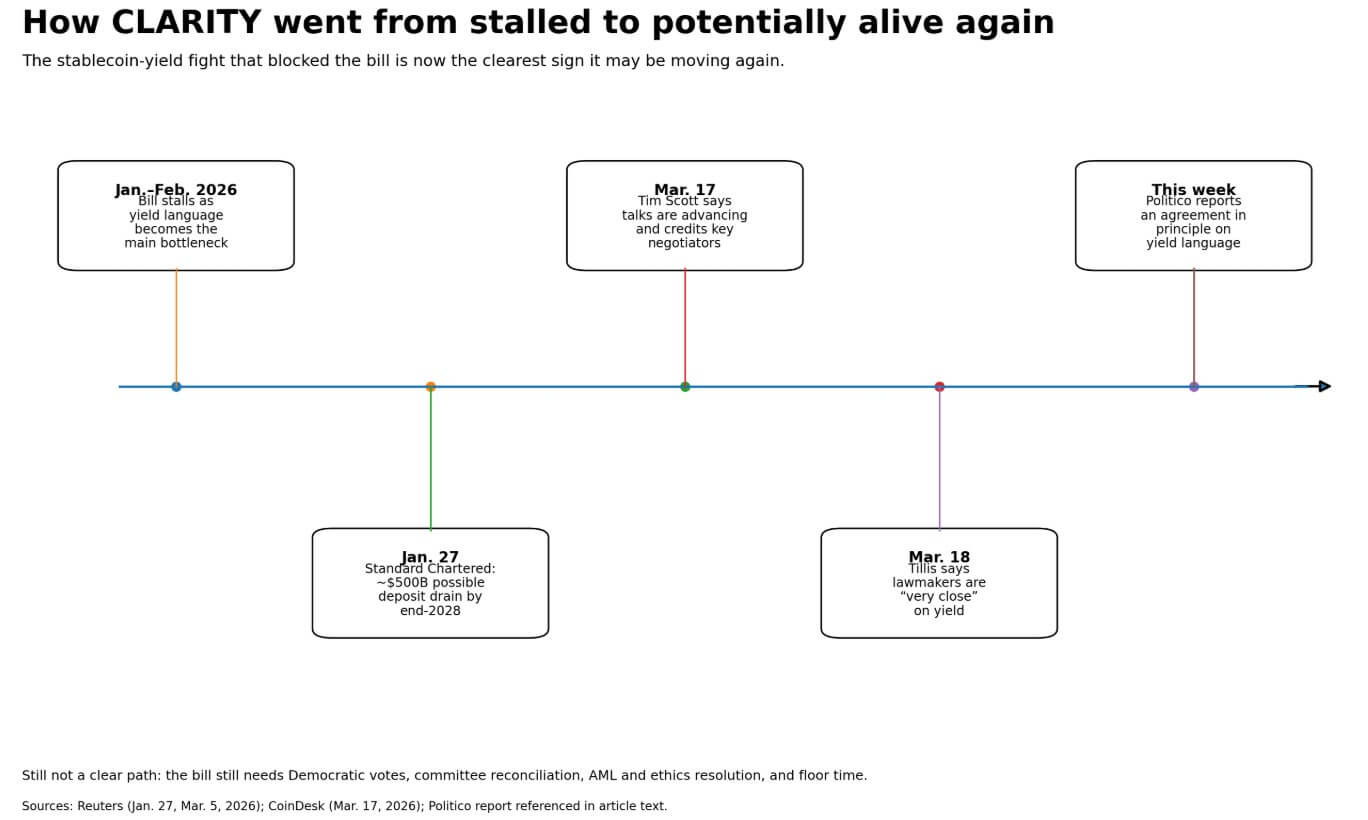

Politico informó esta semana que los senadores y los asesores de la Casa Blanca llegaron a un acuerdo de principio sobre el lenguaje del rendimiento de las monedas estables, que fue la razón principal por la que el proyecto de ley se había estancado.

El acuerdo informado hace que CLARITY pase de estar congelado a potencialmente vivo nuevamente, lo que se conecta directamente con la historia de la demanda institucional de Bitcoin.

¿Por qué esta pelea en particular fue el bloqueo?

La Ley CLARITY haría algo que la interpretación de ninguna agencia puede: redactar reglas federales permanentes que regulen cómo operan los intercambios, corredores, distribuidores y custodios de criptomonedas, y otorgar a la CFTC la autoridad formal del mercado al contado.

El presidente de la SEC, Paul Atkins, dijo repetidamente el 17 de marzo que ninguna acción de la Comisión puede preparar el libro de reglas criptográficas para el futuro como lo hace la legislación. El mensaje incrustado en ambos momentos fue que la guía de la agencia es un puente y el estatuto es el destino.

La cláusula de rendimiento de la moneda estable se convirtió en el punto débil del puente.

Los bancos advirtieron que las empresas de cifrado que ofrecen recompensas por los saldos de monedas estables podrían alejar los depósitos del sistema bancario tradicional. Standard Chartered estimó que las monedas estables podrían drenar aproximadamente 500 mil millones de dólares de los depósitos bancarios estadounidenses para fines de 2028.

Ese marco dio a los oponentes del Senado un argumento creíble sobre el riesgo sistémico, y el proyecto de ley se estancó durante febrero y marzo a pesar del interés bipartidista en el marco más amplio de la estructura del mercado.

El presidente de Banca del Senado, Tim Scott, dijo el 17 de marzo que las negociaciones estaban avanzando, dando crédito específicamente a los senadores Angela Alsobrooks, Thom Tillis y al asesor de la Casa Blanca, Patrick Witt, por el rendimiento.

Tillis dijo que los legisladores estaban “muy cerca” de llegar a un acuerdo el 18 de marzo. El acuerdo informado en principio es la señal más fuerte hasta ahora de que el cuello de botella central puede estar aflojándose.

Sin embargo, el proyecto de ley necesita al menos siete demócratas en el Senado, enfrenta disputas no resueltas sobre funcionarios electos que se benefician de criptoempresas y demandas más duras contra el lavado de dinero, debe conciliar los proyectos de Banca y Agricultura del Senado, y debe competir por tiempo en un calendario que se reduce constantemente hacia las elecciones intermedias.

Mejores probabilidades y probabilidades claras son cosas diferentes.

Lo que Wall Street ya ha valorado

La evidencia más clara de que CLARITY es una variable real de Bitcoin provino de Citi en marzo, cuando redujo su objetivo de Bitcoin a 12 meses a $112,000 desde $143,000.

Citi dijo explícitamente que la estancada legislación estadounidense había reducido la ventana para los catalizadores regulatorios que esperaba impulsaran la demanda de ETF y una adopción institucional más amplia. Su caso alcista es de 165.000 dólares y su caso bajista recesivo es de 58.000 dólares.

La diferencia entre esas cifras se debe en parte a la legislación.

El planteamiento de JPMorgan fue direccional más que específico para un objetivo. En febrero, JPMorgan dijo que los criptomercados podrían obtener un impulso significativo en la segunda mitad de 2026 si se aprueba la legislación sobre la estructura del mercado a mediados de año, porque pondría fin a la regulación por aplicación, promovería la tokenización y pondría a su alcance una mayor participación institucional.

Se trata de un banco que les dice a sus clientes que observen el calendario del Senado como catalizador del segundo semestre.

VanEck tradujo el optimismo político en un comportamiento de flujo observable en su Bitcoin ChainCheck de enero.

La firma dijo que el dinamismo de Bitcoin ese mes reflejó, en parte, el optimismo de la Ley CLARITY, y ese optimismo coincidió con un cambio de $1.3 mil millones de salidas de ETP en el período de 30 días anterior a $440 millones de entradas.

Sólo entre el 12 y el 14 de enero, las entradas de ETP de Bitcoin ascendieron a 1.660 millones de dólares. El sentimiento político movió dinero a través de productos registrados en un volumen mensurable, con el aumento de los precios como subproducto.

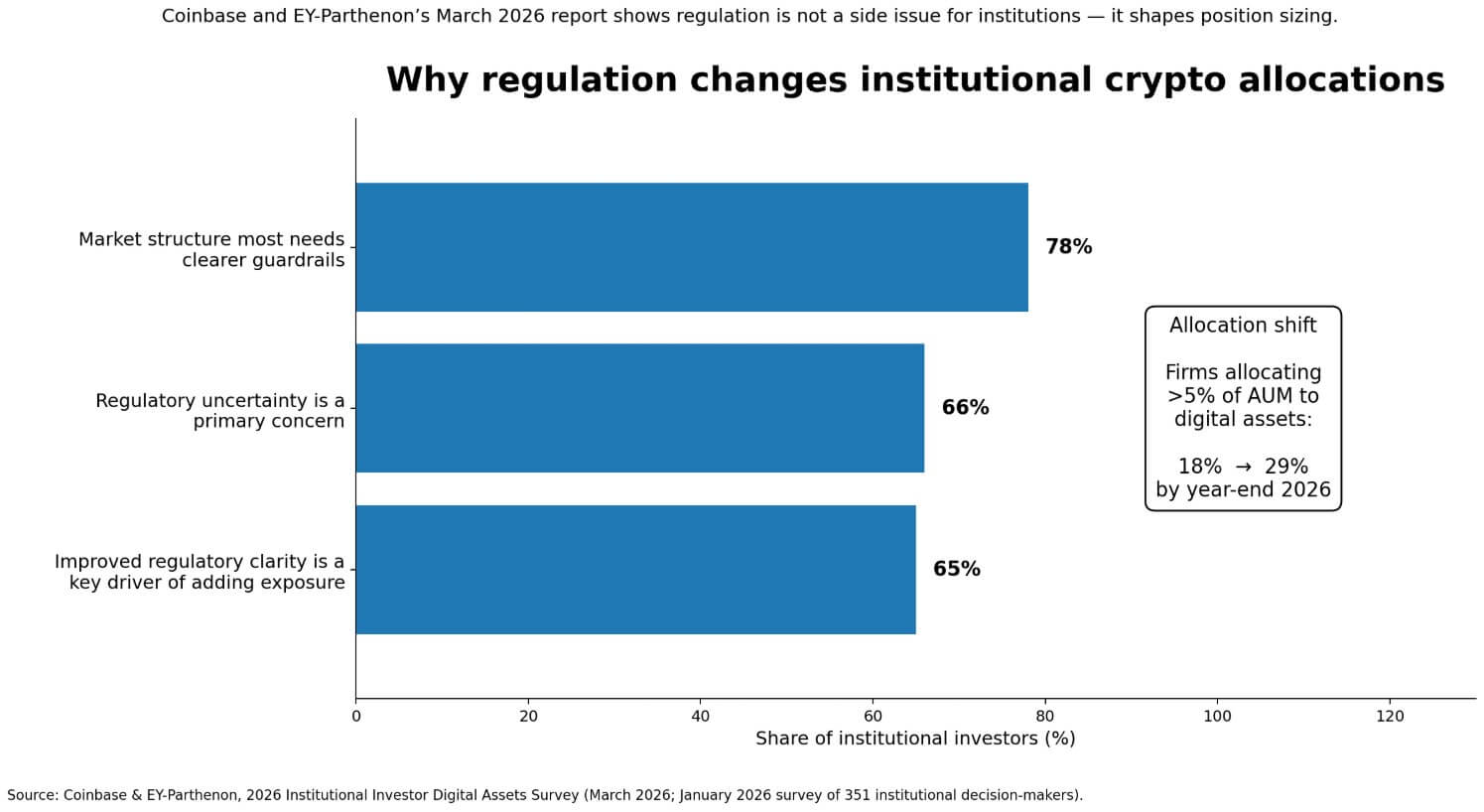

La encuesta de Coinbase y EY-Parthenon a 351 inversores institucionales realizada en marzo arroja cifras sobre el motivo.

Entre las empresas que planean aumentar sus participaciones este año, el 65% citó la mejora de la claridad regulatoria como un factor clave. Por otra parte, el 66% dijo que la incertidumbre regulatoria era su principal preocupación, y el 78% dijo que la estructura del mercado era el área que más necesitaba barreras de seguridad claras.

Para esa cohorte, la regulación es una decisión de tamaño. Parece que la proporción de empresas que asignan más del 5% de los activos bajo gestión a activos digitales aumentará del 18% al 29% para fin de año.

El secretario del Tesoro, Scott Bessent, planteó el mismo punto ante una audiencia mayoritaria cuando dijo a CNBC en febrero que CLARITY daría “gran consuelo al mercado”.

La perspectiva de Grayscale para 2026 fue más allá y calificó la interrupción del progreso legislativo bipartidista como un riesgo a la baja porque la claridad regulatoria podría llevar las cadenas de bloques públicas más profundamente a la infraestructura financiera convencional.

Lo que los inversores deberían esperar

El caso alcista no requiere aprobación esta semana. Requiere que el mercado comience a asignar probabilidades más altas a una eventual aprobación, porque Wall Street valora la probabilidad antes que la ley.

Si el compromiso sobre el rendimiento de la moneda estable se mantiene y la Banca del Senado vuelve a actuar, el efecto más inmediato es una apuesta más fuerte por las expectativas de demanda de ETF, impulsada por una mayor comodidad institucional, una mayor disposición de la plataforma y una mayor confianza de los custodios.

El marco catalizador de la segunda mitad de JPMorgan se vuelve relevante. El recorte de Citi parece demasiado conservador. Los datos de la encuesta Coinbase/EY sobre los aumentos de asignación planificados para 2026 se convierten en una historia de flujo en lugar de simplemente el resultado de una encuesta.

El caso bajista sólo requiere que el compromiso se desmorone. Las disputas éticas, las demandas contra el lavado de dinero o la congestión del calendario podrían volver a frenar el impulso, incluso si se mantiene la cláusula de rendimiento.

En ese escenario, la base legal de las criptomonedas se basa en el progreso interpretativo de la SEC y la CFTC sin el bloqueo legal que, según Atkins, solo el Congreso puede proporcionar.

La lógica de Citi se reafirma: la ventana para un catalizador regulatorio se estrecha, y Bitcoin vuelve a cotizar en función de la macro, las tasas y el posicionamiento en lugar de hacerlo en Washington.

El inversor criptográfico promedio no debería esperar que un compromiso del Senado mueva Bitcoin verticalmente a la mañana siguiente, ya que el mecanismo es más lento y más estructural: una menor fricción regulatoria con el tiempo aumenta la comodidad institucional, lo que respalda las entradas de ETF, la profundidad del mercado y la liquidez.

| Guión | ¿Qué pasa en Washington? | ¿Qué cambios para las instituciones? | ¿Qué debe esperar el comercio minorista? |

|---|---|---|---|

| Caso alcista: las probabilidades mejoran materialmente | El compromiso sobre el rendimiento de la moneda estable se mantiene, la Banca del Senado vuelve a actuar y los mercados comienzan a asignar probabilidades más altas a una eventual aprobación de CLARITY. | Mayor confianza en la demanda de ETF, la custodia, la participación de corredores/comerciantes y la voluntad de la plataforma para escalar la exposición a las criptomonedas | Apoyo para Bitcoin a lo largo del tiempo, pero no un movimiento vertical instantáneo |

| Caso base: progreso, pero aún complicado | Las negociaciones mejoran, pero el proyecto de ley sigue sin resolverse y su aprobación aún es incierta | Las instituciones consideran que el contexto es mejor, pero aún esperan una durabilidad legal más clara antes de evaluar agresivamente | Bitcoin recibe cierto impulso regulatorio, pero aún cotiza fuertemente en flujos macro, de liquidez y de ETF |

| Caso bajista: el compromiso vuelve a desmoronarse o estancarse | Las disputas éticas, las demandas contra el lavado de dinero, las diferencias entre comités o la presión del calendario vuelven a congelar el impulso | Sin bloqueo legal; Las instituciones se mantienen cautelosas y dependen de los ETF existentes y de las orientaciones actuales de las agencias en lugar de ampliar agresivamente su exposición. | Bitcoin vuelve a cotizar más por tipos, macro y posicionamiento que por el optimismo de Washington |

| ¿Cuál es realmente el mecanismo? | La fricción legislativa se alivia, incluso antes de su aprobación final | Una mayor claridad jurídica puede mejorar la comodidad institucional, la confianza en la custodia y el uso de la infraestructura del mercado regulado. | El efecto es gradual: mejores flujos de ETF, mayor liquidez y un mercado más amplio a lo largo del tiempo en lugar de un pico de un día. |

BlackRock dice que la trayectoria de Bitcoin hasta 2026 se basa en las condiciones de liquidez y la adopción institucional y de asesoramiento patrimonial, y que cualquier titular es un aporte secundario.

Los datos recientes sobre el flujo de ETF señalan lo mismo. Los ETF de Bitcoin al contado de EE. UU. recaudaron 199,4 millones de dólares el 17 de marzo, luego revirtieron a salidas de 163,5 millones de dólares el 18 de marzo y 90,2 millones de dólares el 19 de marzo.

Si las probabilidades de CLARITY siguen mejorando, el efecto para el inversor medio será un mercado más amplio, más profundo y más comprometido institucionalmente para el activo que ya está en la cuenta.

{kind=link}