Los mineros de Bitcoin están empezando a mostrar la tensión que a menudo aparece cerca de un colapso del mercado, pero aún falta una parte clave del reinicio habitual. Los operadores más grandes todavía están vendiendo suficientes BTC para mantener un nuevo suministro fluyendo hacia el mercado.

Los mineros de Bitcoin se están moviendo hacia un clásico punto de fracaso, mientras que la fase de venta aún se cierne sobre el mercado.

Los mineros de Bitcoin están más cerca del agotamiento que hace unas semanas, lo que ha vuelto a poner sobre la mesa un hito familiar del mercado bajista.

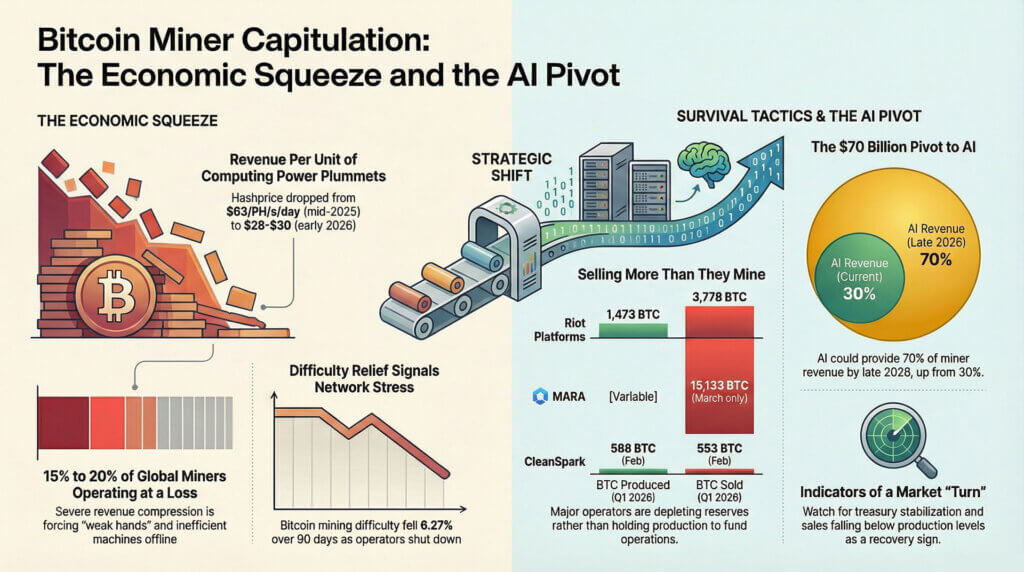

La presión dentro del negocio minero ha sido intensa. En su informe de minería del primer trimestre de 2026, CoinShares mostró que el precio del hash cayó de aproximadamente $63 por PH/s/día en julio de 2025 a alrededor de $28 a $30 a principios de marzo de 2026, una compresión brutal en los ingresos de los mineros que empujó a una gran porción de la flota global hacia la falta de rentabilidad.

CoinShares estimó que aproximadamente entre el 15% y el 20% de los mineros globales estaban operando con pérdidas en ese nivel de ingresos, lo que le da al ciclo actual un desencadenante económico claro en lugar de una vaga narrativa de sentimiento.

Por qué esto es importante: Los mineros son una de las fuentes estables de suministro más importantes de Bitcoin. Cuando se ven obligados a vender más de lo que extraen, o recurrir a las reservas, eso puede seguir pesando sobre el precio incluso cuando la confianza comienza a mejorar.

Esa presión ha comenzado a manifestarse en las condiciones de la red. El gráfico de dificultad de Bitcoin de CoinWarz muestra que la dificultad ha disminuido un 4,19 % en los últimos 30 días y un 6,27 % en los últimos 90 días, con otro ajuste proyectado para el 18 de abril de 2026.

La disminución de la dificultad generalmente indica que los operadores más débiles están siendo expulsados, las máquinas se están desconectando y los mineros más fuertes tienen más espacio para respirar. Ese tipo de reinicio a menudo aparece cerca de las últimas etapas de una fase de capitulación minera, razón por la cual la configuración actual ha llamado tanta atención.

La capitulación comienza con el estrés. El cambio más importante se produce cuando los mineros dejan de vender grandes porciones de sus tesoros para financiar operaciones, el servicio de la deuda y la expansión. Ese segundo paso tiene más peso para Bitcoin porque cambia el flujo de monedas que llegan al mercado todos los días.

Un minero con una economía estable puede conservar una mayor cantidad de BTC que produce. Un minero bajo presión envía esas monedas al suministro al contado.

Las últimas actualizaciones públicas de los mineros muestran que este segundo paso no ha sido ampliamente adoptado. Riot Platforms produjo 1.473 BTC en el primer trimestre de 2026 y vendió 3.778 BTC durante el mismo período, finalizando el trimestre con 15.680 BTC en su balance.

Ese número capta la tensión dentro del mercado. La tensión en la red se ha aliviado lo suficiente como para alimentar los rumores, mientras que uno de los operadores más grandes del sector todavía vende muchos más Bitcoin de los que extrajo durante el trimestre.

MARA vendió 15,133 BTC entre el 4 y el 25 de marzo, un movimiento vinculado a recompras de deuda por un total de aproximadamente mil millones de dólares. CleanSpark produjo 568 BTC en febrero y vendió 553,02 BTC, casi toda su producción mensual.

El momento actual exige un lenguaje preciso. Las mineras están avanzando hacia un hito histórico en el mercado bajista porque la economía es lo suficientemente dura como para forzar la salida de manos débiles y porque las dificultades han comenzado a disminuir.

Sin embargo, es evidente que la fase de acumulación no se ha reiniciado. Un cambio real en el comportamiento de los mineros se manifestaría como una estabilización de la tesorería, menores ventas en relación con la producción y un patrón en el que los principales operadores comienzan a quedarse con una mayor cantidad de Bitcoin que extraen.

Ese conjunto de señales restringiría la oferta del mercado de manera visible. Los datos actuales muestran un sector más cerca del fin de las ventas forzadas que a principios de año, con abundante evidencia de que las ventas forzadas siguen activas.

El estrés en el balance está impulsando el comportamiento de los mineros y manteniendo un flujo constante de suministro de Bitcoin en circulación.

La forma más clara de entender las ventas de los mineros es eliminar la jerga y seguir las demandas de efectivo. Las empresas mineras enfrentan facturas de energía, nóminas, gastos de hospedaje, financiamiento de equipos y vencimientos de deuda en términos fiduciarios.

Ganan Bitcoin, mientras que muchas de sus obligaciones llegan en dólares. Cuando los ingresos por unidad de potencia informática colapsan, las ventas de tesorería se convierten en un mecanismo de financiación.

Esa dinámica convirtió la reciente actividad minera en un punto de presión para la estructura del mercado de Bitcoin.

Los números del primer trimestre de Riot hicieron visible esa presión de una manera que ninguna abstracción en cadena podría igualar. Vender 3.778 BTC y producir 1.473 BTC dice que la compañía se apoyó en las reservas existentes en lugar de solo en la producción actual.

La venta de marzo de MARA planteó el mismo punto desde un ángulo diferente. La compañía utilizó una venta masiva de BTC para respaldar la gestión de la deuda, un recordatorio de que los mineros son en parte negocios criptográficos y en parte operadores industriales con uso intensivo de capital.

La actualización de febrero de CleanSpark mostró la versión operativa de la misma realidad, con casi toda la producción mensual vendida. Esas revelaciones muestran exactamente dónde está la tensión y enmarcan el mercado actual de manera más clara que las referencias genéricas al estrés de los mineros.

El panorama más amplio de las reservas también se ajusta a esa interpretación. En febrero, journalscrypto informó que las billeteras vinculadas a mineros contenían alrededor de 1.801 millones de BTC, mientras que el valor en dólares de esas reservas había caído más del 20% en aproximadamente dos meses a alrededor de $133 mil millones.

Ese declive no se produjo en el vacío. Los precios más bajos de Bitcoin desde el pico de 2025, los débiles ingresos por comisiones y la competencia aún fuerte dentro de la red se combinaron para agotar el colchón del que suelen depender los mineros durante condiciones más difíciles.

Para el propio Bitcoin, esto mantiene en foco uno de los canales de suministro más importantes del mercado. Los mineros producen monedas nuevas todos los días.

Durante las fases más saludables, una parte de esa producción permanece fuera del mercado porque los operadores pueden permitirse el lujo de conservarla. Durante las fases de estrés, las monedas recién extraídas y las tenencias de tesorería más antiguas se venden para cumplir con obligaciones reales.

Ese flujo puede pesar sobre el precio incluso cuando el sentimiento mejora y otras narrativas alcistas cobran impulso.

El contexto actual de precios hace que la configuración sea especialmente sensible. Según los datos de precios de journalscrypto Bitcoin, BTC se cotiza a $69,900, un aumento del 4,38% en 24 horas, del 3,63% en siete días y del 2,81% en 30 días, mientras que aún se encuentra un 44,61% por debajo de su máximo histórico del 6 de octubre de 2025 de $126,198.

Eso deja a Bitcoin en una posición interesante. El mercado tiene suficiente movimiento ascendente para revivir las llamadas a tocar fondo y suficiente distancia desde el pico para mantener a los mineros bajo presión financiera.

Un rebote dentro de ese tipo de estructura a menudo revela quién vendía porque quería y quién vendía porque tenía que hacerlo.

El alivio de las dificultades, la demanda de ETF y el giro de la IA decidirán si la acumulación de mineros regresa o si el ciclo cambia de forma.

Esa distinción da forma al camino a seguir. Si el agotamiento de las tesorerías se desacelera y las mineras públicas comienzan a reportar ventas por debajo de la producción, el mercado obtendría evidencia de que la tensión en los balances finalmente se está disipando.

Si los principales operadores continúan monetizando las reservas durante los períodos de fortaleza de los precios, la fase de alivio puede durar más y afectar los intentos de alza. Las próximas actualizaciones de producción de las mineras que cotizan en bolsa tienen una importancia real porque ofrecen prueba directa de si el comportamiento corporativo está cambiando o si el ciclo de ventas todavía tiene espacio para continuar.

Tres fuerzas se encuentran ahora en el centro del próximo movimiento: el alivio de las dificultades, la demanda externa de Bitcoin y el modelo de negocio cambiante de los grandes mineros. Cada uno afecta si el sector puede pasar del modo de supervivencia al modo de acumulación.

La primera fuerza es la dificultad. Una menor dificultad brinda a los mineros supervivientes una mayor proporción de las recompensas de la red y alivia la reducción inmediata de los ingresos.

Por lo tanto, el ajuste proyectado para el 18 de abril en CoinWarz ha adquirido una importancia extra. Un recorte más profundo ofrecería a los operadores más débiles menos espacio para recuperarse que los mineros más fuertes y bien capitalizados, lo que podría concentrar aún más la producción en manos de empresas más capaces de elegir cuándo vender.

Eso acercaría al mercado a un reinicio real de la acumulación. Un ajuste superficial o un rápido repunte de la competencia mantendrían viva la presión sobre el margen.

La segunda fuerza es la demanda externa, especialmente de los ETF de Bitcoin al contado de EE. UU. Los datos de flujo de Farside ETF muestran flujos netos positivos de 69,4 millones de dólares el 30 de marzo y 117,5 millones de dólares el 31 de marzo, seguidos de una salida de 173,7 millones de dólares el 1 de abril y una pequeña entrada de 9 millones de dólares el 2 de abril.

Ese patrón captura el estado de ánimo actual del mercado. La demanda está presente, aunque no se ha asentado en una fase de absorción fuerte e ininterrumpida.

Los compradores de ETF pueden compensar las ventas de los mineros cuando los flujos sean consistentemente positivos. Los flujos entrecortados dejan al mercado con menos protección frente a la nueva oferta.

La tercera fuerza puede resultar la más importante en un horizonte más amplio. Según CoinShares, los mineros que cotizan en bolsa podrían obtener hasta un 70% de los ingresos de la IA para finales de 2026, frente a aproximadamente el 30% actual, a medida que el acceso a la energía y la infraestructura del centro de datos se vuelven más valiosos para los clientes de informática de alto rendimiento.

A lo largo de 2025 y principios de 2026 se anunciaron más de 70.000 millones de dólares en acuerdos de colocación de GPU y relacionados con la nube, lo que convirtió a las empresas mineras en obras de infraestructura vinculadas a un ciclo de capital mucho más amplio. Eso cambia los incentivos.

Un minero con una atractiva oportunidad de alojamiento de IA puede optar por reducir la deuda, asegurar la financiación de la expansión o reasignar el poder del almacenamiento de Bitcoin.

Aquí es donde el viejo manual comienza a desdibujarse. Los hitos históricos de la capitulación minera todavía ofrecen un contexto útil porque el negocio sigue siendo cíclico y las ventas forzadas aún dejan huellas en el comportamiento de la tesorería, las dificultades y las reducciones de reservas.

Sin embargo, la próxima fase puede no parecer un simple retorno a viejos patrones. Algunos operadores podrían detener las ventas agresivas de BTC porque mejora la economía minera.

Otros podrían seguir vendiendo porque su enfoque estratégico se ha desplazado hacia los ingresos vinculados a la IA. Una señal de acumulación tradicional puede llegar más tarde de lo que muchos esperan, o puede aparecer en una porción más pequeña de la industria en lugar de en toda la cohorte minera.

Eso deja a Bitcoin con un conjunto claro de marcadores activos. Observe si los principales mineros venden menos de lo que extraen en las próximas actualizaciones.

Observe si la dificultad continúa disminuyendo lo suficiente como para restaurar márgenes más saludables. Observe si los flujos de ETF se fortalecen hasta convertirse en un canal de absorción más estable.

Observe si la infraestructura de IA se convierte en el uso preferido del capital minero para los operadores públicos más grandes. Esas señales revelarán si el sector finalmente está terminando su fase de capitulación y reconstruyendo las tesorerías, o si el ciclo actual está adoptando una forma diferente, en la que los mineros siguen siendo importantes para el lado de la oferta de Bitcoin mientras sus incentivos comerciales se extienden mucho más allá de la minería misma.

En este momento, la evidencia respalda un claro punto medio. Los mineros de Bitcoin están avanzando hacia un hito clásico de fracaso porque la economía se ha vuelto lo suficientemente severa como para forzar salidas y desencadenar un alivio de las dificultades.

El reinicio de la acumulación que normalmente da a ese hito su poder real aún no se ha manifestado en los nombres más importantes del sector. Hasta que las ventas de bonos del Tesoro se desaceleren de manera visible, las personas que producen nuevos Bitcoin siguen siendo parte de la presión sobre el mercado, incluso cuando las condiciones para un reinicio más profundo comienzan a tomar forma.

{kind=link}