Todos los que miran Bitcoin esta semana están observando a la Reserva Federal, mientras que la señal más importante puede estar en el mercado del Tesoro, donde el rendimiento a 10 años se ha comprimido a uno de sus rangos más ajustados del año justo cuando se abre un denso calendario macro.

La recuperación de Bitcoin ahora depende de renovadas entradas institucionales y de la suposición de que las condiciones de liquidez no volverán a endurecerse. Si los bonos del Tesoro eligen una dirección antes de que se ponga a prueba esa suposición, el mercado de bonos podría impulsar el próximo movimiento de Bitcoin independientemente de cualquier catalizador criptográfico específico.

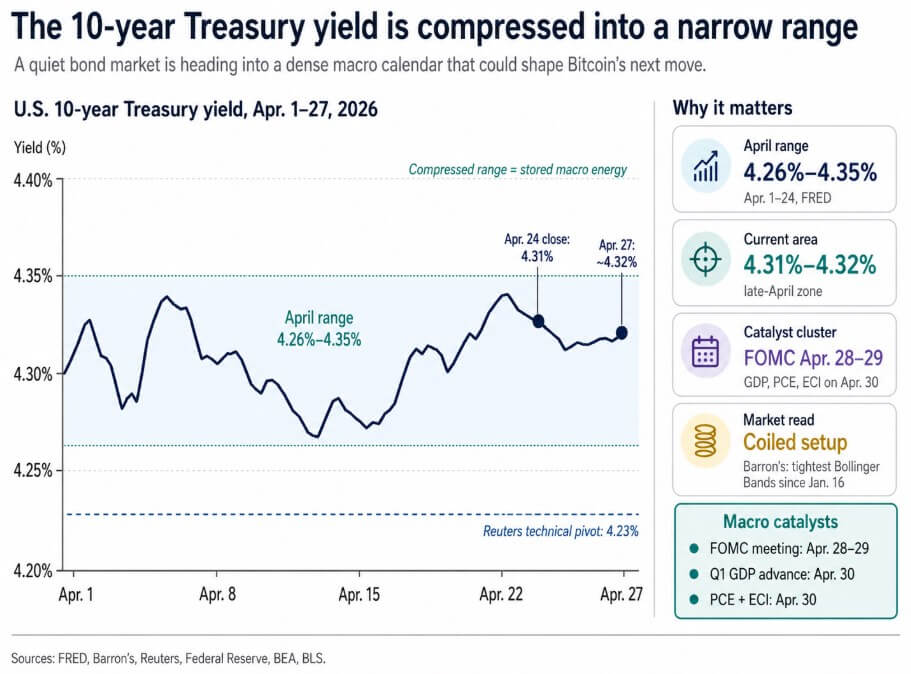

El rendimiento a 10 años estuvo del 1 al 24 de abril dentro de una banda de 4,26% a 4,35%, cerrando en 4,31% el 24 de abril según datos de FRED.

Barron’s informó que las Bandas de Bollinger a 10 años se habían reducido a su nivel más estrecho desde el 16 de enero, una clásica configuración enrollada, y el comentario técnico de Reuters colocó el rendimiento dentro de un triángulo simétrico más grande que frecuentemente precede a un movimiento direccional brusco.

El 27 de abril, el bono a 10 años había regresado al 4,32%, con los precios de las materias primas y el riesgo geopolítico alimentando las expectativas de inflación, añadiendo factores a la dirección de los rendimientos que están fuera del control de la Reserva Federal.

Un rango de rendimiento comprimido es un mercado que almacena energía antes de tomar una decisión.

El grupo de eventos que podría liberar esa energía llega en rápida sucesión. El FOMC se reúne los días 28 y 29 de abril, la BEA publica la estimación anticipada del PIB del primer trimestre junto con los ingresos y desembolsos personales de marzo y el deflactor PCE el 30 de abril, mientras que el índice de coste del empleo también llega esa mañana.

Se trata de tres lecturas macro en dos días, suficientes para mover los bonos del Tesoro materialmente en cualquier dirección y suficientes para cambiar el contexto de las condiciones financieras en las que Bitcoin se basa actualmente.

Los puntos clave

Bitcoin es donde podría aparecer por primera vez una revaloración del Tesoro, ya que la oferta de criptomonedas se ha reconstruido en un área técnica ya frágil.

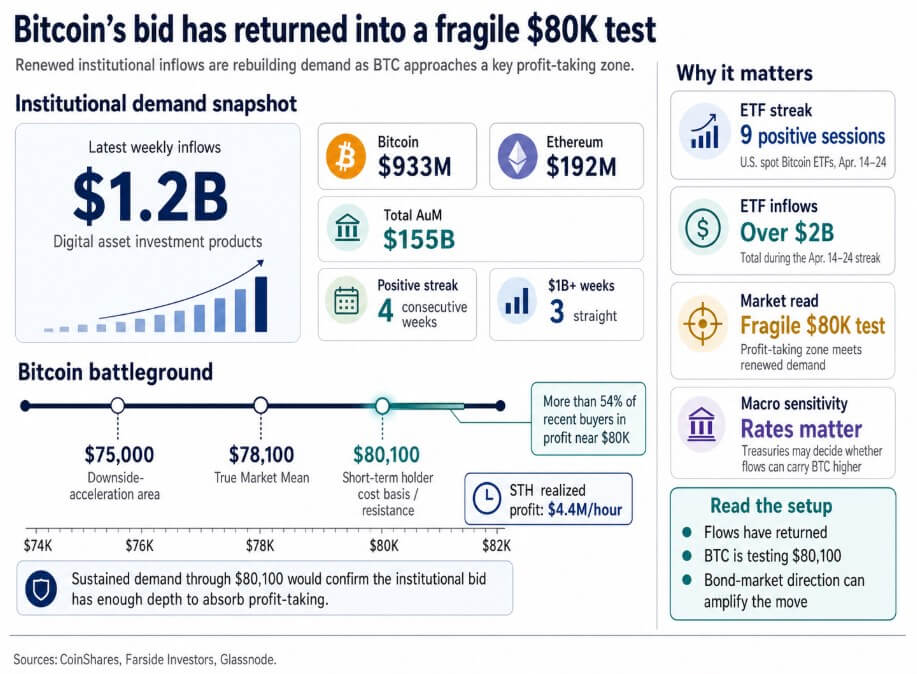

El último informe semanal de CoinShares registró 1.200 millones de dólares en entradas de productos de criptoinversión, la cuarta semana positiva consecutiva y la tercera consecutiva por encima de los 1.000 millones de dólares, con 933 millones de dólares fluyendo a Bitcoin, 192 millones de dólares a Ethereum y los activos totales bajo gestión subiendo a 155.000 millones de dólares.

Los datos diarios de ETF de Farside Investors muestran que los ETF de Bitcoin al contado de EE. UU. registraron nueve sesiones positivas consecutivas del 14 al 24 de abril, por un total de más de 2 mil millones de dólares en entradas.

El riesgo es que los compradores regresen justo antes de que los bonos del Tesoro elijan una dirección. La nota de CoinShares del 23 de marzo muestra que las entradas semanales se desaceleraron drásticamente y los productos criptográficos sufrieron 405 millones de dólares en salidas posteriores al FOMC una vez que los mercados interpretaron esa reunión como una pausa agresiva.

La oferta de criptomonedas en ese momento era genuina y, de todos modos, una revaloración macro la superó.

Ese episodio es directamente relevante ahora porque Bitcoin se acerca a su prueba de $80,000 con el mismo ingrediente en su lugar y la misma variable sin resolver de lo que el mercado de bonos decide hacer a continuación.

Lo que muestran los datos en cadena

El informe de Glassnode del 22 de abril señaló que Bitcoin recuperó la media real del mercado en $78,100, con la base del costo del tenedor a corto plazo en $80,100 como techo de resistencia inmediata.

Los flujos de ETF volvieron a ser modestamente positivos y la demanda al contado mostró una recuperación temprana, mientras que el tenedor a corto plazo obtuvo ganancias que se dispararon a 4,4 millones de dólares por hora.

Glassnode también señaló que la propia volatilidad implícita y realizada de Bitcoin se ha comprimido, sin dejar prima en el precio de las opciones. Los mercados de bonos del Tesoro y Bitcoin están en espiral al mismo tiempo, y el mercado de tipos es el que tiene motivos más inmediatos para moverse primero, dado el calendario macro que tiene justo enfrente.

El marco de Glassnode da sus coordenadas al campo de batalla, ya que una demanda sostenida de hasta 80.100 dólares confirmaría que la oferta institucional tiene suficiente profundidad para absorber la toma de ganancias.

Un fallo allí que empuje a BTC de nuevo hacia los $78,100 dejaría la media real del mercado como el último soporte significativo antes de que entre en juego el área de aceleración a la baja de $75,000 de Glassnode.

La dirección del mercado de bonos determinará cuál de esos resultados se resuelve.

Resultados potenciales

El argumento alcista surge de la caída de los rendimientos. Si el bono a 10 años cierra por debajo del piso de abril cerca del 4,26%, y especialmente si supera el pivote técnico del 4,23% de Reuters, Bitcoin obtendrá el entorno macro más limpio que su actual repunte podría pedir.

La caída de los rendimientos reduce el lastre de las tasas de descuento sobre los activos de riesgo, respalda el comercio de liquidez y le da al ritmo de entrada semanal de $ 1,2 mil millones una mejor oportunidad de forzar a BTC a superar el techo de resistencia de $ 80,100, con suficiente absorción para mantenerse.

En esa configuración, la racha de nueve sesiones de ETF y las cuatro semanas positivas consecutivas de CoinShares se interpretarían como evidencia temprana de un régimen de demanda duradero, y el período de prueba del repunte habría terminado.

El pico total de activos gestionados de octubre de 2025, de 263.000 millones de dólares, sirve como punto de referencia relevante para saber hasta qué punto aún queda por llegar el nuevo compromiso institucional.

El caso bajista surge de la subida de los rendimientos. Si el bono a 10 años supera el 4,35% y comienza a moverse hacia el área de resolución alcista del 4,6% de Reuters, las condiciones financieras se endurecerán exactamente en el momento en que Bitcoin esté presionando hacia una zona donde más del 54% de los compradores recientes están obteniendo ganancias.

BTC se estanca en $80,100, la toma de ganancias que Glassnode ya está marcando en $4,4 millones por hora se acelera, y los vendedores prueban la media real del mercado en $78,100.

Si ese nivel falla, el área de aceleración a la baja de 75.000 dólares de Glassnode entra en juego, y los mercados replantearían toda la racha de entradas como capital institucional que llegó antes de que el mercado de bonos cerrara la puerta.

El precedente de marzo concreta esa secuencia, ya que incluso una demanda semanal de más de mil millones de dólares no pudo evitar 405 millones de dólares en salidas de capital posteriores al FOMC una vez que la lectura macro se volvió agresiva. El mismo mecanismo está disponible nuevamente.

| Guión | ¿Qué pasa en los bonos del Tesoro? | respuesta BTC | Niveles clave | lo que significa |

|---|---|---|---|---|

| caso toro | El bono a 10 años cierra por debajo del piso de abril cerca 4,26% y rompe con Reuters’ 4,23% pivote técnico | Bitcoin obtiene el contexto macro más limpio, las entradas de ETF y ETP ganan apoyo, y BTC tiene mayores posibilidades de liquidarse y mantenerse por encima $80,100 | 10 años: por debajo del 4,26%, luego por debajo del 4,23% | BTC: borra $80,100 y se mantiene por encima de $78,100 | Los rendimientos más bajos validan la oferta institucional y convierten la reciente racha de entradas en evidencia de un régimen de demanda más duradero. |

| Caso neutro/dependiente del flujo | El bono a 10 años se mantiene dentro del rango de abril entre 4,26% y 4,35% | Bitcoin sigue dependiendo de la demanda continua de ETF, ETP y spot para absorber la oferta en torno a la resistencia, sin un claro viento de cola macro o viento en contra. | 10 años: 4,26%–4,35% | BTC: tiene entre $78,100 y $80,100 | La macroeconomía sigue sin resolverse, por lo que el repunte vive o muere dependiendo de si los flujos institucionales pueden seguir haciendo el trabajo por sí solos. |

| caso de oso | Las rupturas de 10 años por encima 4,35% y comienza a avanzar hacia Reuters’ 4,6% área de resolución al alza | Las condiciones financieras se endurecen a medida que BTC ingresa a una zona de grandes ganancias, Bitcoin se estanca en $80,100prueba de vendedores $78,100y $75,000 entra en juego si el soporte falla | 10 años: por encima del 4,35%, luego hacia el 4,6% | BTC: fracasa en $80,100, pierde $78,100, arriesga $75,000 | Los rendimientos más altos revalorizan la liquidez y el mercado de bonos convierte la racha de entradas de Bitcoin en otro repunte fallido impulsado por la macro |

El próximo movimiento de Bitcoin puede originarse en el mercado del Tesoro. La oferta institucional ha regresado a través de suficientes canales para confirmar una amplia recuperación de la demanda.

Sin embargo, la oferta ha regresado antes de que el mercado de bonos haya señalado si las condiciones macroeconómicas la ayudarán o la perjudicarán.

Si los bonos del Tesoro caen, la prueba de los 80.000 dólares de Bitcoin se vuelve materialmente más fácil, y la tesis institucional obtiene su primera confirmación macro real. Si los bonos del Tesoro saltan, la revisión de la duración se convierte en el factor decisivo y el repunte fracasa únicamente por motivos macro.

{kind=link}