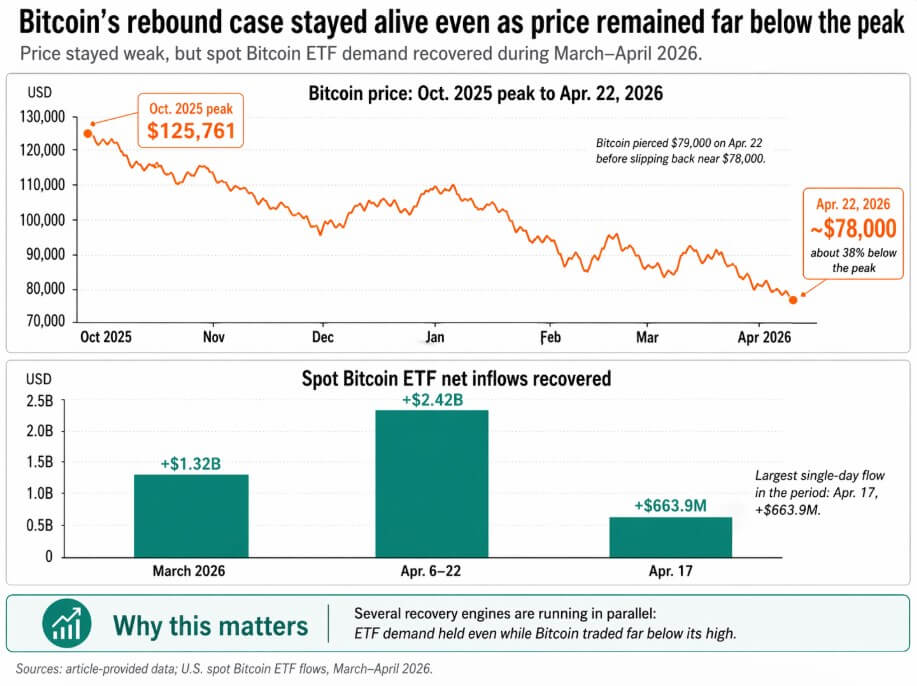

Varios motores de recuperación están funcionando en paralelo mientras Bitcoin cotiza cerca de $78,000, aproximadamente un 38% por debajo de su pico de octubre de 2025.

Los ETF de Bitcoin al contado de EE. UU. recaudaron 1.320 millones de dólares en marzo, revirtiendo la racha de salidas que se extendió desde noviembre de 2025 hasta febrero. Del 6 al 22 de abril sumaron otros 2.420 millones de dólares netos, registrándose el mayor flujo de 663,9 millones de dólares el 17 de abril.

La demanda se mantuvo mientras que el Nasdaq-100 cayó un 4,9% y el S&P 500 cayó un 5,1% durante el primer trimestre. El 22 de abril, Bitcoin superó los $79,000, solo para volver a caer a $78,000.

Los fondos de acciones globales registraron sus mayores entradas semanales desde finales de marzo a medida que disminuyeron los temores de riesgo de guerra.

Anthony Scaramucci sostiene que el guión del ciclo está intacto, ya que los tenedores de larga data vendieron con fuerza, el momento se deslizó y la ventana de recuperación más limpia se abre más adelante en 2026.

En una entrevista con Reuters a principios de este año, dijo que la dirección todavía apunta hacia 125.000-150.000 dólares.

Tres motores en marcha

La posición pública de JPMorgan es que los flujos institucionales impulsarán cualquier recuperación y que la clase compradora tiene bolsillos más profundos y un comportamiento más basado en reglas.

La encuesta institucional Coinbase y EY-Parthenon 2026 encontró que el 73% de los encuestados planea aumentar las asignaciones de activos digitales este año, el 66% ya accede a criptomonedas al contado a través de ETF o ETP, y el 81% prefiere la exposición al contado a través de un vehículo registrado.

La encuesta concluyó que la volatilidad está produciendo una disciplina de riesgo más formal.

Bank of America abrió recomendaciones de ETP criptográficos a asesores de Merrill, Merrill Edge y su banca privada el 5 de enero.

Morgan Stanley solicitó un ETF de Bitcoin en enero y lanzó MSBT el 8 de abril. Goldman Sachs solicitó su primer producto ETF de Bitcoin el 14 de abril.

En Hong Kong, una configuración de Bitfire y Avenir espera atraer más de 10.000 BTC a una estrategia regulada denominada en Bitcoin, y Avenir ya posee 908 millones de dólares en IBIT.

Cada movimiento dirige más demanda de Bitcoin a través de canales donde las estructuras de cumplimiento, las reglas de tamaño de posiciones y las restricciones de los acuerdos con los clientes ralentizan la ejecución.

| Motor de recuperación | Evidencia clave en el artículo. | Por qué los alcistas piensan que es importante |

|---|---|---|

| Flujos institucionales | JPMorgan dice que las instituciones impulsarán cualquier recuperación; La encuesta de EY/Coinbase muestra que el 73% planea aumentar las asignaciones | Los compradores con mayores recursos y basados en reglas pueden ser menos reactivos que el comercio minorista |

| Infraestructura de acceso | BofA abrió el acceso de asesores; Morgan Stanley lanzó MSBT; Goldman presentó su solicitud; La estrategia de Hong Kong apunta a más de 10,000 BTC | Se pueden realizar más compras a través de canales regulados y escalables |

| Estructura técnica / de mercado | Bernstein dice que el fondo está en el objetivo de 150.000 dólares; Bespoke logra un gran avance con una próxima prueba de 85.000 dólares | La recuperación puede ganar impulso incluso sin un macrocatalizador perfecto |

Bernstein dijo en marzo que Bitcoin había tocado fondo y que mantendría su objetivo de 150.000 dólares para fin de año. Bespoke argumentó que Bitcoin ha salido de una caída de seis meses, con la próxima prueba importante en torno a los 85.000 dólares.

Juntos, proporcionan un caso alcista basado en gráficos que se mantiene independientemente de si un catalizador macro o regulatorio llega a tiempo.

La plantilla posterior a la reducción a la mitad alguna vez organizó toda la conversación en reducción, acumulación y euforia de final de ciclo. Scaramucci cree que esa secuencia seguirá desarrollándose, mientras que el mercado haya superado ese marco único.

El comportamiento de los ETF, la profundidad del canal de asesores, los datos de las encuestas institucionales y las lecturas técnicas a corto plazo están generando argumentos independientes a favor de la recuperación.

Dos posibles resultados

El argumento alcista se basa en que los canales institucionales continúan ampliándose, las entradas de ETF se mantienen, el enfriamiento del estrés geopolítico y el mercado comienza a valorar condiciones regulatorias o de liquidez más limpias.

La aspiración declarada de Scaramucci, el objetivo de 150.000 dólares de Bernstein y el argumento alcista de 165.000 dólares de Citi anclan el rango de 125.000-165.000 dólares.

La recuperación del flujo, la modesta contracción del BTC mantenido por ETF durante la reducción, la velocidad del repunte de las entradas en abril y la expansión documentada del acceso a bancos y corredurías en los primeros cuatro meses de 2026 apuntan en esa dirección.

El caso bajista está limitado por condiciones que la reciente reducción nunca ha puesto a prueba por completo.

Citi redujo su objetivo de Bitcoin a 12 meses a 112.000 dólares desde 143.000 dólares, dijo que un contexto recesivo podría llevar a Bitcoin a 58.000 dólares e identificó aproximadamente 70.000 dólares como un nivel clave que representa la zona de precios preelectoral.

Standard Chartered considera que Bitcoin podría caer hacia los 50.000 dólares antes de cualquier recuperación más adelante en el año, con un objetivo para finales de 2026 reducido a 100.000 dólares.

La profundidad del mercado se había reducido a alrededor de 5 millones de dólares desde más de 8 millones de dólares en 2025, y el mercado de opciones mostró una gran demanda de protección a la baja en el área de 50.000 a 60.000 dólares. El caso bajista también pasa por la redistribución y el estancamiento legislativo.

Citi vinculó explícitamente su escenario más bajo a la estancada legislación estadounidense sobre criptomonedas, agotando así un catalizador principal para la demanda de ETF.

Si las carteras modelo enfrentan amplias demandas de rescate, las mismas reglas de reequilibrio que produjeron moderación en marzo y abril podrían acelerar las ventas, incluyendo activadores de límites de pérdidas, bandas de asignación que obligan a reducciones y llamadas de margen que se apliquen simultáneamente.

Una base de compradores de ETF más disciplinada puede simplemente empujar la volatilidad de Bitcoin hacia los operadores apalancados, los mercados de futuros perpetuos, los mineros y los tenedores de tesorería corporativa que operan sin reequilibrar las barreras de seguridad.

El escenario de flujo de 50.000 dólares de Standard Chartered permite tanto un repunte hacia fin de año como un camino provisional mucho más feo. El campo de recuperación puede tener razón sobre el destino y equivocarse sobre la ruta.

| Guión | ¿Qué lo apoya? | Niveles/señales clave de precios | ¿Qué lo confirmaría? |

|---|---|---|---|

| caso toro | Se mantienen las entradas de ETF, se amplía el acceso institucional, se enfría la tensión geopolítica, mejoran la liquidez y la regulación | $125 mil–$165 mil van desde Scaramucci, Bernstein, Citi bull case | BTC mantenido por ETF se mantiene resistente y los flujos se estabilizan rápidamente en caso de retrocesos |

| caso de oso | Riesgo de recesión, legislación estadounidense estancada, liquidez débil, cobertura a la baja, reequilibrio forzado | $112K base de citi, $ 70 mil zona clave, $58K Desventaja de Citi, $50K Riesgo de descarga de StanChart | Los flujos de ETF se revierten bruscamente y una caída más profunda desencadena ventas forzadas |

| prueba clave | Próxima reducción del 20 % al 30 % | Comportamiento del flujo y BTC en poder de ETF | Si la estabilización al estilo de abril se repite o fracasa |

La próxima caída del Bitcoin entre un 20% y un 30% resolverá este debate.

Si el BTC en poder de ETF se contrae bruscamente y los flujos se revierten, la reciente resiliencia se interpreta como una pausa específica de las condiciones macroeconómicas de marzo y abril.

Si los flujos se estabilizan rápidamente como lo hicieron en abril, la tesis de que las ventas provinieron de tenedores con más antigüedad, mientras que los compradores de ETF se abstuvieron, comienza a consolidarse y convertirse en un hecho de mercado documentado.

Los argumentos de recuperación para 2026 están vivos, la base de compradores está más institucionalizada y la infraestructura de acceso continúa profundizándose independientemente del precio.

{kind=link}