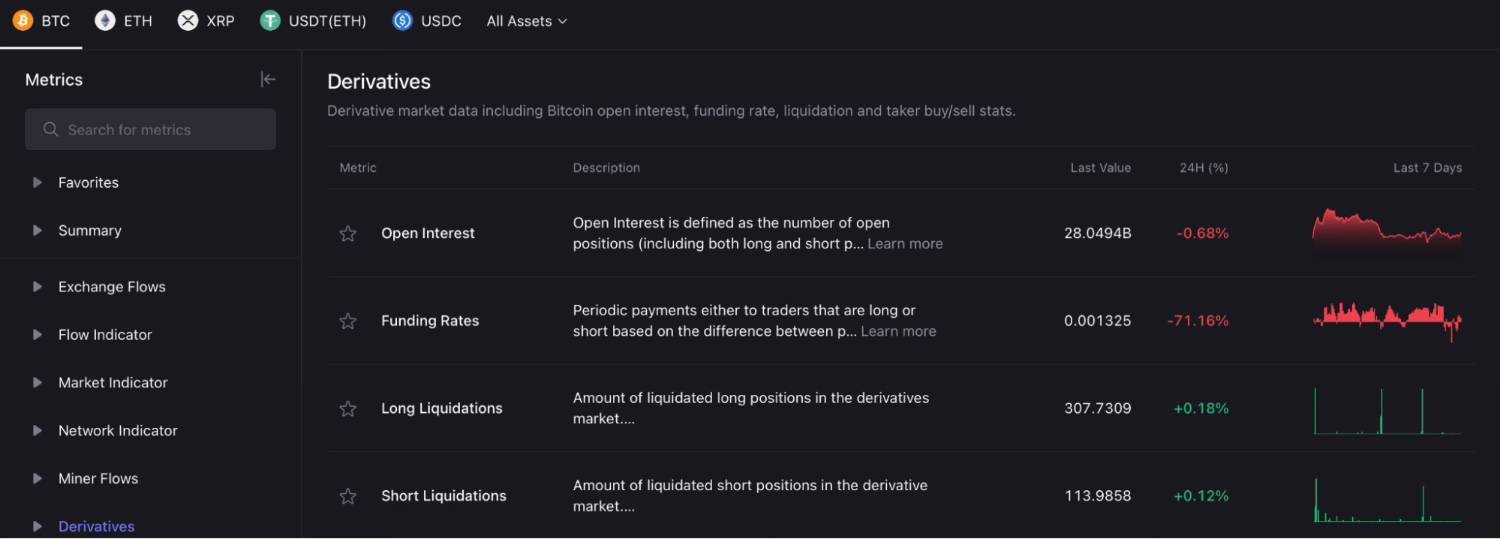

El mercado de derivados de Bitcoin (BTC) está presenciando una fuerte reversión el martes 9 de diciembre, con las tasas de financiación de BTC cayendo más del 71% en las últimas 24 horas, a juzgar por CriptoCuanto datos el mismo día. En otras palabras, el número de posiciones largas apalancadas está disminuyendo a medida que los operadores se alejan del riesgo excesivo.

Si la tasa de financiación de Bitcoin continúa cayendo, podría indicar un cambio más profundo hacia un territorio más bajista. Estas condiciones a menudo también culminan en picos de volatilidad, ya que incluso retrocesos leves de los precios pueden desencadenar rápidas oleadas de liquidación.

El colapso de la tasa de financiación de BTC también coincidió con una modesta caída del 0,66% en el interés abierto de Bitcoin, lo que sugiere que una pequeña porción de las posiciones largas apalancadas ya han sido eliminadas.

Las tasas de financiación de Bitcoin caen antes de los plazos macroeconómicos clave

La pérdida de optimismo en Bitcoin sigue al mercado criptográfico en general, que estaba casi un 2% en números rojos en las primeras horas debido al temor sobre la decisión de la Reserva Federal que se publicará mañana.

Si la Reserva Federal adopta un tono más agresivo, un dólar más fuerte y condiciones de liquidez más estrictas podrían ejercer más presión sobre los activos de riesgo como Bitcoin, lo que llevaría a los operadores a reducir aún más las apuestas apalancadas.

Teniendo en cuenta que el panorama técnico de Bitcoin tampoco era nada del otro mundo, el activo se tambaleaba en todos los frentes, lo que contribuyó aún más al miedo.

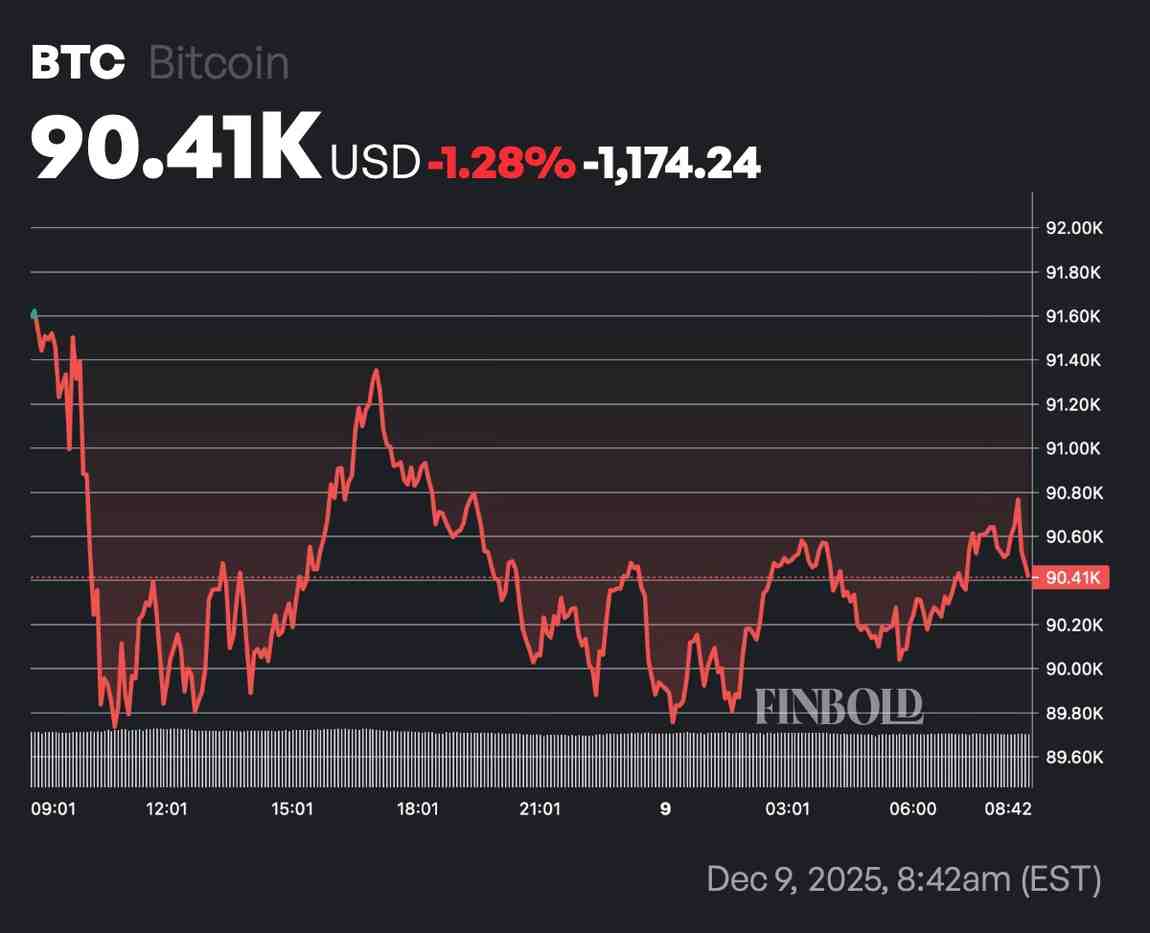

De hecho, el “oro digital” se cotizaba a 90.410 dólares al momento de esta publicación, un 1,28% menos en el día con un patrón de bandera bajista confirmado que amenaza con una corrección hacia el área de 70.000 dólares.

La actual caída de la tasa de financiación de Bitcoin refleja, por tanto, una combinación de factores, siendo los más notables la agresiva liquidación en largo y la pérdida de apetito especulativo antes de los catalizadores macroeconómicos clave.

Si bien es ciertamente un mal presagio a primera vista, la configuración todavía tiene un lado positivo potencial, ya que podría sentar las bases para una estructura de mercado más estable en el corto plazo una vez que el polvo se haya asentado. Escenarios similares ya se produjeron en agosto y octubre de este año.

En consecuencia, los operadores estarán atentos a si el enfriamiento del entorno de apalancamiento conduce a una consolidación o si surge una nueva volatilidad a medida que se reinician los mercados de futuros.

Imagen destacada a través de Shutterstock

{kind=link}