Cathie Wood construyó el caso de Bitcoin de ARK Invest sobre la idea de que Bitcoin se convertiría en una capa monetaria global programable, sin fronteras, resistente a la inflación y, eventualmente, dominante en los pagos.

La última versión de ese argumento admite que las monedas estables llegaron primero en el lado de los pagos.

En una entrevista reciente con The Rollup, el CEO de ARK dijo que las monedas estables han asumido parte del papel que ARK alguna vez esperó que Bitcoin cumpliera en los pagos de los mercados emergentes. Al mismo tiempo, las instituciones de la era de los ETF parecen estar en promedio a la baja durante las reducciones, suavizando la severidad del auge y la caída que definieron los ciclos anteriores.

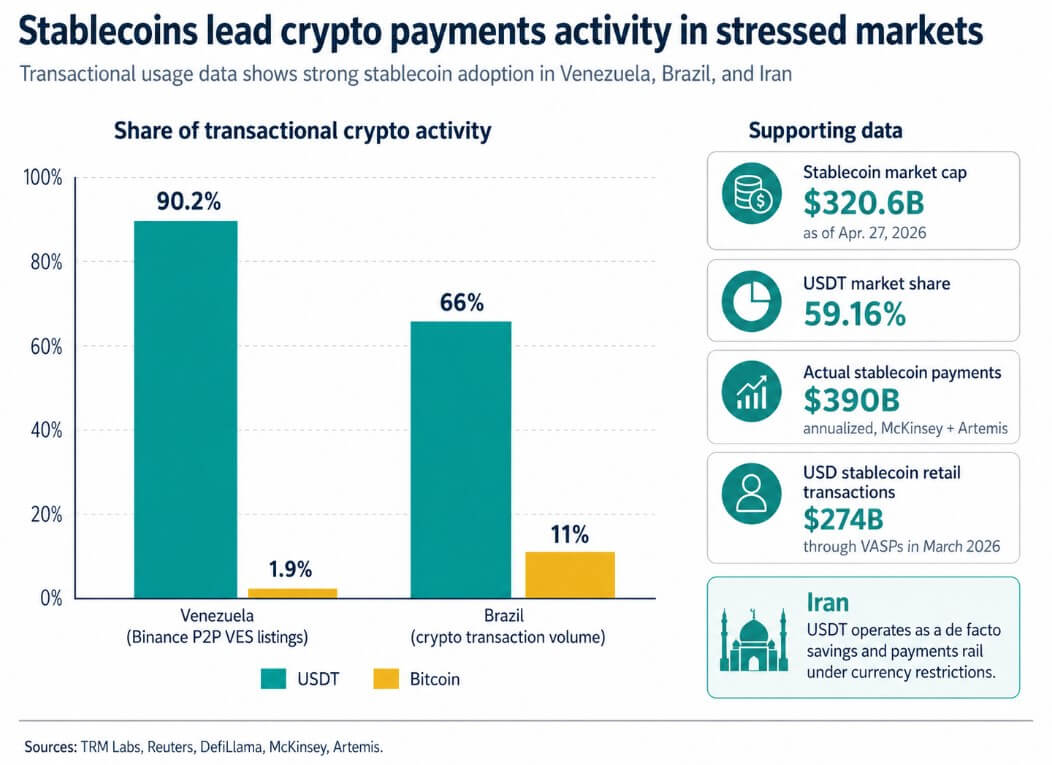

Los pagos reales con monedas estables ascienden a aproximadamente 390 mil millones de dólares anualizados por McKinsey y Artemis, aproximadamente el 0,02% del volumen de pagos globales. Las monedas estables han absorbido gran parte del carril transaccional de las criptomonedas en los mercados donde Bitcoin alguna vez compitió por ese papel.

Los datos de DefiLlama muestran que la capitalización de mercado de las monedas estables supera los 320.600 millones de dólares al 27 de abril, un aumento de más del 56% desde principios de 2025, y el USDT domina el 59,16% del mercado.

El informe de adopción del primer trimestre de TRM Labs encontró que la actividad criptográfica minorista de Venezuela se ejecuta principalmente en monedas estables, con USDT representando el 90,2% de las cotizaciones activas de bolívares venezolanos de Binance P2P y Bitcoin con el 1,9%.

En Brasil, aproximadamente el 66% del volumen de transacciones criptográficas se realizó a través del USDT, con Bitcoin en el 11%, y los funcionarios señalaron que las monedas estables funcionaban principalmente como instrumentos de pago.

TRM encontró un patrón similar en Irán, donde el USDT opera como una vía de ahorro y pagos de facto bajo restricciones monetarias. Las monedas estables vinculadas al dólar estadounidense procesaron 274 mil millones de dólares en transacciones minoristas a través de proveedores de servicios de activos virtuales solo en marzo de 2026.

La vía de pagos que Wood alguna vez vio como el futuro de Bitcoin es ahora la infraestructura de moneda estable, y los datos en mercados estresados y con restricciones de capital lo demuestran de manera más clara.

El nuevo carril de Bitcoin

Lo que las monedas estables dejaron atrás para Bitcoin es posiblemente el mejor asiento. A medida que las monedas estables absorbieron el argumento de la utilidad transaccional, Bitcoin se consolidó en torno a la escasez, la asignación institucional y el posicionamiento de reservas macro.

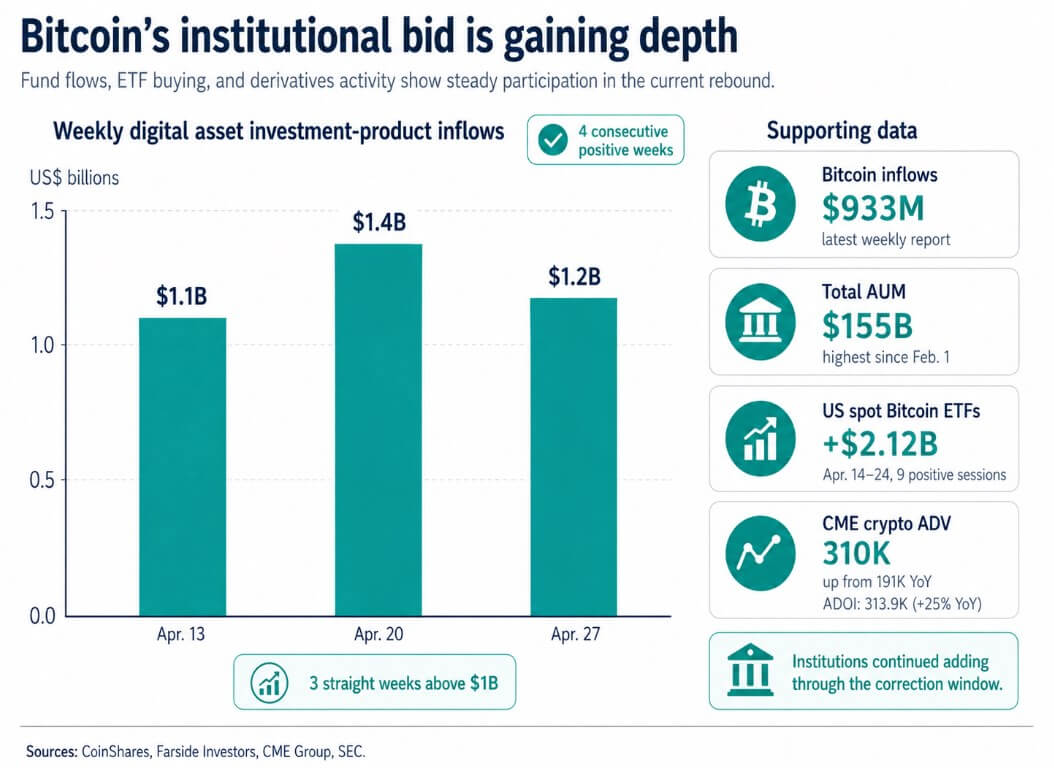

El último informe semanal de CoinShares registró 1.200 millones de dólares en entradas de productos de inversión criptográfica, la cuarta semana positiva consecutiva y la tercera consecutiva por encima de los 1.000 millones de dólares.

Bitcoin se llevó 933 millones de dólares de ese total, Ethereum 192 millones de dólares y Solana 31,8 millones de dólares. Los activos totales bajo gestión aumentaron a 155.000 millones de dólares, la lectura más alta desde el 1 de febrero.

Al mismo tiempo, la presentación de Strategy ante la SEC del 27 de abril muestra otros 3,273 BTC comprados entre el 20 y el 26 de abril, lo que eleva su total a 818,334 BTC a un costo agregado de $61,8 mil millones.

CME informó que su volumen diario promedio de criptomonedas aumentó de 191.000 a 310.000 contratos año tras año en el primer trimestre, mientras que el interés abierto diario promedio aumentó un 25% a 313.900 contratos con respecto al primer trimestre del año pasado.

Los datos diarios de ETF de Farside Investors proporcionan la imagen más clara de la tesis de “promediar a la baja” de Wood en la práctica, ya que los ETF de Bitcoin al contado de EE. UU. registraron nueve sesiones positivas consecutivas del 14 al 24 de abril, con entradas por un total de más de 2 mil millones de dólares.

Las instituciones compraron durante la corrección, mantuvieron la volatilidad y siguieron sumando. El argumento de Wood de que los titulares de ETF son más estrictos tiene detrás ese período de nueve sesiones.

La pregunta del ciclo

La tesis de Wood va por delante de su evidencia sobre la posibilidad de que las instituciones hayan remodelado completamente el ciclo de cuatro años.

La investigación de NYDIG ubicó al comercio minorista en el 74% de los activos bajo administración de ETF de Bitcoin al contado a partir del cuarto trimestre de 2024, con instituciones y asesores profesionales en el 26%, una participación en expansión, aunque todavía una propiedad minoritaria.

La nota del NYDIG de febrero de 2026 también argumentó que la reciente caída de Bitcoin todavía se ajusta a un patrón cíclico, incluso si parecía más ordenada.

La era de los ETF ha hecho que el comprador marginal sea más institucional y tenga más capacidad de respuesta macroeconómica, mientras que el comercio minorista todavía genera suficiente volumen de ventas a través de reducciones para impulsar movimientos cíclicos.

El informe de Glassnode del 22 de abril agrega la capa de estructura del mercado, señalando que Bitcoin recuperó la media real del mercado en $78,100, con la base de costo de tenedor a corto plazo en $80,100 como techo de resistencia inmediata.

Los flujos de ETF volvieron a ser modestamente positivos y la demanda al contado mostró una recuperación temprana, a pesar de que las ganancias realizadas de los tenedores a corto plazo se dispararon a 4,4 millones de dólares por hora, casi tres veces el umbral de 1,5 millones de dólares que marcó máximos locales anteriores este año.

Glassnode también señaló que el delta de volumen acumulado de Binance lideró gran parte de las compras al contado recientes, mientras que la actividad de Coinbase se mantuvo silenciosa. Dado que Coinbase representa más directamente la demanda al contado institucional de EE. UU., la oferta actual es genuina, impulsada más por flujos extraterritoriales y de nivel medio.

Dos casos

Los argumentos alcistas a favor de la tesis de Wood atraviesan a la Reserva Federal.

Si la reunión del FOMC del 28 y 29 de abril se lleva a cabo sin añadir nuevas tensiones macroeconómicas, las entradas semanales se mantienen cerca o por encima de los 1.000 millones de dólares, la participación al contado de Coinbase cierra la brecha con los lugares extraterritoriales y Bitcoin liquida los 80.100 dólares con una absorción constante detrás, el argumento de Wood de que “las instituciones suavizan el ciclo” se vuelve visible en la estructura de precios.

Un mercado que absorbe 4,4 millones de dólares por hora en ganancias realizadas sin romper la media recuperada exhibiría exactamente la profundidad de la demanda que describe Wood.

El modelo publicado por ARK proyecta aproximadamente 710.000 dólares en el caso base y 1,5 millones de dólares en el caso alcista para Bitcoin para 2030, objetivos que se mantienen sólo si la tesis de la propiedad institucional se agrava a lo largo de múltiples ciclos.

El caso bajista preserva el ciclo de cuatro años. Si la Reserva Federal vuelve a endurecer las condiciones financieras, la racha de flujo semanal se rompe y la advertencia de ganancias realizadas de Glassnode se cumple en 80.100 dólares, la reciente medida se resuelve como un repunte de la distribución.

La opinión del NYDIG de que el mercado sigue siendo cíclico, que el comercio minorista todavía posee la mayor parte de la flotación de los ETF y que la mecánica de auge y caída del ciclo sigue siendo más fuerte que la profundidad institucional puede actualmente sacar lo mejor del marco de Wood.

Las monedas estables aún habrían ganado la vía de pagos, pero el ciclo de reducción a la mitad mantiene su control sobre la estructura de precios, y la composición de la propiedad desempeña un papel secundario.

Los activos gestionados totales, de 155.000 millones de dólares, están un 41% por debajo del máximo de octubre de 2025 de 263.000 millones de dólares, lo que indica que un gran volumen de exposición institucional no liquidada se sitúa por encima de los niveles actuales.

| Guión | Lo que sucede | Señales clave | Qué significa para Bitcoin | Qué significa para la tesis de Wood |

|---|---|---|---|---|

| caso toro | La Reserva Federal aprueba sin agregar nuevas tensiones macroeconómicas, la reciente recuperación de la demanda se mantiene y Bitcoin absorbe la toma de ganancias cerca de la resistencia. | Las entradas semanales de productos de inversión criptográfica se mantienen cerca o por encima mil millones de dólares; La participación al contado de Coinbase cierra la brecha con los lugares extraterritoriales; Bitcoin se borra $80,100 con absorción constante; Las ganancias realizadas se mantienen elevadas sin romper la media recuperada. | Bitcoin pasa de un “repunte a prueba” a un régimen de demanda institucional más duradero, en el que la combinación de propietarios comienza a importar más que el antiguo reflejo de la reducción a la mitad | Respalda el argumento de Wood de que las instituciones están suavizando el ciclo y que los compradores de la era de los ETF son más estrictos que los tenedores minoristas del ciclo anterior. |

| Caso base | La Reserva Federal es ampliamente neutral, las monedas estables siguen ganando la vía de los pagos y la demanda de Bitcoin se mantiene positiva pero desigual | Las entradas semanales siguen siendo positivas pero volátiles; La demanda de ETF sigue siendo constructiva pero no explosiva; Bitcoin se mantiene por encima $78,100 pero lucha por aclarar decisivamente $80,100; la demanda offshore y de nivel medio sigue siendo más fuerte que las compras al contado institucionales lideradas por Coinbase | Bitcoin sigue respaldado por flujos macro e institucionales, pero la estructura de precios todavía parece transitoria en lugar de restablecerse por completo | Wood valida parcialmente: la división de tesis es real, pero las instituciones aún no han remodelado completamente el ciclo |

| caso de oso | La Reserva Federal endurece las condiciones en el margen, se rompe la racha de flujos y la elevada toma de ganancias convierte el repunte en distribución | Las entradas semanales vuelven a caer por debajo de la racha reciente; La advertencia de Glassnode sobre ganancias realizadas se desarrolla cerca $80,100; Bitcoin pierde soporte en $78,100; La demanda de ETF se desvanece; La presión de las ventas minoristas vuelve a dominar | El mercado vuelve a un patrón cíclico más familiar, en el que la composición de la propiedad sigue siendo secundaria a la dinámica de reducción. | Favorece la opinión de NYDIG sobre la de Wood: las monedas estables pueden haber aceptado pagos, pero las instituciones aún no han aceptado el ciclo |

| Resultado de división estructural | Independientemente de la acción del precio a corto plazo, las monedas estables siguen dominando el uso transaccional, mientras que Bitcoin sigue siendo el activo de reserva. | La capitalización de mercado de Stablecoin se mantiene por encima $320 mil millones; El USDT mantiene una participación dominante en los mercados de pagos estresados; Los productos Bitcoin siguen captando la mayor parte de los flujos de asignación institucional | La tesis del “dinero” de las criptomonedas se vuelve especializada: las monedas estables manejan los pagos, Bitcoin maneja la escasez y la demanda del balance | Refuerza la contribución más duradera de Wood: Bitcoin no perdió su tesis, se redujo a un papel institucional y de activo de reserva más limpio. |

Lo que realmente significa la división

La contribución más duradera de Wood al debate actual es el argumento de que la ambición monetaria original de Bitcoin estaba dividida.

Las monedas estables se convirtieron en la vía del dólar en funcionamiento en mercados con restricciones de capital, mientras que Bitcoin se convirtió en el activo más escaso y de más difícil acceso que los balances institucionales y los productos regulados mantienen a escala.

Esa división es más limpia y puede resultar más defendible.

Bitcoin puede justificar un precio de caso base de 710.000 dólares únicamente por motivos de activos de reserva y asignación institucional.

La capa de moneda estable, al absorber el caso de utilidad transaccional, deja a Bitcoin con menos demandas competitivas sobre su identidad, un posicionamiento más limpio de almacenamiento de valor y una infraestructura de pagos que mantiene el capital circulando en criptomonedas sin requerir que Bitcoin cumpla todas las funciones a la vez.

La decisión de la Fed del 28 y 29 de abril indicará al mercado si la oferta institucional que se ha reconstruido durante cuatro semanas puede absorber lo que Glassnode ya llama una elevada toma de ganancias.

{kind=link}