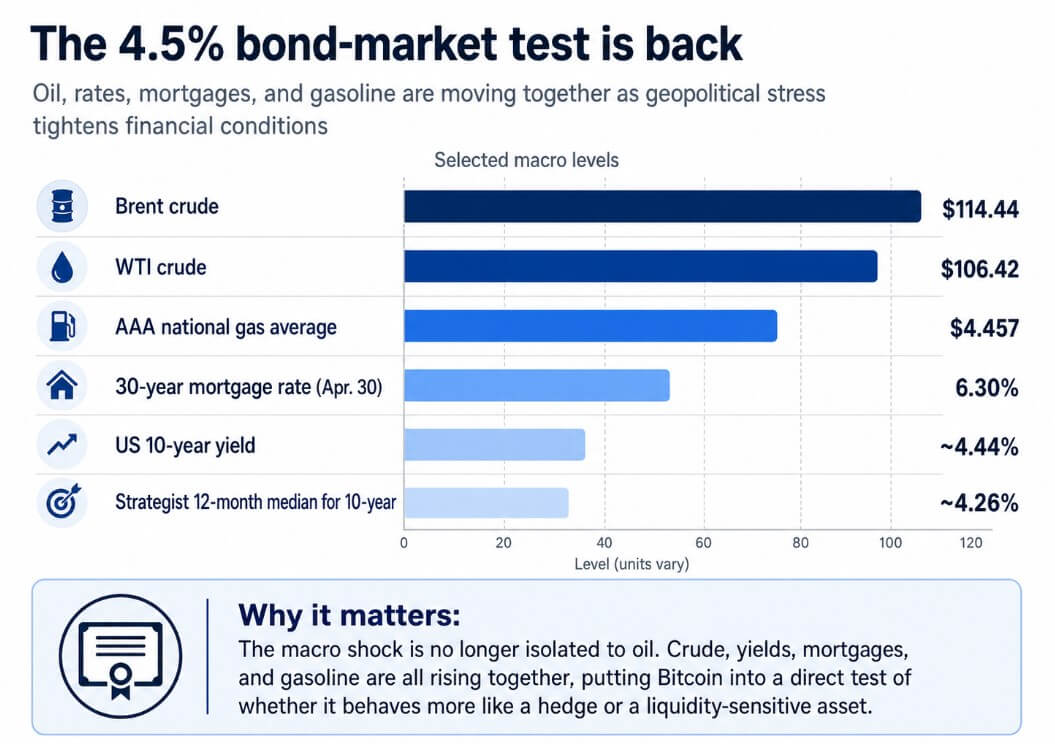

El ataque de Irán a barcos en el Estrecho de Ormuz y un ataque con drones en la zona industrial petrolera de Fujairah hizo que el crudo Brent subiera a 114,44 dólares y el WTI a 106,42 dólares, mientras que el rendimiento del Tesoro a 10 años subió a aproximadamente el 4,44% y el bono a 30 años superó el 5%.

Bitcoin registró un máximo intradiario de 80.717,66 dólares el 4 de mayo, poniendo su identidad macro a prueba de ser una cobertura contra el desorden monetario o un activo sensible a la liquidez que lucha cuando los rendimientos aumentan y el efectivo se vuelve más atractivo.

Cuando el bono a 10 años se acerca al 4,5%, las tasas hipotecarias, las valoraciones de las acciones y el endeudamiento corporativo se ajustan con él. Freddie Mac situó la hipoteca fija a 30 años en el 6,30% al 30 de abril, ya por encima del 6,23% de la semana anterior.

Cuando los movimientos de rendimiento impulsados por la guerra llevaron el bono a 10 años al 4,39% a finales de marzo, esa tasa hipotecaria saltó al 6,38% y subió al 6,46% cuando los temores de una escalada se intensificaron a principios de abril.

Una encuesta entre estrategas tenía una previsión media de 12 meses para el rendimiento a 10 años de aproximadamente el 4,26%, y el mercado ya cotiza unos 20 puntos básicos por encima de ese nivel.

Alrededor del 20% del suministro mundial de petróleo y GNL pasa a través del Estrecho de Ormuz, razón por la cual la reacción del mercado se extendió inmediatamente del crudo a los precios.

Eurasia Group advirtió que sin un acuerdo para reabrir el Estrecho de Ormuz, la gasolina estadounidense podría alcanzar los 5 dólares el galón, mientras que el promedio nacional AAA se situaba en 4,457 dólares el 4 de mayo. Ambas cifras enmarcan el riesgo de inflación que alimenta las expectativas sobre las tasas y complica la posición de la Reserva Federal.

El problema de la Reserva Federal

Barclays ha trasladado su primer recorte esperado de la Fed a marzo de 2027, y CME FedWatch señaló que los operadores ven aproximadamente una probabilidad del 78,7% de que no haya cambios en las tasas hasta finales de 2026.

Mantener el petróleo por encima de los 100 dólares mantiene la inflación lo suficientemente rígida como para que la Reserva Federal no pueda utilizar recortes de tipos para amortiguar los activos de riesgo, eliminando uno de los vientos de cola más limpios de los que se ha beneficiado Bitcoin en los últimos ciclos.

Dos fuerzas están impulsando al alza los rendimientos a largo plazo al mismo tiempo. El shock energético eleva las expectativas de inflación, mientras que el propio calendario de endeudamiento del Tesoro agrava la medida. El Tesoro espera ahora pedir prestado 189.000 millones de dólares en el segundo trimestre y 671.000 millones de dólares en el tercer trimestre.

Una mayor oferta que llega a un mercado que ya está descontando el riesgo de inflación mantiene los rendimientos elevados incluso si la prima geopolítica se desvanece, dando a la liquidación de bonos una vida útil más allá de cualquier titular sobre Irán.

Kristalina Georgieva, del FMI, dijo el 4 de mayo que el escenario adverso del Fondo ya está en vigor y advirtió que el petróleo podría alcanzar alrededor de 125 dólares si el conflicto se extiende hasta 2027.

El director general de Chevron añadió que la escasez física comenzaría a aparecer, dado que Ormuz maneja una quinta parte del crudo mundial.

Estados Unidos está liberando hasta 92,5 millones de barriles de la Reserva Estratégica de Petróleo como parte de un esfuerzo más amplio de la AIE, pero el crudo mantuvo sus ganancias y los precios de la gasolina siguieron subiendo. Estas cifras apuntan a una respuesta política insuficiente para eliminar la prima inflacionaria de los tipos a largo plazo.

| Conductor | Lo que dice el articulo | Por qué es importante para las tarifas |

|---|---|---|

| Choque petrolero | La escalada relacionada con Irán empujó al Brent a $114.44 y WTI a $106.42 | Los precios más altos de la energía elevan las expectativas de inflación |

| Interrupción de Ormuz | Acerca de 20% del suministro mundial de petróleo y GNL pasa por el estrecho | El riesgo de oferta convierte un evento geopolítico en un evento macroinflacionario |

| Fed en espera | Barclays trasladó su primer recorte previsto a marzo 2027; FedWatch muestra altas probabilidades de que no haya cambios hasta finales de 2026 | La Fed tiene menos margen para amortiguar los activos de riesgo |

| Préstamo del Tesoro | El Tesoro espera pedir prestado $189 mil millones en el segundo trimestre y $ 671 mil millones en el tercer trimestre | Una mayor oferta aumenta la presión sobre los rendimientos a largo plazo |

| Límites de respuesta de políticas | Estados Unidos libera hasta 92,5 millones barriles del SPR, pero el crudo mantuvo ganancias | Los mercados señalan que la respuesta puede no ser suficiente |

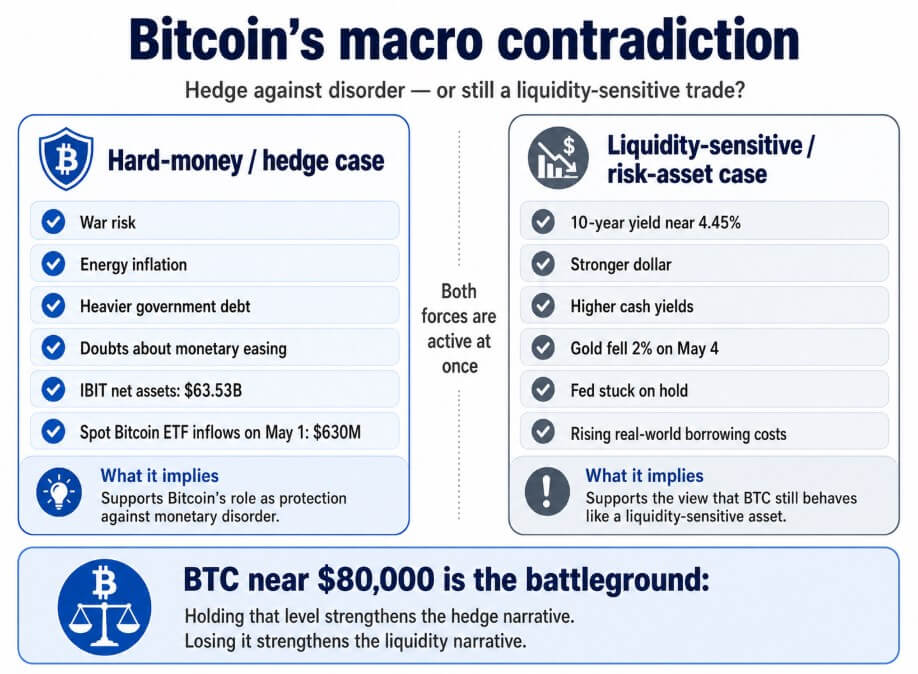

La contradicción de Bitcoin

El argumento del dinero fuerte a favor de Bitcoin fortalece el entorno de riesgo de guerra, inflación energética, mayor deuda pública y dudas sobre la flexibilización monetaria, todo lo cual respalda el argumento de que los sistemas fiduciarios se están volviendo más difíciles de administrar y más caros de operar.

El IBIT de BlackRock tenía 63.530 millones de dólares en activos netos al 1 de mayo, y los ETF de Bitcoin al contado negociados en Estados Unidos registraron 630 millones de dólares en entradas ese día. El patrocinio institucional a esa escala refleja una visión duradera de que Bitcoin pertenece a carteras expuestas al desorden macroeconómico.

El comportamiento del oro el 4 de mayo complica ese panorama, ya que incluso con la escalada de Irán y el aumento del petróleo, el oro cayó un 2% a medida que el dólar se fortaleció y las expectativas de tasas más altas se endurecieron.

Un dólar más fuerte y rendimientos en efectivo más atractivos pueden superar la oferta de cobertura tradicional en el corto plazo, y el oro es una comparación más clara porque no conlleva ningún riesgo tecnológico o de adopción.

Que Bitcoin tenga 80.000 dólares a pesar de un rendimiento a 10 años cercano al 4,45% confirmaría que los flujos institucionales han hecho que BTC sea menos sensible a las tasas. Una superación de ese nivel reforzaría la opinión de que BTC todavía se comporta como un activo de riesgo sensible a la liquidez cuando los rendimientos del mundo real aumentan y el dólar se fortalece.

que esperar

La postura alcista requiere que la prima de riesgo geopolítico del petróleo se desvanezca.

Las condiciones de envío mejoran, Ormuz vuelve a abrir al tráfico normal y los rendimientos vuelven a la mediana, alrededor del 4,25%-4,30%.

En esa configuración, la infraestructura institucional ya existente hace el trabajo, ya que la escala de IBIT y las entradas de ETF le dan a Bitcoin una fuerte oferta. La tesis del dinero fuerte sobrevive a la prueba de tasas, y el mercado ajusta el precio de BTC a su rango reciente sin luchar contra una venta masiva de bonos en curso.

La base estructural de compradores de Bitcoin compuesta por tesorerías corporativas, flujos de ETF y capital soberano adyacente tendría más espacio para acumularse en los niveles actuales.

El argumento bajista se desarrolla si el petróleo se mantiene cerca de los 110-125 dólares, los rendimientos a largo plazo superan decisivamente el 4,5% y la prima inflacionaria en las tasas persiste el tiempo suficiente para que los precios más altos y durante más tiempo de la Fed se conviertan en la narrativa dominante del mercado hasta 2026.

En ese entorno, Bitcoin cotiza como un activo sensible a la liquidez, particularmente si el dólar mantiene sus ganancias y el oro continúa devolviendo su prima de cobertura.

El panorama de la oferta del Tesoro fortalece el argumento bajista, ya que incluso si las tensiones con Irán se calman, 671 mil millones de dólares en préstamos del tercer trimestre mantienen la fuerza alcista en el extremo largo y reducen la ventana para un repunte de Bitcoin impulsado por la liquidez.

La tesis del dinero fuerte a largo plazo de Bitcoin sobrevive a una retención prolongada de la Reserva Federal, pero mantener 80.000 dólares mientras el bono a 10 años se sitúa cerca del 4,45% y el petróleo cotiza por encima de 100 dólares requiere que el mercado de bonos deje de endurecer las condiciones financieras, o que los flujos institucionales sean lo suficientemente grandes como para absorber el viento en contra de las tasas.

{kind=link}