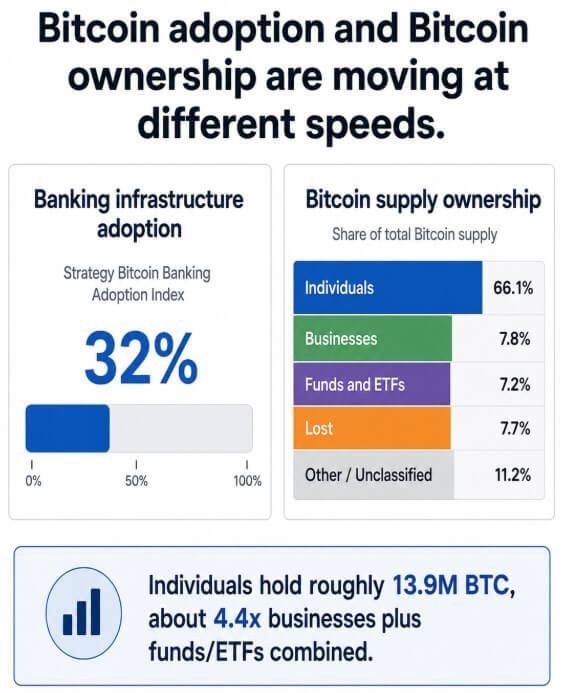

El nuevo Índice de Adopción Bancaria de Bitcoin de Strategy otorga a 25 bancos e instituciones financieras importantes una puntuación general del 32% basada en la actividad en custodia, comercio, productos de inversión, préstamos y apoyo al liderazgo.

La cifra es una puntuación de profundidad, que mide hasta qué punto los bancos han desarrollado servicios relacionados con Bitcoin en las instituciones seguidas por la estrategia.

La Crypto Market Review del tercer trimestre de 2026 de Bitwise estima que los individuos poseen el 66,1% del suministro máximo de 21 millones de Bitcoin, equivalente a aproximadamente 13,9 millones de BTC, eclipsando el 7,8% en manos de empresas y el 7,2% en manos de fondos y ETF.

Si se combinan esas dos últimas categorías, las empresas más los fondos y los ETF todavía controlan solo alrededor del 15% de la oferta, con un valor aproximado de 3,15 millones de BTC, una fracción que deja a los individuos con cerca de 4,4 veces más Bitcoin que ambos grupos juntos.

Los individuos construyeron primero la base de propiedad

El índice de estrategia rastrea hasta qué punto los bancos han construido las tuberías en torno a Bitcoin, calificando a las instituciones en todos los sistemas de custodia, mesas de negociación que ejecutan órdenes, productos de inversión, programas de préstamos y declaraciones públicas que indican comodidad institucional con el activo.

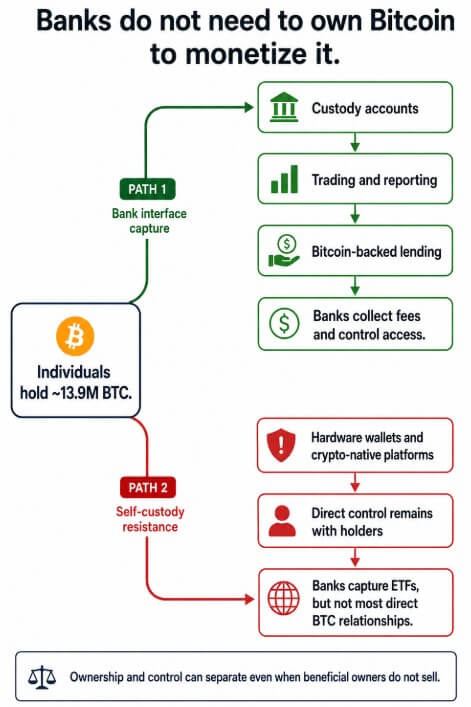

Un banco con una buena puntuación en ese índice ha construido la infraestructura para custodiar, comercializar, prestar y empaquetar Bitcoin para sus propios clientes. La propiedad de las monedas en sí está fuera de lo que la puntuación intenta medir.

Aquí es donde el poder del comercio minorista se muestra en las cifras, la razón por la que los bancos están construyendo.

Los bancos están respondiendo a una combinación de demanda de los clientes, crecimiento de ETF, actividad de tesorería corporativa, cambios regulatorios y competencia de empresas cripto-nativas.

Los clientes ya poseen y utilizan Bitcoin a una escala que los bancos no pueden ignorar, y la puntuación del 32% refleja que los bancos responden a la demanda que los individuos crearon años antes de que cualquier banco construyera un mostrador de custodia para ello.

La gran base de propiedad brinda a los bancos un grupo existente de tenedores por los cuales competir en lugar de tener que crear un mercado desde cero.

Eso le da a la próxima contienda una forma diferente a la de la mayoría de las historias de adopción institucional. Los bancos compiten primero con las bolsas, los custodios especializados y las herramientas de autocustodia para las cuentas que los individuos ya usan, mucho antes de competir por las monedas que los individuos podrían vender.

La propiedad y el control se están separando

Un banco puede custodiar el Bitcoin de un cliente, ejecutar operaciones, administrar garantías y cobrar por esos servicios mientras el cliente puede seguir siendo el propietario beneficiario. Los derechos exactos del cliente dependen del acuerdo de custodia, corretaje o préstamo, incluido si los activos pueden transferirse o rehipotecarse.

Eso separa el control de la interfaz del cliente de la propiedad legal del activo. Los bancos podrían ganar más influencia sobre el acceso, la presentación de informes y las condiciones de garantía a medida que más titulares utilicen cuentas intermediarias, pero el índice no establece que los bancos ya tengan una ventaja sobre las bolsas o los proveedores de autocustodia.

Para ilustrar la escala, si el 10% de los 13,9 millones de BTC atribuidos a individuos se trasladaran a cuentas de custodia o corretaje controladas por bancos, aproximadamente 1,39 millones de BTC quedarían en infraestructura administrada por bancos. El 90% restante quedaría fuera de esas cuentas, ya sea en autocustodia o con otros intermediarios.

Con un 25%, alrededor de 3,47 millones de BTC estarían en rieles controlados por los bancos. Al 50%, la cifra se acercaría a los 6,94 millones de BTC. En cada escenario, los derechos de propiedad y retiro de los clientes dependerían del acuerdo de custodia, corretaje o préstamo.

| Ejemplo de participación de BTC de propiedad individual que se traslada a rieles controlados por bancos | BTC afectado | Lo que ganan los bancos | Lo que los individuos retienen |

|---|---|---|---|

| 10% | ~1,39 millones de BTC | Tarifas de custodia, ejecución comercial, visibilidad de informes, relación de cuentas | Propiedad efectiva de la mayoría de las monedas. |

| 25% | ~3,47 millones de BTC | Importante punto de apoyo en la infraestructura de custodia, corretaje y préstamos de Bitcoin | Propiedad, pero menos control directo si se mantiene a través de intermediarios. |

| 50% | ~6,94 millones de BTC | Un papel central en la custodia de Bitcoin y el acceso de los clientes, con influencia potencial sobre los mercados de garantías. | La propiedad efectiva está sujeta a términos de custodia, mientras que el acceso a la cuenta y la ejecución pasan a los bancos. |

¿Qué pasa desde aquí?

El SAB 122 de la SEC rescindió el SAB 121, que había ordenado a las entidades que salvaguardaban los criptoactivos para los usuarios de la plataforma reconocer un pasivo y el activo correspondiente en sus balances. El cambio eliminó un tratamiento contable que los participantes de la industria habían citado como un obstáculo para ofrecer custodia criptográfica a escala.

La Reserva Federal retiró su requisito de que los bancos estatales miembros avisen con antelación antes de iniciar actividades con criptoactivos, incorporando esa supervisión a la supervisión ordinaria.

La OCC ha dicho que los bancos nacionales pueden comprar y vender criptoactivos mantenidos en custodia bajo la dirección de un cliente como parte de los servicios de custodia permitidos. El marco de divulgación del Comité de Basilea para las exposiciones bancarias a criptoactivos entró en vigor dentro del Marco de Basilea el 1 de enero de 2026, exigiendo divulgaciones cualitativas y cuantitativas por parte de los bancos internacionalmente activos en las jurisdicciones miembros que implementan el estándar.

En un posible camino, los préstamos respaldados por Bitcoin podrían convertirse en un producto de gestión patrimonial más común, permitiendo a los bancos ganar comisiones por préstamos garantizados sin poseer el Bitcoin subyacente.

Los tenedores podrían pedir prestado contra Bitcoin manteniendo la exposición a los precios, mientras que los prestamistas cripto-nativos podrían enfrentar presión sobre los márgenes si los bancos ofrecen tasas más bajas o una integración de cuentas más amplia.

En el camino de resistencia, las interrupciones de la custodia, los límites de retiro, las tarifas o los riesgos de contraparte mantienen a Bitcoin en posesión individual en autocustodia y en plataformas cripto-nativas.

Los bancos todavía captan los flujos de ETF y los clientes que quieren un envoltorio regulado. La custodia directa de monedas individuales permanece fuera de su alcance, y los intercambios creados para Bitcoin desde el principio mantienen las relaciones que los bancos buscan.

La fase institucional de Bitcoin se desarrolla en un orden que pocos productos financieros siguen. Los individuos construyeron primero la base de propiedad, años antes de que los bancos construyeran los sistemas de custodia, préstamos y gestión patrimonial que ahora compiten por una parte de ella.

Cualquiera que sea la parte de esos 13,9 millones de BTC que finalmente se traslade a cuentas controladas por bancos, las monedas ya pertenecen a las personas a las que los bancos están tratando de llegar, y esa propiedad llegó mucho antes que la invitación.

{kind=link}