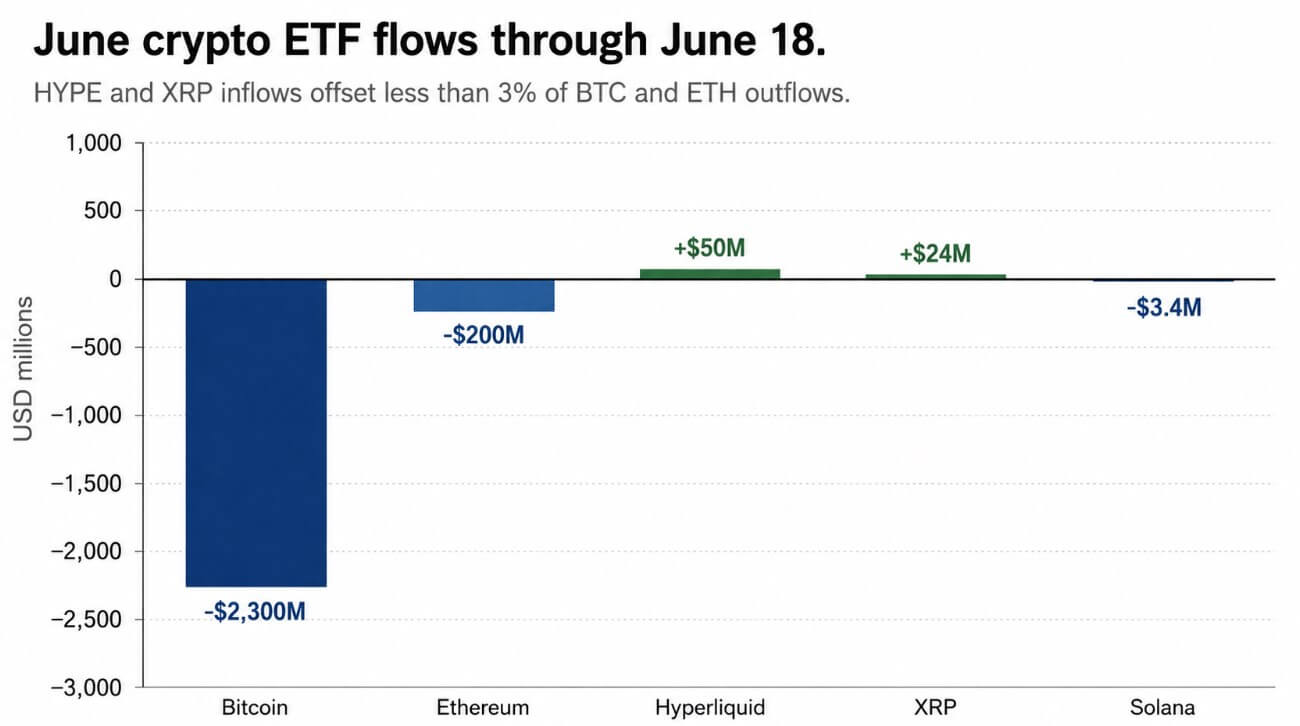

Hasta el 18 de junio, los ETF de Bitcoin al contado negociados en EE. UU. perdieron casi 2.300 millones de dólares y los ETF de Ethereum perdieron alrededor de 200 millones de dólares. Los productos hiperlíquidos atrajeron alrededor de 50 millones de dólares en entradas netas, los ETF de XRP agregaron aproximadamente 24 millones de dólares y Solana terminó con 3,4 millones de dólares en salidas.

Las entradas de altcoins totalizaron alrededor de 74 millones de dólares, menos del 3% de los 2.500 millones de dólares que salieron de los ETF de Bitcoin y Ethereum durante el mismo período.

Los ETF de Bitcoin superaron aproximadamente las entradas de HYPE 46 a 1 y las entradas de XRP en aproximadamente 96 a 1, cerrando el argumento a favor una rotación.

Oferta persistente HYPE de Hyperliquid

Bitwise lanzó su ETF Hyperliquid (BHYP) al contado el 14 de mayo, describiéndolo como uno de los primeros productos Hyperliquid al contado de EE. UU. y el primero en incorporar apuestas internas.

Las tablas de flujo de Farside Investors también enumeran THYP de 21Shares y HYPG de Grayscale, mostrando entradas acumuladas de ETF de HYPE de alrededor de $189 millones hasta el 18 de junio, incluso cuando los productos Bitcoin y Ethereum sangraron.

La entrada de 50 millones de dólares de junio proviene de una categoría que se lanzó a mediados de mayo y ha registrado menos de 25 sesiones de negociación, lo que hace que la coherencia sea la señal más significativa.

El patrón de demanda se lee como una apuesta institucional concentrada en un lugar de derivados en cadena, lo suficientemente específico en su tesis como para mantenerse mientras se contraía el apetito más amplio de ETF criptográficos.

El argumento alcista sostiene que la persistencia a través de un entorno de ETF ampliamente negativo muestra que Hyperliquid tiene una base de compradores distinta, como los asignadores que expresan una tesis sobre la infraestructura de perpetuas en cadena y permanecen en la posición mientras los productos BTC y ETH se deshacen de activos.

El caso bajista es que la categoría tiene seis semanas, los activos bajo administración son escasos y una sola semana de reembolsos institucionales podría revertir la cifra de entrada acumulada acumulada a lo largo de todo el historial comercial del producto.

La demanda recurrente de XRP

Los datos agregados de SoSoValue mostraron que los ETF al contado de XRP agregaron 10,6 millones de dólares durante la semana comercial del 14 al 18 de junio, con entradas acumuladas que alcanzaron alrededor de 1.500 millones de dólares y activos netos totales en toda la categoría de aproximadamente 995 millones de dólares.

Los ETF de XRP registraron solo dos semanas negativas desde mediados de marzo, un tramo que incluyó varias sesiones en las que los productos Bitcoin y Ethereum experimentaron salidas, lo que apunta a un apetito recurrente por el acceso regulado a un activo cuya base minorista e institucional es anterior a los envoltorios de ETF, y los titulares existentes buscan un formato compatible para la exposición que ya tenían.

El caso alcista es que dos semanas negativas en más de tres meses, en medio de un entorno difícil y más amplio, mostrar una base de compradores duradera con un apetito que persiste a través de macroeconómicas. y debilidad criptoespecífica.

El caso bajista es que $1.5 mil millones en entradas acumuladas a lo largo de varios meses, distribuidos en una categoría con activos netos por debajo de $1 mil millones, describe una demanda medida con adiciones semanales de $10 millones a $25 millones que están muy por debajo de lo que se registraría en las sesiones de ETF de BTC, como la salida de $90 millones del 18 de junio.

| Categoría | Flujo de junio hasta el 18 de junio | señal clave | caso toro | caso de oso |

|---|---|---|---|---|

| ETF exagerados | +50 millones de dólares | Entradas persistentes a pesar de la mayor debilidad de los ETF | Base de compradores distinta para la infraestructura de derivados en cadena | La categoría es muy joven y delgada; una semana de canje podría revertir la señal |

| ETF de XRP | +24 millones de dólares | Demanda recurrente de productos regulados | La base de tenedores existente puede respaldar entradas constantes de ETF | Las adiciones semanales siguen siendo demasiado pequeñas para compensar los canjes de BTC/ETH |

| ETF de BTC + ETH | -2.500 millones de dólares | La demanda básica de ETF criptográficos sigue contrayéndose | Las salidas de capitales podrían revertirse si mejora el apetito por el riesgo macroeconómico | Los reembolsos persistentes siguen siendo la señal dominante en el mercado |

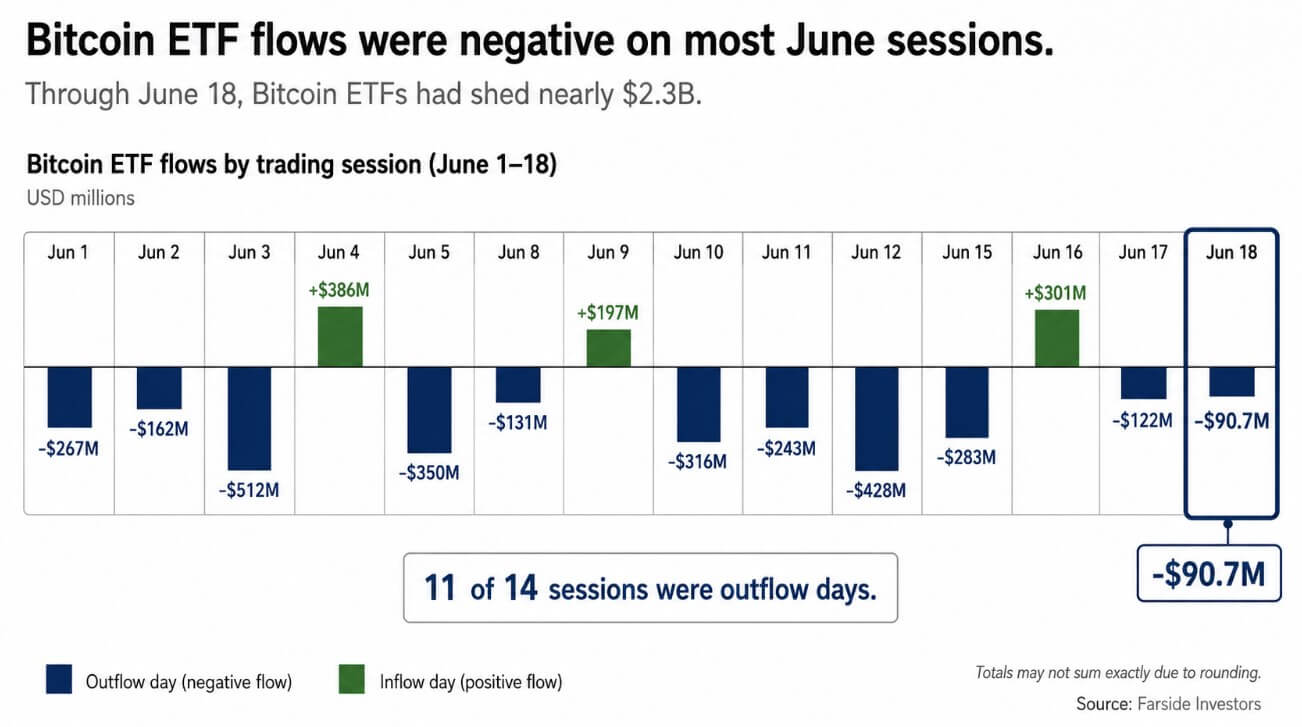

Lo que muestran los datos de salida de Bitcoin

Los ETF de Bitcoin registraron flujos negativos en 11 de las 14 sesiones de negociación de junio. La salida de 90,7 millones de dólares del 18 de junio se produjo el mismo día que los ETF de Ethereum también perdieron 12,8 millones de dólares.

Los flujos de ETF tienen un peso macro porque representan la demanda de cuentas de corretaje, dólares que se mueven a través de envoltorios regulados con infraestructura de liquidación y custodia, el tipo de flujo institucional que mueve el precio en períodos de tiempo semanales.

Citi estimó que los flujos spot de ETF de Bitcoin representan aproximadamente el 45% de los movimientos semanales de precios de BTC, una cifra de una nota de investigación bancaria que no pudo verificarse de forma independiente en los materiales primarios de Citi, pero cuya afirmación direccional rastrea la persistente negatividad de las sesiones de junio y el desempeño de los precios de BTC.

La Reserva Federal mantuvo su rango objetivo entre el 3,50% y el 3,75% el 17 de junio y describió la inflación como aún elevada en relación con su objetivo del 2%, manteniendo significativos los rendimientos del dólar a corto plazo y el costo de oportunidad de la exposición volátil a las criptomonedas en contra de los asignadores que, de otro modo, podrían aumentar las posiciones de los ETF.

Las dos categorías de altcoins con entradas netas tenían narrativas específicas: Hyperliquid como un lugar de derivados en cadena, XRP como un producto de acceso regulado con una base de tenedores preexistente.

Que las entradas de HYPE y XRP se mantengan en julio depende de si los ETF de Bitcoin y Ethereum vuelven a tener flujos semanales positivos.

Si lo hacen, la oferta de altcoins parece un posicionamiento temprano. Si BTC y ETH siguen perdiendo activos, las entradas residuales en productos más pequeños describen el piso de la demanda de ETF criptográficos, con HYPE y XRP como las últimas posiciones a las que se aferraron los asignadores.

{kind=link}